在这本文中,猛兽财经将深入研究亚马逊和阿里巴巴这两家世界上最著名的电商巨头。

过去一年,由于疫情后全球经济增长放缓,这两家公司的股价都面临压力。此外,飙升的通货膨胀也正在影响消费者支出,这对阿里巴巴和亚马逊的业务也都造成了直接的影响。

在本文中,我们将着眼于这两家公司的财务状况、风险和机遇,以及对整个行业的展望来对这两家公司进行全面的分析。

全球电子商务及其发展方向

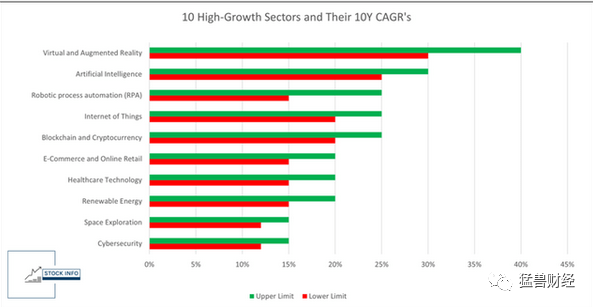

虽然亚马逊和阿里巴巴的业务范围早已不局限在电子商务业务领域了(仍然是它们最核心的业务),但电子商务预计仍将是未来十年增长最快的行业之一。电子商务也是猛兽财经在“未来十年可能产生良好回报的10个行业”系列中所涵盖的10个行业之一。如下图所示,电子商务和在线零售预计将在未来十年(2020-2030年期间)增长15%至20%。

两者最大的不同

虽然阿里巴巴和亚马逊之间有很多相似之处,但它们也有一些显著差异。

首先,它们所处的市场非常不同,亚马逊是美国最大的电商公司,阿里巴巴是中国最大电商公司,阿里巴巴主要面向中国市场,而亚马逊主要面向美国市场。亚马逊直接向客户销售商品,也从第三方卖家那里获益。与此同时,阿里巴巴几乎完全依赖第三方卖家。

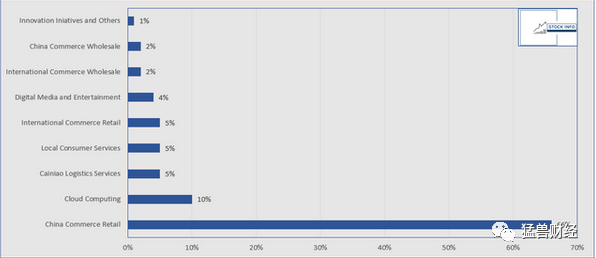

此外,这两家公司在过去快速发展的几年里一直活跃在云计算市场。对于亚马逊来说,云计算业务一直是其利润增长的巨大驱动力,而阿里巴巴则正好相反,与云计算业务相比,电子商务业务才是推动其收入和利润增长的最重要驱动力。从下图就可以看出,阿里巴巴2022年第三季度66%的收入来自电子商务业务,只有10%来自云计算业务。

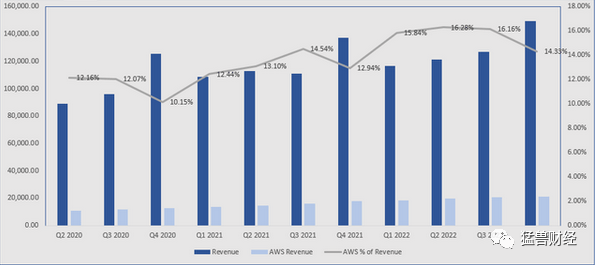

与此同时,亚马逊来自亚马逊网络服务业务的收入在过去几年里也在大幅增长。从下图可以看出,亚马逊在2022年第四季度从AWS获得了213.8亿美元的收入。

亚马逊已经增长不动了吗?

在疫情期间,亚马逊的股价一直在上涨,经拆股调整后其股价最高时一度接近189美元。目前,亚马逊的股价已经较2021年11月份的历史高点下跌了50%以上。

不幸的是,当前的市场环境和相应的宏观经济逆风可能会给亚马逊的股价带来进一步的下行压力。如果经济衰退,亚马逊和阿里巴巴都将遭受重大损失,因为人均收入增长将下降,所以消费者的支出就会减少,进而影响亚马逊和阿里巴巴的整体收入。

那么我们应该把亚马逊当做成长型股票还是价值型股票来评估呢?如果我们从增长的角度来看待亚马逊,该公司仍然不便宜,其毛利率为13.16%(毛利率一直在逐年增长),营业利润率为2.38%,这说明该公司在未来几年应该还能继续增长。

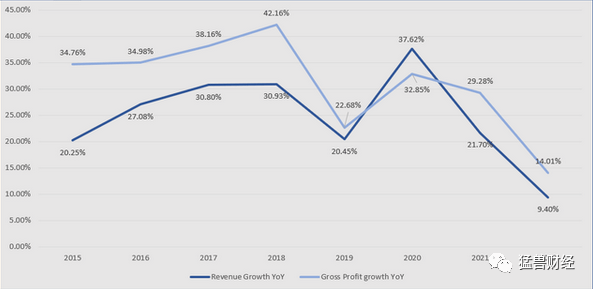

但如果从营收增长和毛利润增长来看,亚马逊的未来似乎不会那么光明。从下图我们可以看到,在过去的几年里,亚马逊的收入和毛利润都在大幅下降。如果没有疫情大流行,这一趋势可能会在2019年提前开始。所以我们认为亚马逊是一家正在走向成熟的成长型公司,并且不应该期望它未来的营收年增长率能达到20%。

话虽如此,但这并不一定意味着亚马逊将不再增长。如果该公司能够继续以10%的速度增长,那么这将为其股价提供进一步的上涨空间。此外,亚马逊可能会够进一步创新,进入新的市场并扩大增长。例如,人工智能和机器人流程自动化就是就亚马逊正在关注和投资的领域。

鉴于这些数据,亚马逊的估值可能更像一只价值型股票,未来也将温和的增长。尽管我们认为亚马逊应该被视为价值股,但我们必须清楚,亚马逊还是有很多可以进一步创新的可能性的,并可能进入新的市场。

尽管它目前的增长放缓,但它在未来可能出现大幅增长的领域却增长很快,例如云计算和电子商务等,但如果出现衰退,其收入和利润可能会进一步下降,股价也可能会面临巨大的下行压力。

接下来让我们看一些我们认为比较重要的其他指标。

目前,亚马逊的5年营收复合年均增长率为17.15%,这表明亚马逊是有能力继续实现营收增长的。多年来,亚马逊的的经营性现金流也一直在增加,但在2022年,亚马逊陷入了困境,正如我们在上表中看到的那样。

在过去两年中,亚马逊的营收下降幅度已经超过了50%,资本支出也一直在增加,自由现金流收益率目前为-1.76%。从本质上讲,这意味着亚马逊在过去两年内无法产生足够的现金来支持其业务,但也有可能亚马逊正在大量投资于其业务,或者已经在走下坡路了。

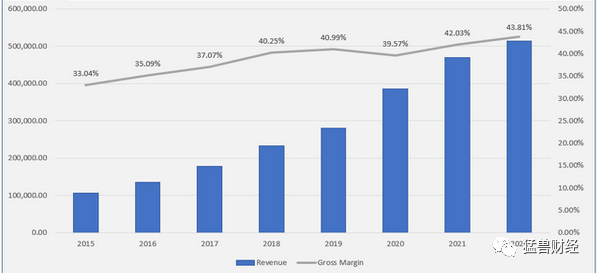

此外,亚马逊目前的资本回报率为5.16%,并不算强劲。这表明,该公司每投资100美元,就会产生5.16美元的额外营业收入。从前面的图表中我们可以看出,亚马逊的毛利率为43.81%,这表明该公司已经从其销售的产品中获得了不错的回报。

对亚马逊股票进行技术分析

如前所述,亚马逊的股价出现了明显的下跌。在2023年一度较2021年11月的高点下跌了近57%。目前,其股价低于日线图和周线图上的所有指数移动平均值,这表明该股目前处于强劲的下行趋势中,如果这种下行趋势继续下去,80- 81美元的支撑位应该会提供重大支撑。此外,亚马逊有上升的绿色趋势线支撑,这是亚马逊股价自2001年触底以来的上升趋势线支撑。如果这两个支撑位都没有保持住,还有另一个65美元左右的支撑位,如果亚马逊的股价突破这一水平,那么它可能会进入一个完全自由落体的状态。

在上行路上,亚马逊也有101美元的阻力位。这一阻力位应该出现在2018年的顶部,之后股价就下跌了36%,跌至图表所示的65.35美元支撑位。如果亚马逊股价能够突破下降的红色趋势线阻力,这将是一个看涨信号。

阿里巴巴的估值折扣有多大?

在审视阿里巴巴时,重要的是要问自己:“阿里巴巴的估值折扣应该有多大?”由于地缘政治风险,特别是在当前西方(美国和欧洲)之间的紧张关系接近历史高点的环境下,投资者要求阿里巴巴的估值有折扣是可以理解的。

抛开所有风险不谈,阿里巴巴在国际扩张方面似乎处于有利地位。阿里巴巴正在从中国和全球网购的增长趋势中获利,特别是在东南亚、中东和拉丁美洲市场,阿里巴巴看到了不断增长的需求,并处于有利地位,可以占领相当大的市场份额。

阿里巴巴一直在大力投资研发,并投资于我们预计未来几年将大幅增长的多个行业,正如我们在“未来十年可能产生良好回报的高增长行业”系列文章中所分析的那样。阿里巴巴一直在投资人工智能、机器学习和物联网。猛兽财经预计这些将成为阿里巴巴未来几年增长的关键驱动力。

与亚马逊类似,阿里巴巴的股价在过去两年里也出现了大幅下跌(一度下跌了近82%)。目前,阿里巴巴的股价已经较2020年10月的历史高点下跌了72%。投资者不禁要问:“这种下跌是合理的吗?”早在2020年,所有人都爱上了阿里巴巴的股票,就连价值投资者也把这只股票当成了必备品来投资。

接下来让我们来看看阿里巴巴的基本面,看看它的基本面在过去两年里是否也会随着股价的下跌而变差。

从上图可以看出,目前阿里巴巴的营业利润率为11.31%。虽然这一数字在过去几年一直在下降,但明显高于亚马逊的营业利润率。此外,该公司5年的营业收入复合年增长率为6.22%,也相当不错。虽然毛利率多年来已经大幅下降,但目前36.85%的毛利率一点也不差。

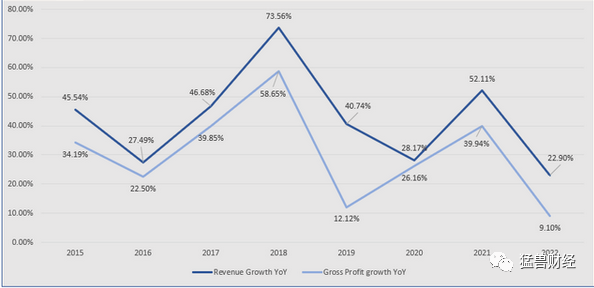

当我们看阿里巴巴的营收和毛利润增长情况时(虽然目前还不太清楚未来的增长情况,因为阿里巴巴的营收增长和毛利增长有些不稳定)。阿里巴巴的营收和毛利润在2018年经历了爆发式增长,收入同比增长了73.56%,毛利润了增长58.65%。一年后,这一比例又分别下降到了40.74%和12.12%。虽然与亚马逊相比,阿里巴巴的增长不那么稳定,但猛兽财经认为,在未来几年,阿里巴巴更有可能保持20%的收入增长。如前所述,该公司正在大力投资研发,并试图进入新市场和新行业。

需要再次强调的是,如果经济衰退,阿里巴巴的收入和毛利润增长可能会大幅放缓,毕竟阿里巴巴在2022年曾出现过这总情况。

此外,我们还应该看一些我们认为重要的其他指标。

阿里巴巴目前的资本回报率为12.56%,这表明它每投资100美元,就会产生12.56美元的额外营业收入。从前面的图表中我们可以看出,该公司的毛利率为43.81%,这表明该公司从其销售的产品中获得了不错的回报。

对阿里巴巴股票进行技术分析

如前所述,阿里巴巴的股价在过去两年里出现了大幅下跌(在2022年,阿里巴巴的股价曾一度下跌了近82%)。目前,在日线图和周线图上,阿里巴巴的股价都低于其所有的指数移动平均值,这表明该股票处于强劲的下行趋势中,我们可以看到,有一个关键的阻力通道仍然存在,这可能是该股的一个潜在转折点。

如果突破这一趋势线可能表明阿里巴巴的下降趋势已经结束。80 - 81美元支撑区应该会提供不错的支撑。如果这种低迷继续下去,我们应该记住73美元这一重要的关口。如果股价真的变得非常糟糕,那么它可能会重新跌到2022年底的57美元低点。

就目前而言,我们认为这不太可能,因为中国经济已经重新开放,情况有所改善。如果阿里巴巴股价跌破这一水平,那它将完全进入自由落体状态。

上行方面,阿里巴巴目前有107美元的阻力位。该阻力位出现在2016年顶部。此外,120美元的阻力位(紫色线)在过去一年中很难突破。如果看到该股突破红色趋势线阻力,并进一步突破120美元,那将是非常乐观的。此外,日线图上的相对强弱指标目前处于超卖区域,上一次出现这种情况是在2022年10月,当时该股跌至57美元至58美元的低点。

亚马逊和阿里巴巴谁更值得投资?

在我们深入了解了这两家公司及其基本面后,现在我们再来看看它们与竞争对手的对比。

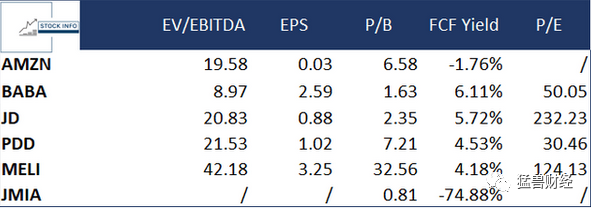

我们将对比的主要竞争对手有:京东(JD)、拼多多(PDD)、MercadoLibre (MELI)和Jumia (JMIA),后者被称为非洲电商巨头。

从下表中可以看出,阿里巴巴在每个指标上都名列前茅。只是在市盈率上与拼多多相比最差。

此外,我们可以看到,当我们将阿里巴巴与亚马逊进行比较时,基于这些指标,阿里巴巴似乎是更好的选择。如果我们看看阿里巴巴的指标和当前的经济情况,阿里巴巴应该考虑买入。我们认为,与几个月前相比,中国的情况已经有所改善。尽管地缘政治局势依然紧张,但就目前而言,这并不是一个大问题。如果现在必须在阿里巴巴和亚马逊之间做出选择,阿里巴巴似乎是更好的选择。以目前的估值,阿里巴巴应该有更大的增长空间,而亚马逊未来的增长率应该会更低。

结论

我们认为阿里巴巴目前比亚马逊更值得买入。尽管投资中概股存在风险,但我们认为,考虑到这些风险,目前阿里巴巴的估值折扣已经足够大了。亚马逊还有一些工作要做,以证明它可以保持增长,否则他们应该开始更多地关注利润而不是增长,因为20%的同比收入增长可能是不可持续的。

而我们认为亚马逊目前也值得被持有。但该公司应该向投资者证明,作为一家成长型公司,这样的估值是实至名归的。如果情况并非如此,投资者应该调整策略。

Comments