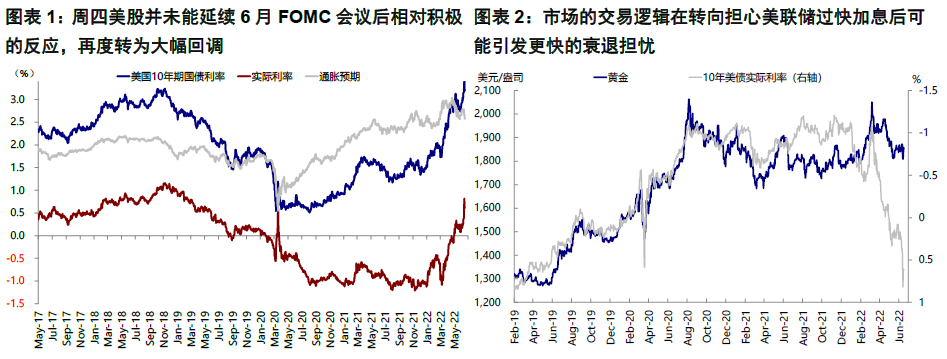

周四美股并未能延续6月FOMC会议后相对积极的反应,再度转为大幅回调,纳斯达克指数大跌4%,标普500指数跌幅也超过3.2%,结合美债利率明显回落(从3.4%降至3.2%)以及黄金相应上涨的表现,都说明市场的交易逻辑在转向担心美联储过快加息后可能引发更快的衰退担忧。

市场的这一反应倒并不让我们完全意外,我们在FOMC会议后的点评《6月FOMC:激进且前置的路径或是当前“最优解”》中也提到,在当前给定紧缩路径和通胀的环境下,市场更为关心的是美联储能否实现软着陆。基于增长、紧缩和通胀的约束,我们预计三季度市场仍将面临一个紧绷的局面,美股市场维持震荡偏弱格局,在出现转机前可能还不是趋势逆转。

因此,现在的核心在于,在未来一段时间紧缩仍将加码、通胀维持高位的背景下,增长多快滑向衰退?后续转机则在于若最终增长放缓和衰退难以避免,紧缩政策又何时可以退坡或转向?

1.增长衰退的风险有多大?按目前加息路径,年底或明年初压力显现

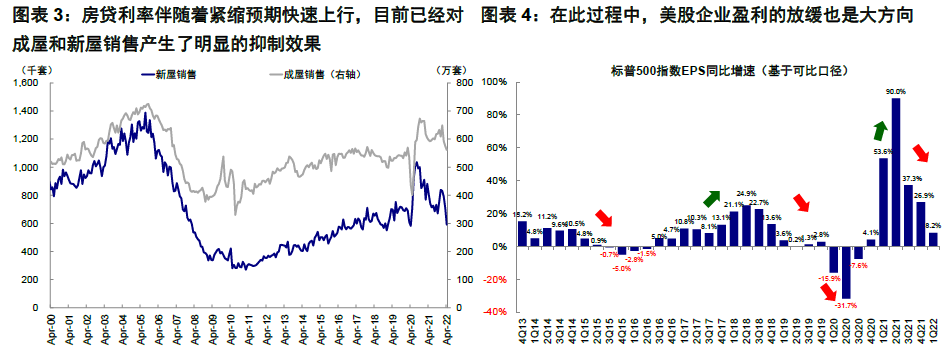

尽管美联储主席鲍威尔在FOMC会议后的新闻发布会上表示,主动引导衰退并不会是美联储的主观意愿[1],也就是意味着美联储并不希望以“牺牲”增长的方式来实现对通胀的控制,但实际的情况是,快速加息所带来的利率抬升,本来就会通过金融条件收紧来抑制需求,例如最为典型的例子就是房贷利率伴随着紧缩预期快速上行,目前已经对成屋和新屋销售产生了明显的抑制效果(《如何理解金融条件收紧的机制与影响》)。在此过程中,美股企业盈利的放缓也是大方向(《美股盈利进入下行通道》)。

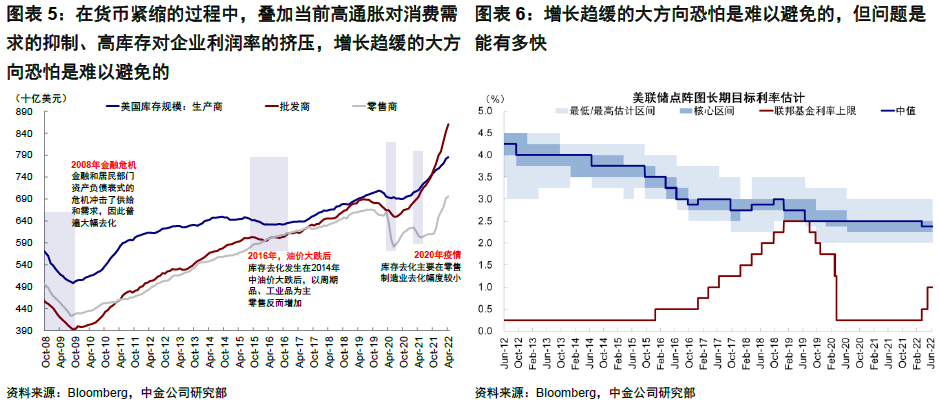

不难看出,在货币紧缩的过程中,叠加当前高通胀对消费需求的抑制、高库存对企业利润率的挤压,增长趋缓的大方向恐怕是难以避免的,但问题是有多快?

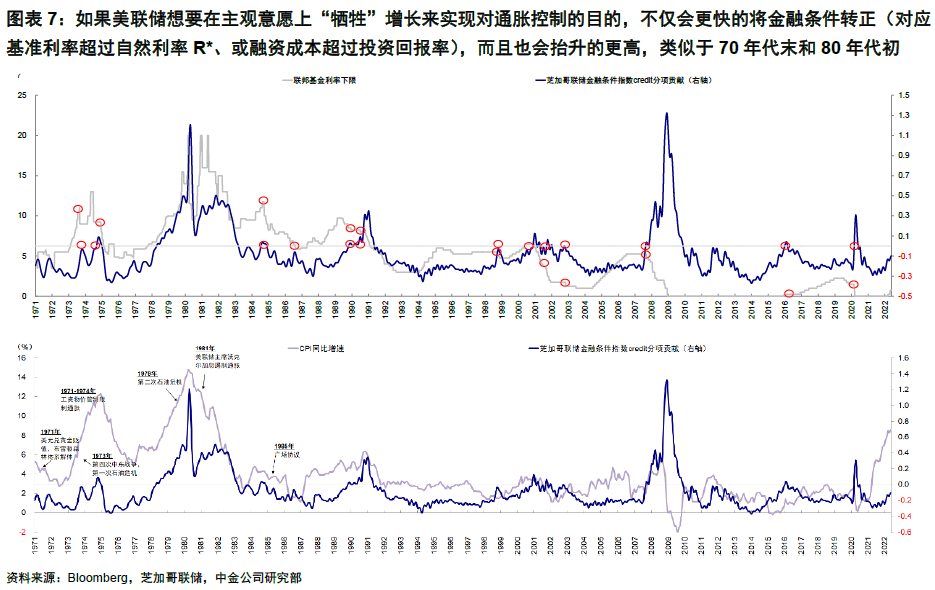

这其中的变化就在于金融条件收紧的速度。如果美联储想要在主观意愿上“牺牲”增长来实现对通胀控制的目的,不仅会更快的将金融条件转正(对应基准利率超过自然利率R*、或融资成本超过投资回报率),而且也会抬升的更高,类似于70年代末和80年代初。

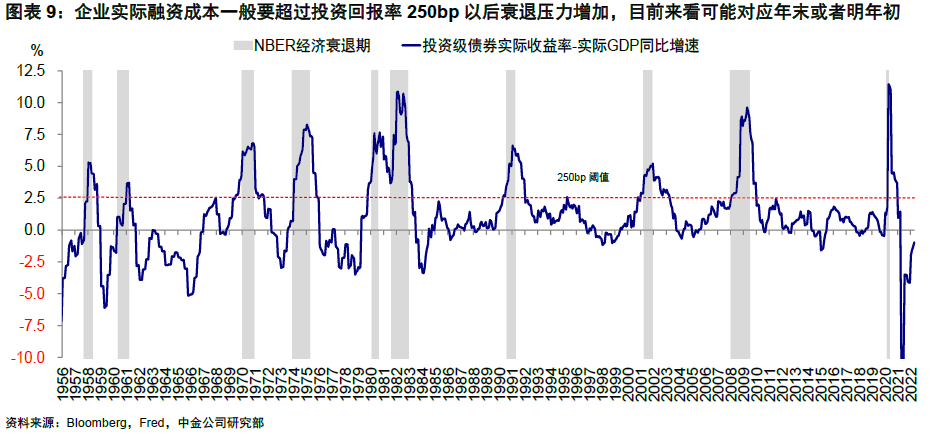

因此,金融条件的松紧程度可以作为判断衰退压力的领先指标,也可以用于测算时间。我们基于上述中性利率和金融条件的概念,从3m10s利差以及企业实际融资成本与投资回报率两个维度测算,按照当前的加息步伐(6月加息75bp后,7月可能继续加息75bp,9月加息50bp),3m10s有可能会在三季度之后逐步倒挂,而根据历史经验看,倒挂后也可能对应后续衰退的来临;另一方面,企业实际融资成本一般要超过投资回报率250bp以后衰退压力增加(《美国距离衰退风险有多远?》),目前来看可能对应年末或者明年初。

2.何时能出现转机契机?看政策何时能够退坡甚至转向,目前路径到年底

既然增长放缓甚至衰退的压力也在逐渐放大,那么何时能够出现转机?

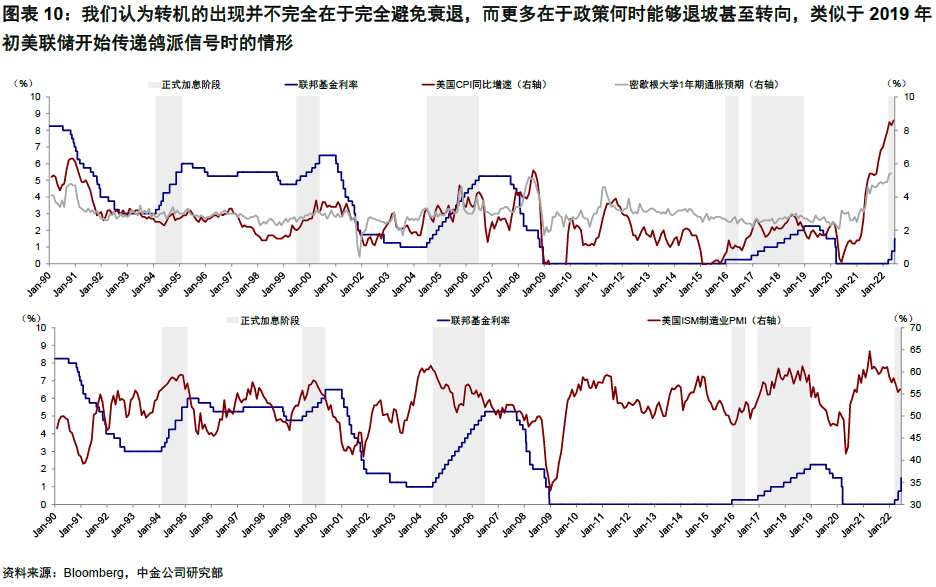

我们认为转机的出现并不完全在于完全避免衰退,而更多在于政策何时能够退坡甚至转向,类似于2019年初美联储开始传递鸽派信号时的情形。此时,尽管距离美联储真正降息(7~9月)还有半年多的时间,而美国的增长再度企稳向好也要到三季度,但是市场尤其是债券和成长股风格可以建立在预期先行的逻辑上先行企稳甚至反弹。1994年美联储一年内快速加息300bp最终没有使得市场以“崩盘”收场一定程度上也是得益于此(《如果美联储一次加息50bp》)。

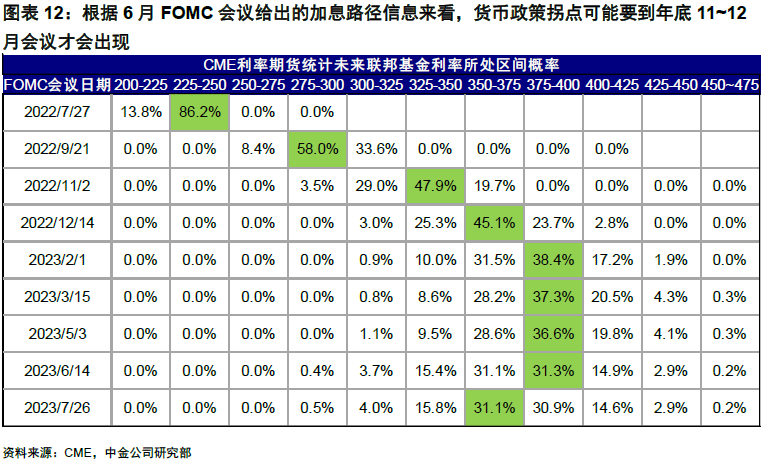

根据6月FOMC会议给出的加息路径和点阵图信息看,这一拐点可能要到年底11~12月会议才会出现。此前市场预期9月份之后可以逐步降速,但上周末超预期的通胀数据迫使美联储不得不引导更为陡峭的紧缩路径,进而推后了这一时间的到来。

后续这一时点是否还会被推后又或者存在一定提前的可能性,高度依赖通胀路径。美国通胀在9月份之后将重新迎来一波新的高基数,如果不出现新的意外(例如地缘局势、油价再度大涨、供应链冲击等等),我们预计年底CPI同比可能逐步将至6%左右,明年初有望回到4%附近,如果这一路径能够兑现,则可以为美联储在年底降速提供可能。反之,任何其他意外的扰动使得通胀路径再度失控,则都将使得当前的局面再度失控,紧缩和衰退压力也将进一步增加。

综合上述对于通胀路径、增长衰退以及紧缩转机时点的判断,我们维持在《2H22海外展望:从衰退担忧到软着陆可能?》中认为三季度市场依然可能面临通胀、紧缩、增长这个“不可能三角”下紧绷状态的判断,同时观察四季度和年末是否能够出现转机。如果转机出现,有可能成为美债长端利率筑顶、以及市场风格重新转向成长的契机。

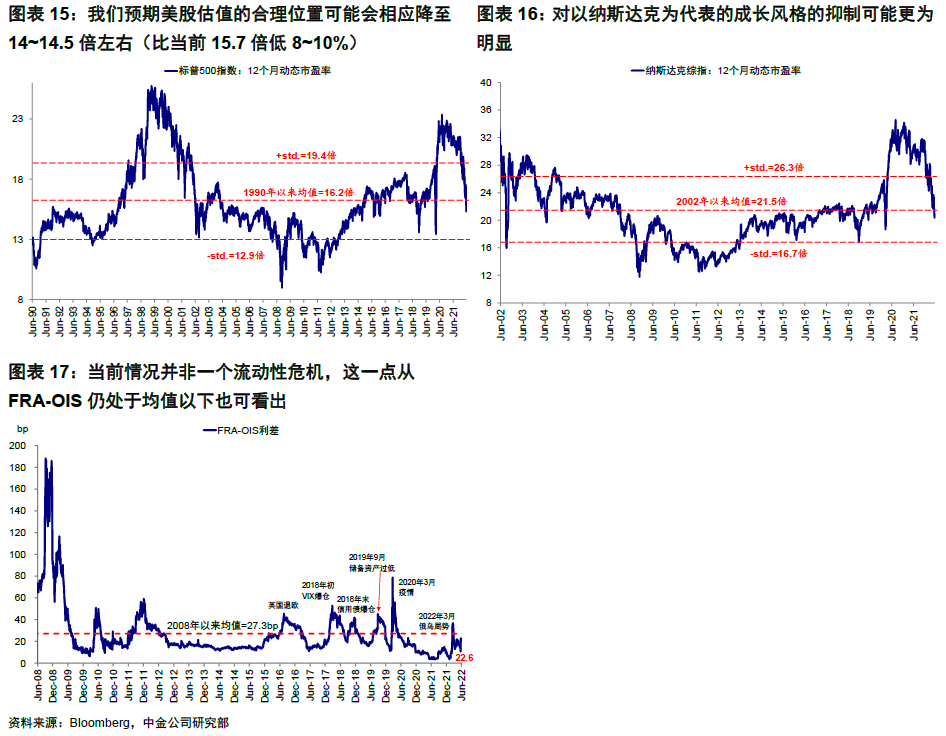

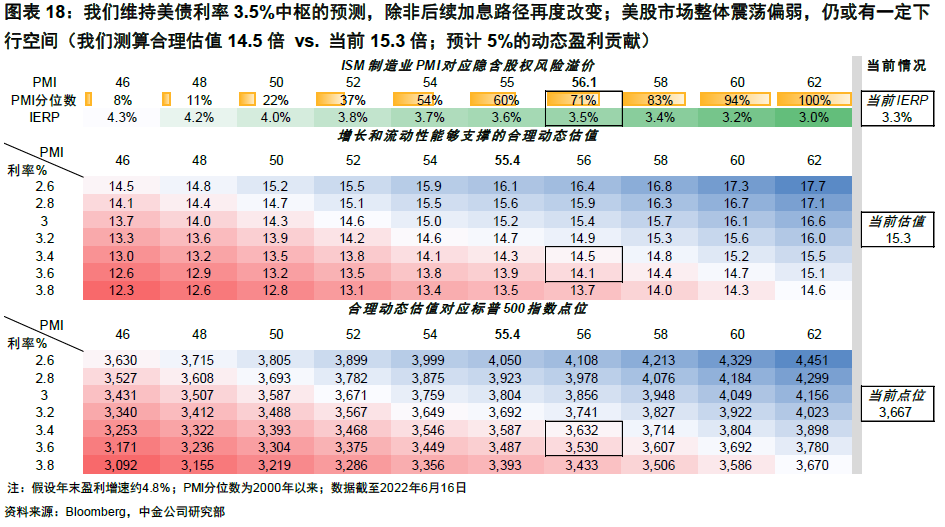

主要资产在经历了急剧的波动后,不排除有所反复,但在上述转机出现前可能还不是趋势的逆转。自我们上周五通胀数据超预期后分别上调美债点位和下调美股目标以来,市场的走向基本与我们的预期一致(《更大的紧缩压力,更小的腾挪空间》),基于当前的加息路径,我们维持美债利率3.5%中枢的预测,除非后续加息路径再度改变;美股市场整体震荡偏弱,仍或有一定下行空间(我们测算合理估值14.5倍 vs.当前15.3倍;预计5%的动态盈利贡献),但也当前并非一个流动性危机。美元的偏强和黄金的偏弱亦是如此。

Comments