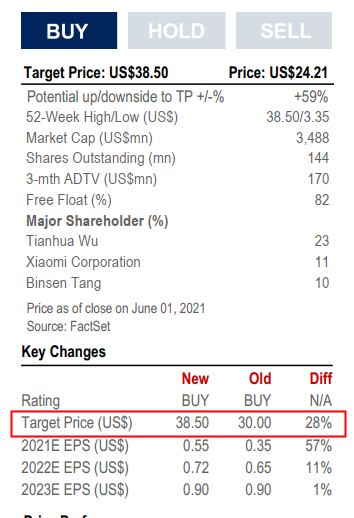

6月2日消息,近日,华兴资本发布研究报告,重申对老虎证券的“买入”评级,并将目标价由此前的30美元提升至38.5美元。

华兴资本表示,老虎即将取得香港经纪业务牌照,不仅有利于香港本地用户的增长,还将促进港股IPO业务中直接参与融资和新股分配,降低港股结算成本。

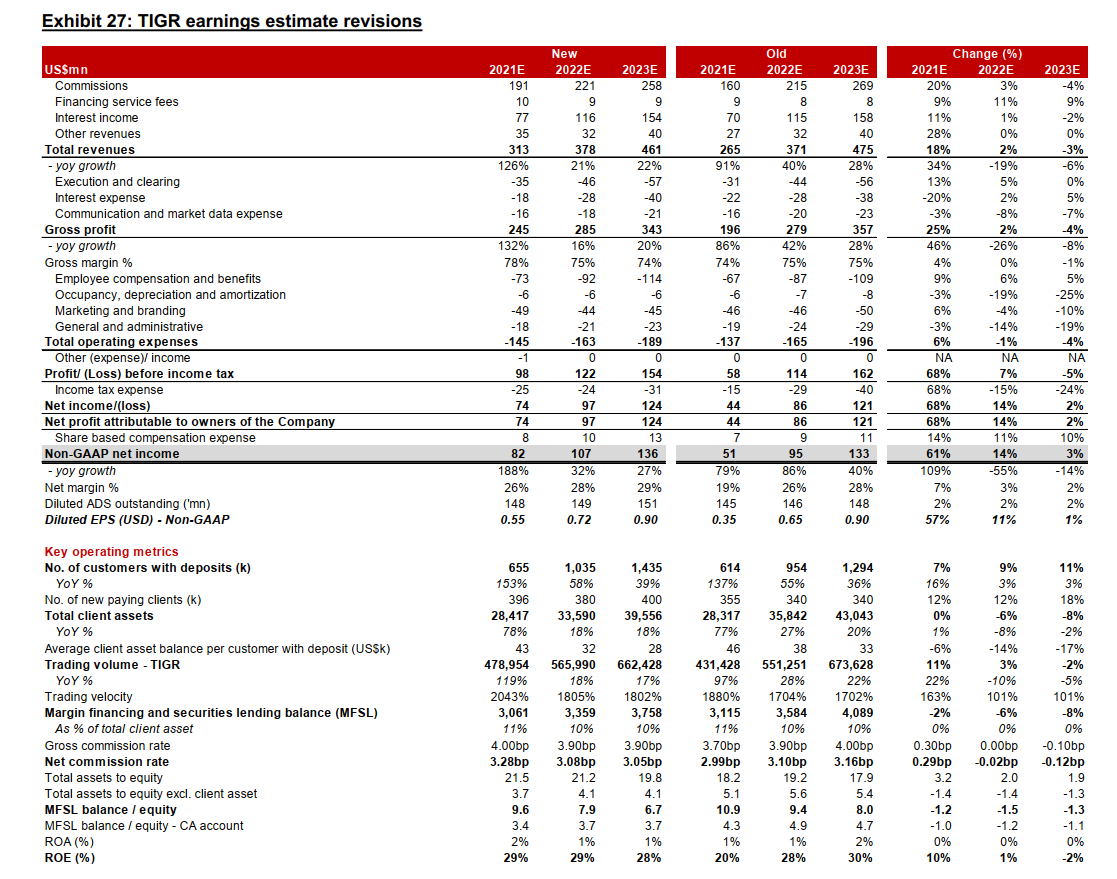

其次,老虎证券估值优势明显,盈利增速快,利润率扩张潜力大。华兴资本称,老虎在2021年Q1净利润率为29%,我们认为取得香港牌照后,该指标还将继续上行。因此,我们将2021年、2022年、2023年的非GAAP净利润分别上调61%、14%和3%。此外,华兴资本预计,老虎证券2020年到2023年间非GAAP净利润的年复合增长率将达83%。

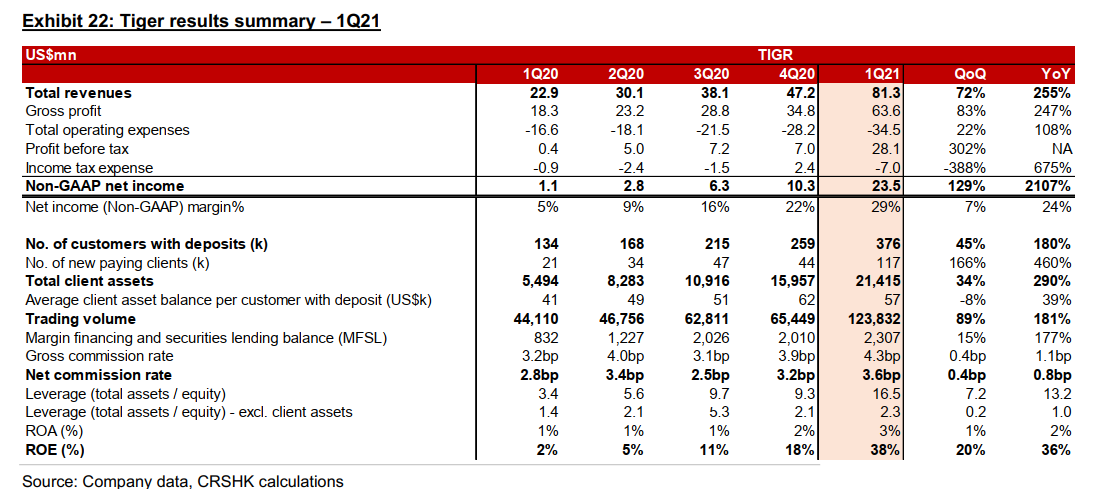

此前,老虎证券发布了大超市场预期的财报。财报显示,老虎证券第一季度总营收为8128万美元,同比增长255.5%;Non-GAAP净利润同比大增21倍达2349万美元,已超去年全年。

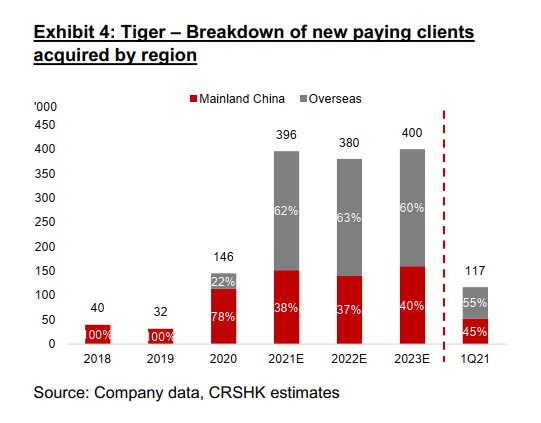

新增用户特别是海外新增用户快速增长。财报显示,截至一季度末,老虎证券开户客户数达140万,季度新增29.6万,为去年同期逾3倍。入金客户数达37.6万,季度新增11.7万,为去年同期的近6倍,再创季度净增新高。值得注意的是,公司正式开启国际化战略仅一年,海外客户即已占到本季新增入金客户的50%以上。与此同时,客户资产增速刷新历史记录增至214.1亿美元,季度内净增54.6亿美元,为去年同期的12倍多。交易规模达1238亿美元,是去年同期近3倍。

华兴资本也指出,如果市场低迷、IPO渠道减少、行业竞争加剧、中国收紧资本管制、以及海外扩张缓慢等因素或将影响公司的增长。

附:华兴资本对老虎证券未来三年的业绩预期

Comments