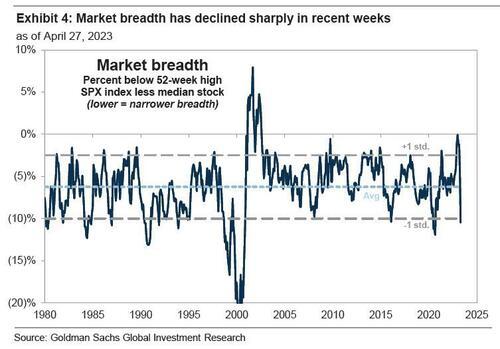

衡量价格上涨和下降的股票数量比的市场宽度已降至三年来最低水平。以史为鉴,过去四十年里,每次市场宽度大幅缩窄后,美股都会经历一次大跌。

科技股的王者归来,可能掩盖了美股存在的隐患。

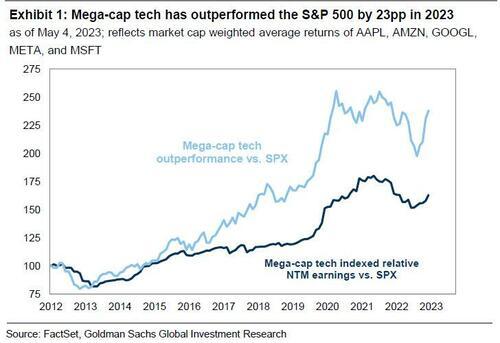

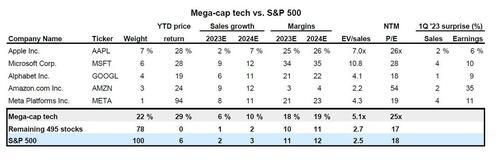

今年迄今,微软、苹果、亚马逊、谷歌母公司Alphabet、Meta科技上涨了18%-39%,是标普500指数涨幅的2-4倍。

鉴于5大巨头的体量,如果剔除这些股票,剩下495家公司的标普500成分股表现并不理想。

与此同时,衡量价格上涨的股票和价格下降的股票数量之比的市场宽度(Market Breadth)加剧收缩,目前已降至三年来最低水平。以史为鉴,过去四十年里,每次市场宽度大幅缩窄后,美股都会经历一次大跌。

市场宽度加剧收缩,后果很严重

一周前,高盛将其市场宽度创纪录崩塌的警戒级别提高至11级。

当时,该行首席股票策略师David Kostin写道:“最近市场宽度的急剧缩窄表明,撤资风险上升。”摩根大通和法国兴业银行也发出了类似警告。

Kostin观察了Alphabet、苹果、微软、Meta和亚马逊近期的表现,发现这5只股票占标普500指数今年迄今回报的89%,并警告称,自2020年以来,市场宽度首次收缩至一个百分点平均标准差的以下水平。

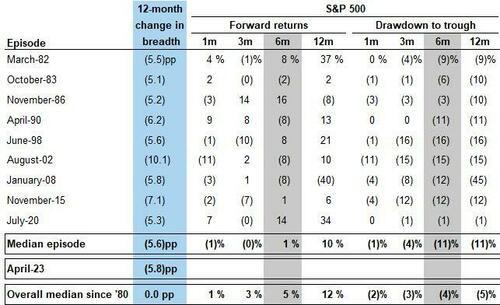

这位策略师随后回顾了历史表现,发现自1980年以来,市场宽度每次出现大幅缩窄后,标普500指数都经历了类似幅度的大跌,随后回报率低于平均水平,峰谷回调幅度更大,6个月回报率中位数为-11%。

实际上,自高盛发出第一次警告以来,市场宽度变得更窄,问题更加严重。

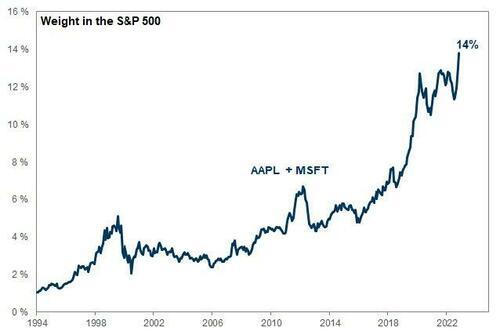

上周以来,除了亚马逊以外,所有大型科技股股价继续上涨,根据高盛分析师Scott Rubner稍早前发布的报告,最大的两个科技巨头苹果和微软市值占标普500的权重正在呈抛物线增加。

因此,Kostin连续第二次在其周度Kickstart报告中发出警告。

在新的报告中,Kostin开门见山地指出,今年以来超大型科技股的整体表现比标普500指数高了23%,在该指数6%的回报中,它们占了最大份额。

今年以来,5大科技股的回报率在19%-94%之间,整体回报率为29%。由于回报给力,大型科技股的市值水涨船高。

Kostin写道,大型科技股在标普500指数中的权重已从去年12月的18%反弹,目前达到22%,不过仍低于2020年8月达到的25%的高点。

经济衰退风险加剧,大型科技股成为避风港?

Kostin表示,从微观角度来看,大型股科技股的上涨主要是由基本面前景改善推动的。

2022年期间,由于后疫情时代增长疲软,分析师将大型科技公司2023年每股收益预测平均下调了27%。然而,今年一季度它们的业绩好于市场预期,每股收益向上修正。

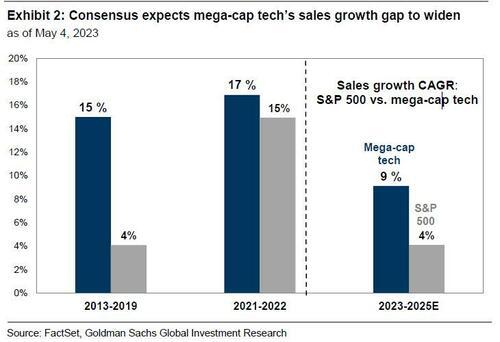

与此同时,尽管2021年至2022年间,大型科技公司的销售增长与指数所有成分公司之间的差距有所缩小,但分析师预计这一差距将进一步扩大。

从2013年到2019年,大型科技公司的平均年销售增长率为15%,而标准普尔500指数仅为4%,增速相差11个百分点。但从2021年到2022年,随着该指数所有成分公司销售增长加速,这一差距缩窄至2个百分点。

展望未来,高盛认为,尽管2023年至2025年巨型科技股的年度销售增长预计将放缓,但与指数的差距预计将扩大至5个百分点。

Kostin还认为,大型科技股的长期前景可能受益于AI技术的进步。

高盛估计,AI可能会在未来10年内推动全球经济增长约7万亿美元,并估计生成式人工智能(AIGC)软件的市场总规模将达到1500亿美元。所有科技股中,微软、谷歌、亚马逊和Meta最可能从中受益。

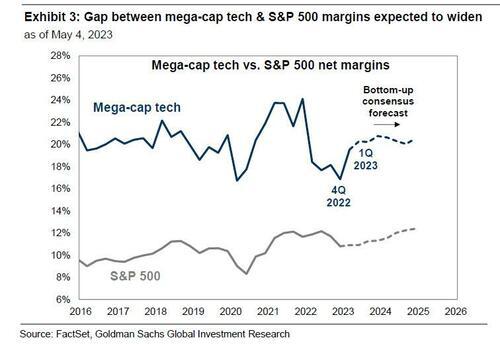

更高的利润率可能是大型科技股表现出色的另一个原因。

据高盛计算,大型科技股过去五年的总净利润率平均为20.2%,相比之下,标普500指数所有成分公司的利润率为10.9%,两者相差9.3个百分点。2022年,大型科技股的利润率比标普500所有成分公司高7.8个百分点,但高盛认为,大型科技股的利润率已去年第四季度触底,两者差距预计在今年第四季度扩大到8.1个百分点。

值得注意的是,高利润率意味着更强劲的现金流,有助于公司进一步投资实现长期增长,同时也向股东返还现金。据统计,2022年,资本支出和研发占大型科技股现金支出的57%,回购占比则从2012 年的14%增长到36%,研发和回购支出规模分别占标普500所有成分公司的26%和24%。

除以上因素以外,最近的宏观环境也对科技巨头股价形成支撑。虽然美联储的持续加息仍对科技股形成挤压,但鉴于美国银行业危机升级,经济增长显著放缓,美债收益率下降,越来越多投资者转向大型科技股和其他优质股。

按照Kostin的说法,在经济衰退恐慌重燃的情况下,投资者将大型科技股的股票视为经济防御性股票。

这次,美股会发生什么?

关键问题是,市场宽度骤降会给整个美股带来何种程度的冲击?火山什么时候会爆发?

Kostin上周警告称,市场宽度的崩溃将以悲剧收场,但这一次他接着解释称,这可能需要很长时间才能发生。

如果当前经济经济低于趋势和(美债)收益率下降的环境持续下去,超级市值科技公司可能会保持其估值溢价,并继续跑赢大盘。

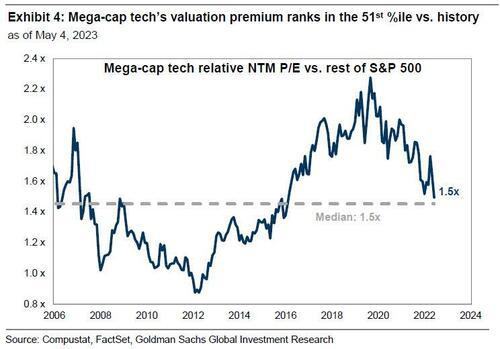

超级市值科技公司目前的市盈率为25倍,比标普500指数的其他成分股溢价49%,位列历史的第51个百分位。

Kostin预计,在他的基线预测“软着陆”情景中,衰退风险最终将会消退,利率将会继续上升,在这种环境下,大型科技股的表现可能会逊于规模较小、更具周期性的股票。

但市场显然不同意这种看法,期货市场目前的定价显示,截至年底,联邦基金利率总共将下调100个基点,而高盛则预测美联储年底前不会降息。

无论如何,可以肯定的是,如果利率上升,科技巨头股票可能会比其他公司遭受更大的冲击。

如果美国经济步入衰退和收益率下跌,巨型科技股将继续被视为防御股,届时五大科技股将推动大盘升至新的高度。还有一种可能性,即经济增长低于预期,甚至是步入衰退,投资者可能会全面缩减股票风险敞口,这可能会对大型科技股构成压力。

大型科技股是最受对冲基金欢迎的多头仓位之一,但在风险规避事件期间,这些股票也首当其冲,基金通常会首先抛售更受欢迎、流动性更强的股票。在高盛对冲基金的VIP投资组合中,5只大型科技股全部位列多头仓位前10。

Comments