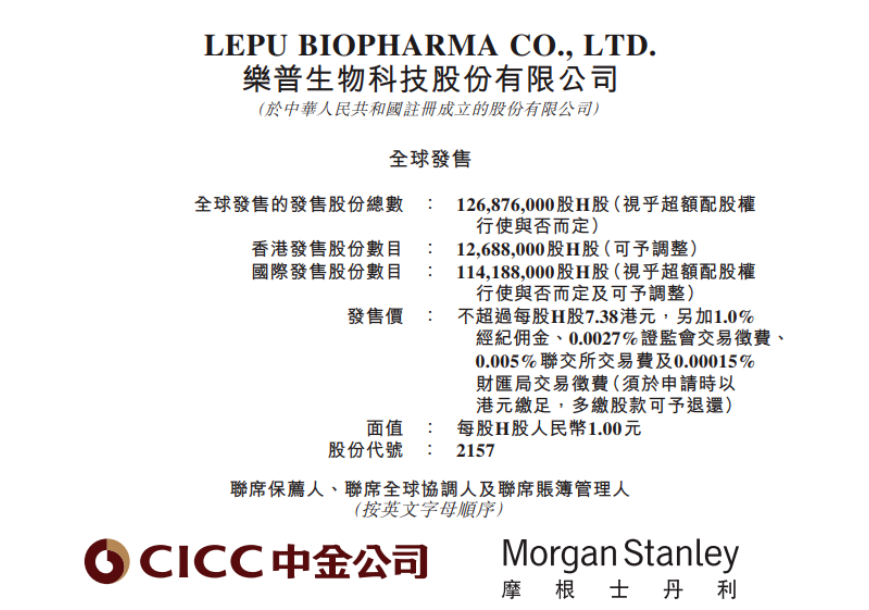

2月10日消息,乐普生物-B公告:于2022年2月10日-2月15日进行招股,公司拟发行约1.27亿股,其中香港公开发售占10%,国际发售占90%,另附有15%的超额配股权。每股发售价为6.87港元-7.38港元,每手1000股,入场费7454.38港元,预期股份将于2022年2月23日在联交所开始买卖。

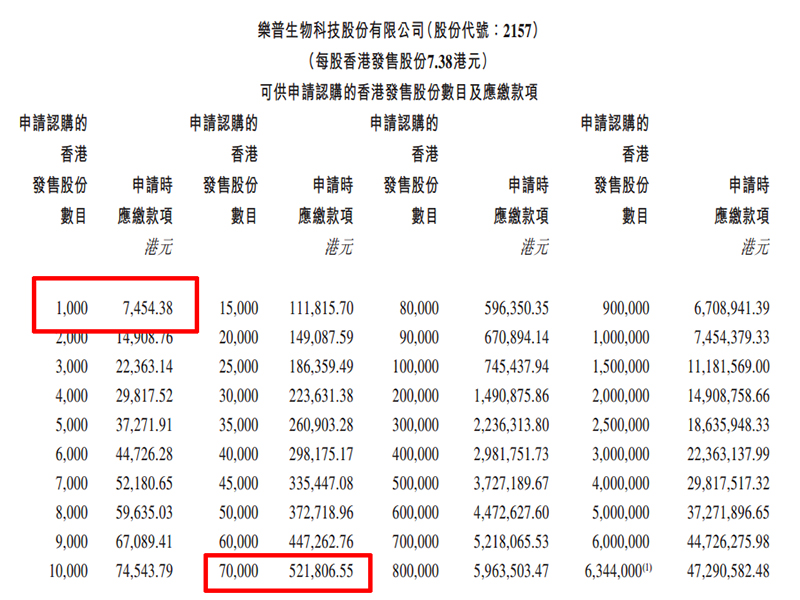

申购阶梯

每手1000股,入场费7454.38港元。

乙组门槛为70000股,申购所需资金约521806.55港元。

公司简介

乐普生物成立于2018年,近4年一共完成了3轮融资,吸引了众多专业的医药医疗行业投资基金,包括维梧资本、苏州丹青、国投创合、平安资本、阳光人寿、融汇阳光、国新央企、上海生物医药基金等。

差异化布局PD-1泛癌种免疫治疗

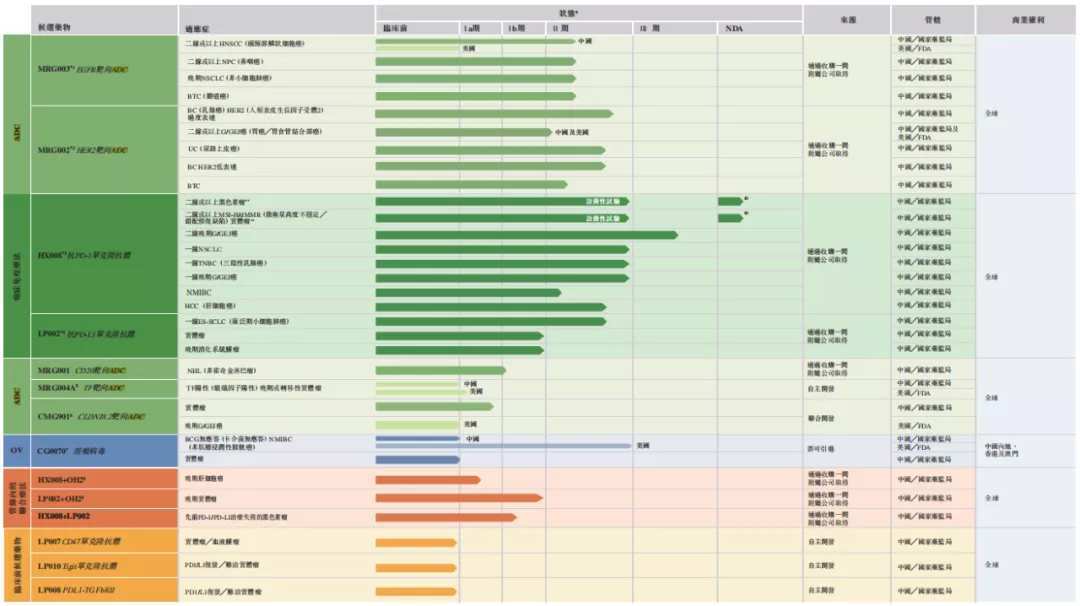

乐普生物聚焦肿瘤治疗领域的联合用药机制,是国内唯一一家既有NDA报产阶段PD-1单抗,又拥有多个临床II期ADC管线的创新药企业。其产品管线中有8种临床阶段候选药物,主要由靶向疗法(ADC抗体偶联药物)和免疫治疗药物构成,后者包括两种免疫检查点药物(PD-1/L1)和一种溶瘤病毒药物。三项候选药物已进入注册性试验,两项试验正在美国进行。单抗类基石产品与ADC、溶瘤病毒等可形成联合用药优势,公司也将扩大受益患者群,提高患者的生存质量。

来源:招股书

PD-1(L1)在国内竞争已经异常激烈,因此不少企业都开始瞄准更前沿的治疗市场,乐普生物核心产品之一PD-1 普特利单抗注射液(HX008)第二个适应症MSI-H/dMMR 实体瘤的上市申请,2021年11月被CDE纳入优先评审。

MSI-H/dMMR是第一个「泛瘤种」肿瘤标志物,MSI-H/dMMR肿瘤标志物的发现推动了「不分癌种,分型而治」的肿瘤治疗方式的进展。作为新兴的免疫治疗生物标志物,MSI-H/dMMR在胃癌、结直肠癌等消化系统癌症中的检出率较高,因此具有广泛的应用前景。但MSI-H/dMMR实体瘤治疗市场的竞争才刚开始。目前,全球仅获批了K药(帕博丽珠单抗,已于FDA、NMPA获批)、O药(纳武利尤单抗,已于FDA获批)及恩沃利单抗3款抗PD-(L)1单抗(已于NMPA获批)用于治疗MSI-H/dMMR实体瘤。

以K药为例,在帕博利珠单抗针对肠癌一线治疗的全球多中心的大型III期临床试验中,使用K药的晚期肠癌患者的3年生存率、PFS、ORR、CRR、TRAE等表现都明显优于使用常规化疗的晚期肠癌患者。乐普生物提交的HX008的NDA申请已获受理,HX008有望成为乐普生物首个上市产品,并使患者较早从新疗法中获益。

另外值得一提的是,PD-1在乐普生物整体战略部署中离商业化最近,具有重要地位。公司将借助PD-1产品来打通销售渠道,计划HX008国内获批用于治疗MSI-H/dMMR实体瘤及黑色素瘤后启动在医疗机构、药房体系的营销工作,为ADC产品及后续管线顺利上市奠定基础。

多款ADC有望实现全球首创

ADC药物是乐普生物靶向疗法的核心,公司拥有多种靶向ADC药物管线,其中核心管线HER2靶向ADC药物MRG002商业化进展最快。乐普生物在乳腺癌治疗领域有相对完善的布局,尤其是核心产品之一MRG002为HER2靶向ADC药物。乳腺癌的HER2阳性率约为25.4%。中国乳腺癌的二线进展率为94.3%。

乳腺癌现成为全球最常见的癌种,中国2020年新增的乳腺癌病例数达到33.16万。据弗若斯特沙利文的资料,2020年中国乳腺癌市场的规模为人民币507亿元,预计至2025年及2030年将分别达到818亿元及1246亿元。

MRG002在II期临床研究中已实现突破。此II期临床试验由解放军总医院江泽飞教授牵头,江泽飞在2021年9月的CSCO年会创新药物临床研究数据专场中作了详细汇报。江泽飞表示,MRG002的创新疗效来自于其创新的分子设计,因为ADC药物设计在细胞毒、连接子方面都有独特难点。

全球的乳腺癌治疗市场从来不乏重磅品种。据Nature Reviews Drug Discovery预计,2026年,目前已上市ADC的全球销售额将超过164亿美元。

另一项核心管线MRG003为一款EGFR靶向ADC候选药物。据弗若斯特沙利文,MRG003是目前国内首创和国际临床进度领先的靶向EGFR的ADC药物,全球范围内,除了日本Rakuten Medical的产品Akalux(适用于不能切除的局部复发性头颈癌)获PMDA批准外,还没有其他靶向EGFR的ADC获批。乐普生物正在就MRG003在中国进行多项II期临床试验。

同样,ADC其他管线也具有同类首创的潜质。例如,乐普生物与康诺亚(2162.HK)合作开发的CMG901是全球首款获IND批准的CLDN18.2靶向ADC;公司自研的MRG001针对血液肿瘤,全球目前尚未有获批的CD20靶向ADC产品,国内进入临床阶段的CD20靶向ADC仅有公司的MRG001和特瑞思的TRS005。

ADC药物技术复杂,很多管线会面临前期研发失败的挑战;此外,ADC药物能最终获批上市,企业的ADC商业化生产能力、生产经验也至关重要。乐普生物联席总经理胡朝红博士在Seagen(SGEN.US)工作多年,团队拥有丰富的ADC药物研发经验。乐普生物也具有经临床验证的偶联和CMC技术的ADC平台,以及先进工艺的开发分析平台作为商业化生产的支持。

溶瘤病毒临床进展全球领先

乐普生物从CG Oncology引进了创新型管线CG0070,获得了该产品在国内的开发、制造和商业化权利。公司已向国家药监局提交CG0070膀胱内给药治疗膀胱癌(NMIBC,即卡介苗(BCG)无应答的非肌层浸润性膀胱癌)及其他实体瘤的IND申请,针对NMIBC的申请已获CDE的临床批件,开展对该适应症的临床试验。

据弗若斯特沙利文,CG0070是首个也是唯一一个处于临床开发阶段的治疗膀胱癌的溶瘤腺病毒。溶瘤病毒是一类能选择性裂解癌细胞的病毒,一方面,它们可以感染肿瘤细胞并引起细胞裂解;另一方面,它们在裂解过程中释放的分子还能诱导先天性和适应性免疫反应,吸引更多免疫细胞来继续杀死残余肿瘤细胞,因此溶瘤病毒作为创新疗法有很好的临床前景。

溶瘤病毒的主要适应症为膀胱癌,膀胱癌是泌尿系统最常见的恶性肿瘤,在中国泌尿生殖道肿瘤的发病率最高,在中国的五年生存率为72.9%,膀胱癌治疗有重大的市场机会。此外,溶瘤病毒还可拓展至其他适应症,尤其能在联用中体现优势,溶瘤病毒及抗PD-1╱抗PD-L1单克隆抗体的联合已成为新兴的晚期恶性肿瘤治疗方法。

CG0070在CG Oncology于美国进行的用于治疗NMIBC的临床II期研究中展现出良好的安全性及疗效, 2021年11月13日,CG Oncology披露了CG0070联合K药十分亮眼的Ⅱ期临床试验数据。试验结果显示,在可评估疗效的9名NMIBC患者中,所有患者在3个月时实现了完全缓解(CR),此外,达到6个月评估节点和9个月评估节点的患者CR率也保持了100%。

全球很多家企业布局了共约180多款溶瘤病毒管线,但目前CG Oncology和美国Candel Therapeutics(CADL.US)的aglatimagene besadenovec(治疗前列腺癌进入了临床III期)属于其中进展较快的管线。

除CG0070外,乐普生物还参股了武汉滨会生物,滨会生物自主开发了重组人GM-CSF溶瘤II型单纯疱疹病毒(OH2)注射液。乐普生物招股书显示,HX008联合OH2针对晚期肝细胞癌的联合疗法已经获批IND并开始相应的I期临床试验。

乐普生物已建立起针对多种适应症的多个肿瘤治疗管线。随着产品商业化的临近,公司也在推进单抗与其他核心管线联用的研究,以期为患者提供创新甚至颠覆性的治疗方案。除上述HX008联合OH2外,乐普生物还计划就ADC联合HX008治疗晚期头颈部鳞状细胞癌(HNSCC)等进行研发。MRG003联合HX008治疗HNSCC,以及MRG002与HX008联合治疗胃癌均已从国家药监局获得了IND批准。

而从全球来看,K药等单抗产品与ADC、溶瘤病毒联用的临床试验中,联合疗法普遍显示出较单药更高的完全缓解率,参与联合化疗试验的患者生存率也在提高。

在推进候选产品开发的同时,公司已规划并正在落实生产和商业化布局。2019年,乐普生物在北京建设了GMP标准的2,000L抗体生产线并投产,目前还正在北京建设200L溶瘤病毒药物生产线。公司目前还在建上海的生物医药生产中心,包括初步设计产能12,000L的生产线及配套实验室和厂房的建设。依托公司的团队和技术平台,生产及商业化能力的建设也将为公司的全球化布局提供巨大支持。

Comments