4月16日晚间,欧菲光发布公告,称对业绩预测致歉。业绩从原来的盈利9个亿,修改为亏损18.5亿。

这并不是欧菲光第一次致歉。2018年以来,公司起码因为财报的问题致歉过4次了。

让笔者印象深刻的,莫过于2018年的年报中,欧菲光因为财务软件故障导致转成本失误,从而少结转了20多亿成本的骚操作。

2019年12月,深交所向欧菲光下达了《关于对欧菲光集团股份有限公司及相关当事人给予公开谴责处分的决定》。

结果好景不长,一年一度的致歉又来了。对于业绩暴雷的原因,欧菲光是这么解释的:

公司于2021年3月12日收到境外特定客户(以下简称“特定客户”)的通知,特定客户计划终止与公司及其子公司的采购关系,后续公司将不再从特定客户取得现有业务订单。

因该突发情况,相关资产减值测试的假设发生重大变化,公司第一时间披露相关风险提示,紧急启动相关资产的评估工作,对相关资产进行全面清查,重新估计相关资产的可收回金额,进行减值测试。

严格意义上来讲,欧菲光的操作都是合法合规,并非造假。但大家都心知肚明,公司被苹果剔除供应链。

所以,面对欧菲光的历次致歉,深交所也只能谴责。

那么问题来了,为什么被剔除供应链,就要巨亏呢?

这不仅仅是欧菲光一家存在的问题,整个代工行业都有类似情况。

从财务上看,是因为计提了巨额的资产减值准备,和电子配件业的特殊经营模式有关。一般来说,苹果这类消费电子巨头的配件都是定制的生产线,一旦停止合作,这些设备大部分都要淘汰掉,给公司带来较大的投资损失。

电子配件业的资产负债结构特点

韦尔股份是一家从事手机摄像头模块生产的企业,2020年年报显示,公司实现营业总收入 198.24 亿元,较 2019 年度营业总收入增加 45.43%。公司实现归属于上市公司股东的净利润 27.06 亿元,同比增长 481.17%。从数据看,2019 年度,公司完成了对北京豪威及思比科的收购,公司主营业务增加了在 CMOS 图像传感器领域的布局。2020年,公司整合新业务获得成功,持续盈利能力提到了显著提升。

和普通行业相比,消费电子行业都有一个共同点:资产负债结构中,存货占比非常高。

韦尔股份2020年的账面存货高达52.74亿,且存货周转天数增加了近一个月。这类消费电子配件企业,存货风险非常大,因为技术不断升级,一旦滞销,这些巨额存货将血本无归。

回顾欧菲光的“骚操作”

回到欧菲光被深交所谴责的操作,根源也是存货余额过高。

欧菲光的2018年年报业绩突然大变脸,原来快报中说好的盈利18.39亿竟然变成了亏损5.19亿。同步发布的2019年一季报也显示,新的一年,公司继续大幅亏损。

公司在业绩预告日未能充分识别存货存在减值的迹象,在估计存货可变现净值时出现严重偏差,未能足额计提资产减值损失。公司存货依赖的成本核算系统处于不断升级中,部分生产成本结转不准确。

也就是说,公司的成本核算系统出现了问题导致未能及时发现存货减值迹象。

这是匪夷所思的情况。

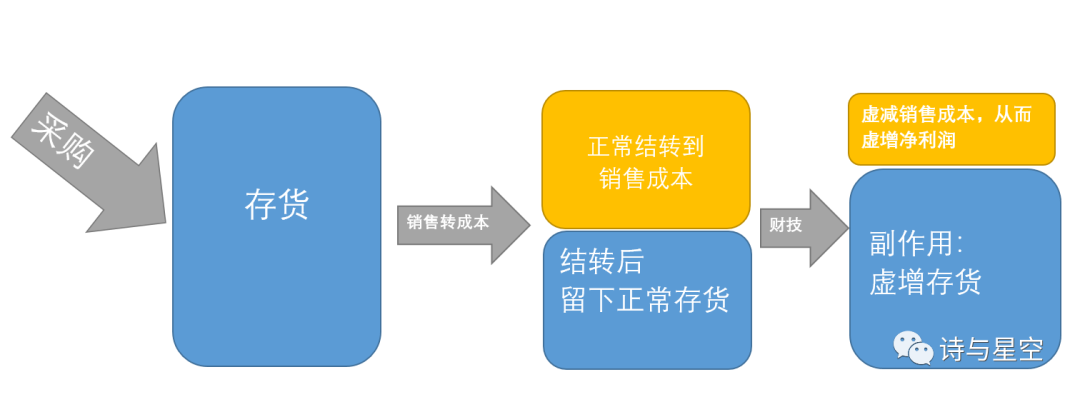

什么是成本结转?这是一个表述起来比较吃力的财务概念。尝试用个简化案例说明:A公司购进了100元的产品,300元卖出去,假设忽略税金,且不发生任何其他成本,那么这款产品的成本就是100元,毛利200元。一般而言,公司都是在销售环节结转成本,所以购进的时候,这100元在存货,销售的时候结转成本,从存货变成了成本,这个过程,叫做结转成本。

一个产品的时候,比较容易核算成本,如果产品成千上万,并且每个批次的成本不同的时候,成本结转就比较复杂了。

会计上有先进先出法、移动加权平均法等成本计算的方式。随着财务信息系统、ERP等系统的普及,这个过程通常由系统自动计算。

但是,无论任何信息系统,这个过程都是可以人为干预的,干预的后果是什么?如果从存货结转到成本的环节,少结转一部分存货,就会造成结转的成本虚低,由于利润=收入-成本,所以成本虚低的话,利润就虚高了。

由于欧菲光当时的存货金额巨大,超过80亿,如果转成本环节出现一点纰漏,确实会导致对净利润影响过大的情况。

比如转成本的时候,单价出10%的差错,就是8亿的误差,影响8亿的成本和利润。

了解了这个财务原理,就不难推断欧菲光这么操作的原因:不管是否有意,都实质上阶段性的虚增了利润。

资产减值准备的构成

2006年财政部新发布了《会计准则第8号—资产减值》,从此资产减值准备成为上市公司重要的核算项目,从货币资金到应收账款到存货到长短期投资到固定资产,几乎每个重要的资产项目都对应减值准备科目。

会计准则规定,企业应定期或至少每年年度终了检查各项资产,合理预计各项资产可能发生的损失。这些预计损失,计入相应的资产减值准备。

以公认的苹果“滑铁卢”之年2018年为例,受到苹果手机销量下滑的影响,大量的A股苹果产业链公司出现了巨额的资产减值。蓝思科技计提了8.33亿的资产减值,其中6.72亿是存货跌价损失;欣旺达计提了1.92亿的资产减值,其中9041万是存货跌价损失;立讯精密计提了2.04亿的资产减值,其中6878万是存货跌价损失;歌尔股份计提了2.48亿的资产减值,其中存货跌价损失7465万;欧菲光更是创纪录的计提了18.4亿的资产减值,其中存货跌价损失15.6亿。

这些存货跌价损失,直接影响了企业当年的净利润。不难发现,存货是消费电子行业的重要财务指标,很可能会在不经意之间暴雷。

存货之殇:存货跌价准备

一方面,企业为了推陈出新,会将旧款产品打折销售,从价格体系上给新品让路,尽快出清库存,有利于回笼资金;另一方面,随着规模不断扩大,数码产品的成本会不断降低,给降价提供了空间,比如苹果即便是骨折销售老款iPhone的时候,依然能保持毛利率35%左右,和新机基本不变。

反过来,对于生产商来说,配件从进入仓库第一天,就开始贬值。

为了提前发现存货是否贬值,或者规避财务造假,我们能不能要求欧菲光之流详细披露仓库里存放的零配件的型号、价格呢?

事实上这是不可能的,因为涉及到商业机密,上市公司被证监会允许原则上不必披露存货特别详实的信息,尤其是成本单价信息。这样虽然保护了上市公司,但也在一定程度上,给了上市公司修饰财报的空间,也给了投资者不确定因素。

投资者的应对之道

存货是和利润息息相关的项目,尤其是在转成本环节,对于高存货企业来说,潜在的风险极高。

和商誉暴雷类似,近年来存货暴雷越来越多的对A股造成冲击。

面对随时可能暴的存货雷,投资者如何选择呢?

答案并不复杂,笔者认为只要把握好从以下几点,就可以精准的避开存货暴雷。

一是警惕存货总额过大的企业。

如何判断存货总额是否过大呢?有个简单的计算公式:假设10%的存货可能发生跌价,如果存货的10%严重影响了公司利润,那么存货风险就比较大;

二是对比存货周转天数。

一般来说,存货周转天数逐年增加的企业,说明库存周转不佳,存在着较大的跌价损失风险;

三是追溯公司往年存货跌价损失。

公司近五年存货跌价损失的计提情况,可以大致推算出当年出现大额存货跌价损失的可能性。

Comments