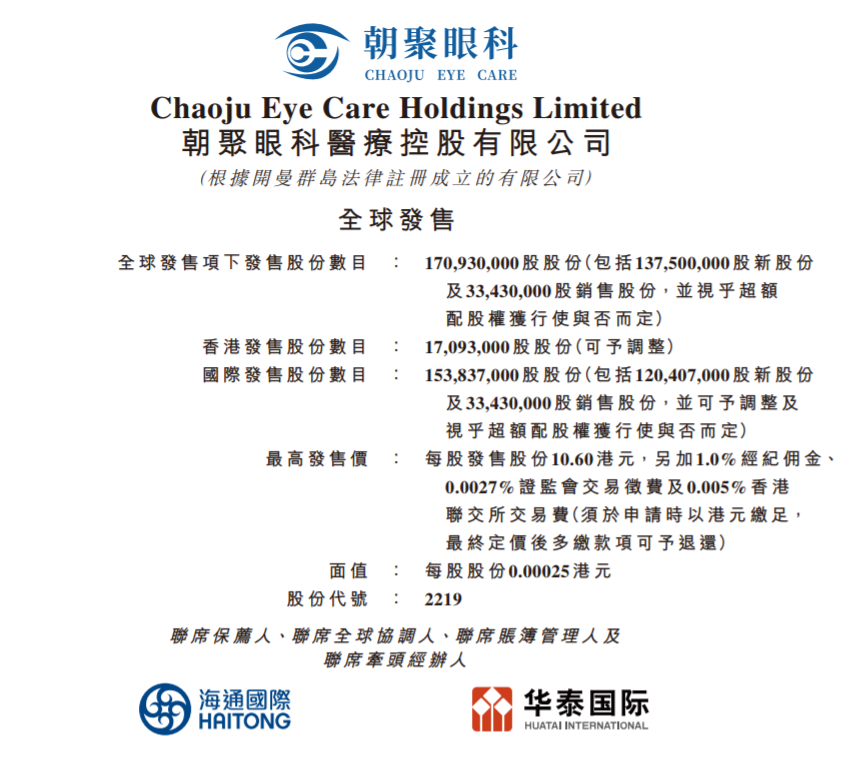

6月24日,朝聚眼科发布公告,公司于6月24日至6月29日招股;公司拟全球发售1.7093亿股股份,其中香港发售股份1709.3万股,国际发售股份1.53837亿股;每股发行价9.48-10.60港元,每手买卖单位500股,入场费约5353.41港元;海通国际及华泰国际为联席保荐人,预期股份将于7月7日于联交所主板挂牌上市。

Tiger Trade将于11:30开放申购【申购入口】

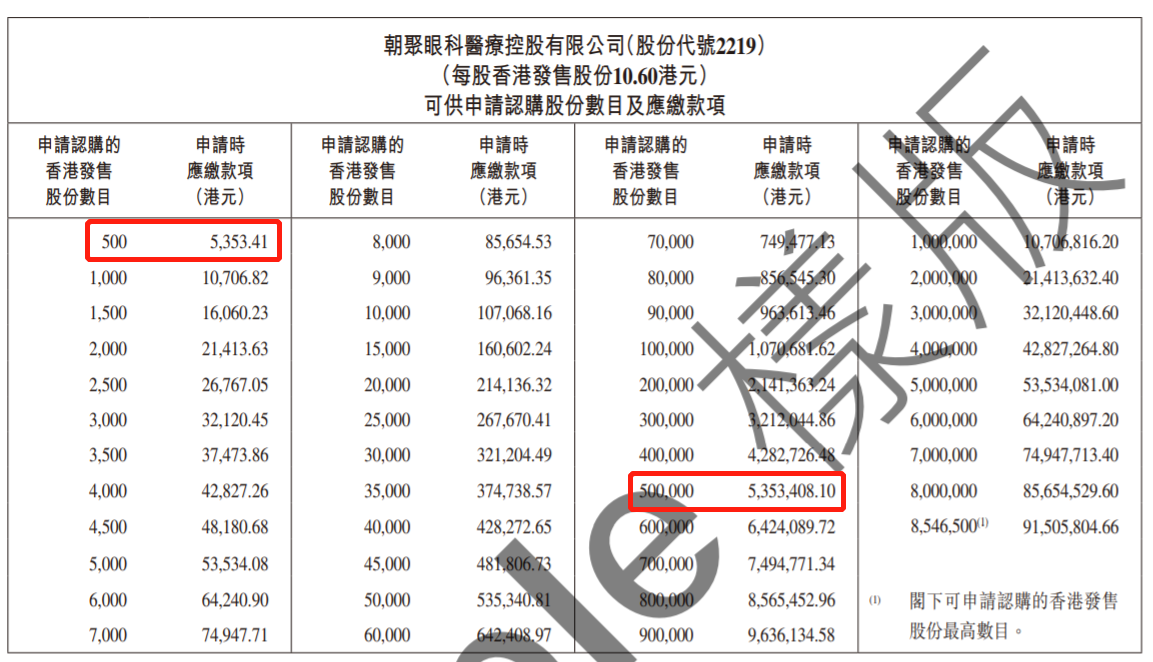

申购阶梯:

每手500股,入场费5353.41港元。

乙组门槛为50万股,申购所需资金约5353408.1港元。

集团是中国华北地区领先、全国知名的眼科医疗服务集团。根据弗若斯特沙利文报告,于民营眼科医院中,按2020年的收益总额计,集团在内蒙古排名第一、在中国华北地区排名第二及在中国排名第五。中国拥有一个庞大且快速成长的眼科医疗服务市场。根据弗若斯特沙利文报告,中国眼科医疗服务市场的规模从2015年的人民币730亿元增加至2019年的人民币1,275亿元,复合年增长率达15.0%,预计将进一步增至2024年的人民币2,231亿元;中国华北地区眼科医疗服务市场的规模从2015年的人民币132亿元增加至2019年的人民币212亿元,复合年增长率达12.5%,预计将进一步增长至2024年的人民币337亿元;内蒙古眼科医疗服务市场的规模由2015年的人民币11亿元增至2019年的人民币20亿元,复合年增长率达15.6%,预期将进一步增长至2024年的人民币33亿元。随着人口增加,加上眼科医疗服务需求殷切,预期中国眼科医疗服务市场的增长潜力庞大。凭藉集团于眼科服务的经验及市场领先优势,集团相信集团处于有利位置以把握不断增长的机遇,并从中国眼科服务市场的快速扩展中受惠。

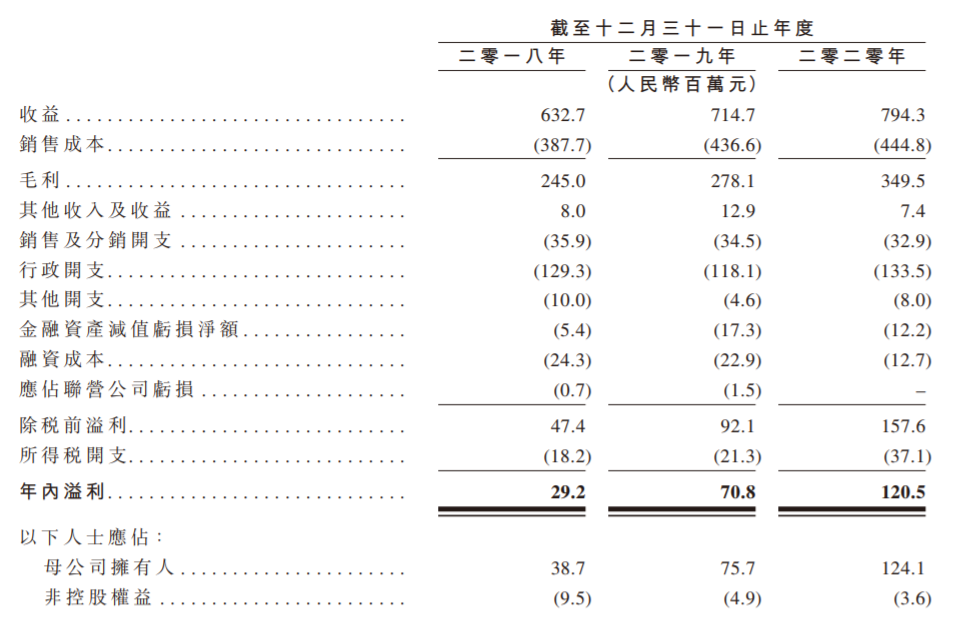

于往绩记录期间,集团迎来快速增长。集团的收益由2018年的人民币6.327亿元增加13.0%至2019年的人民币7.147亿元,并进一步增加11.1%至2020年的人民币7.943亿元。集团的纯利亦由2018年的人民币2920万元大幅增加至2019年的人民币7080万元,并进一步增加70.2%至2020年的人民币1.205亿元。于2018年、2019年及2020年,集团医院的患者就诊人次分别为638,650名、702,143名及696,206名,且视光中心的客户就诊人次分别为73,935名、79,903名及91,660名。

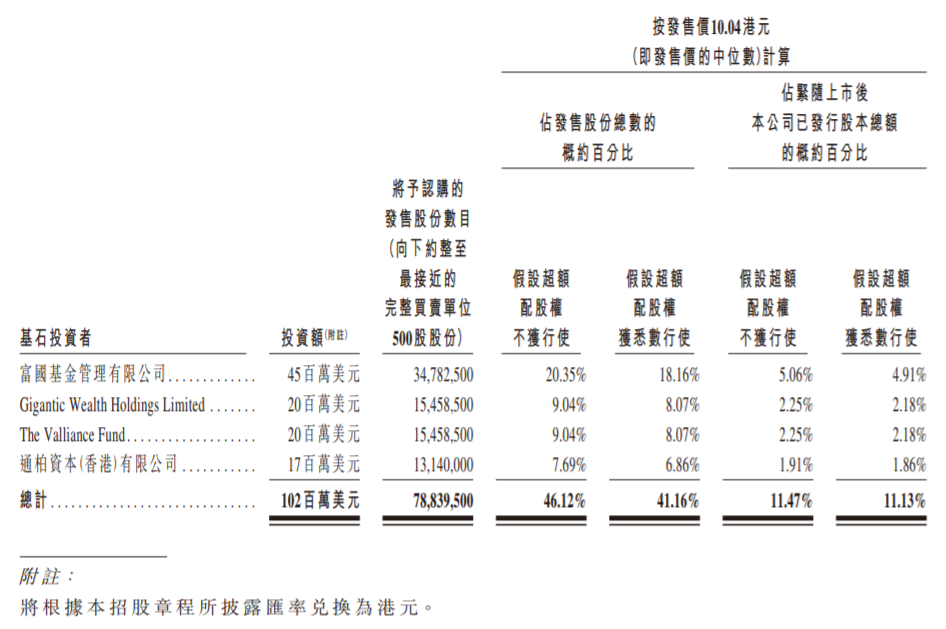

集团已与基石投资者订立基石投资协议,据此,基石投资者已同意按发售价认购或促使其指定实体按发售价认购若干数目的发售股份。基石投资者已同意按发售价认购可认购有关数目的发售股份,总额为1.02亿美元或约7.92亿港元。按发售价每股10.04港元(即发售价范围中位数)计算,假设超额配股权不获行使,基石投资者将予认购的股份总数为7883.95万股,占发售股份约46.12%及紧随全球发售完成后已发行股本总额约11.47%。基石投资者包括富国基金管理有限公司、Gigantic Wealth Holdings Limited、通柏资本(香港)有限公司、及The Valliance Fund。

假设发售价为每股10.04港元(即发售价范围中位数),并假设超额配股权未获行使,集团估计收取的全球发售所得款项净额将约为12.832亿港元。其中,全球发售所得款项净额约35.8%将用于建立新医院以及搬迁、升级及装修现有医院;约44.8%将在出现合适机遇时,用于在人口庞大且对眼科医疗服务需求相对较高的新市场中收购医院;约9.4%将用于升级集团的信息技术系统;及约10.0%将用于营运资金及其他一般企业用途。

Comments