有些公司你买入持有,每年还有分红送钱,可是有些公司你买入了,不但没钱送,反而还得向你要钱。

昨晚,券商“一哥”中信证券历时11个月的“要钱”计划正式落地,280亿的配股规模,超过招商证券2020年的127亿元配股,成为券商行业最大的一次配股融资。

配股向来都会对股价带来短期负面影响,对于持有的股民来说,“挨打”肯定是少不了,还得考虑是否参与配股。

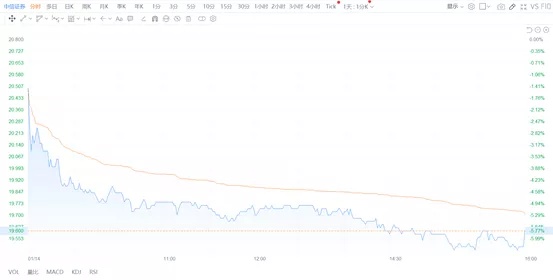

(数据来源:Choice,中信证券分时走势)

今日早盘,中信证券不出意外的跳空低开3%,而且一路走到黑,把整个证券板块一众“小弟”拖下水,要是说上证指数今日跑输创业板指数,肯定有中信证券的“功劳”。截至收盘,中信证券下跌5%,几乎收在最低位,证券板块下跌2.38%。

在多数老股民记忆里,中信证券都是行业内的老大哥,遥想2015年,中信证券不可一世,一度成为亚洲第一大,全球第四大券商巨头,而6年过去了,在国内竟被东财拉下马来。

中信证券市值在今年6月被东方财富超越,落到第二,尽管东方财富这些天有些回落,但市值依然超中信证券不少。

这次280亿的巨额配股,一哥能挽回自己的尊严吗?

01、配股利好了谁?

对于中信证券自身来说,配股是当前比较合适的再融资方式。一方面可以直接从市场上获取大额融资,另一方面又不稀释控股股东的股权。

配股直接面向全体老股东,那么分担到每个投资者的资金压力就会小很多。另外,中信证券大股东股权占比本来就很低,直接配股不会稀释股权。从三季度看,大股东中信有限公司持有股权比例并不高,只占15.47%。

这次配资,中信证券本次配股募集大概280亿,其中,A股配股募230亿,H股配股募集50亿。

如果募集资金280亿元,那么相当于直接补充了280亿元现金净资产。公司2021年底净资产2091亿,配股完成后将超2370亿,较第二名海通差距将超700亿。

在券商行业,总资产无疑是最重要的考量方式,所以这次配股募资,将大幅提升中信证券的资产规模,从而进一步巩固在行业内的龙头地位。

不过,配股对于投资者来说,可能会带来短期负面影响。一方面,配股之后,股价被稀释,流通中股票就会增多。另一方面,如果不参与配股的话,配股价越低,那就等于要亏越多。

根据公告,配股按照每10股配售1.5股的比例向全体A股股东配售。配股价格为14.43元/股,比前一日收盘价26.36元低,相当打了55折发行。

如果你手里有100股中信证券,那么这次配股你有15股的优先认购权,当然,你也可以放弃这15股的认购权,也就是弃配。

对于还没有抛售持有的股民来说,如果不参与配股的话,就得承受6%的亏损,那问题来了,现在已经有一定跌幅了,中信证券还值得配吗?

短期来看,今日股价大跌5%,股价周一开盘再来个情绪啥,直接就跌到配股除权后的价格24.8元附近,按照收盘价25.03计算,也就不到1%的跌幅。也就是说,今天“挨打”了还没抛售,又不想交钱配股,最多也就是再损失1%。

至于后面是否看好,就得考验投资者信仰了。

02、备受挑战

中信证券被“黑”的最惨的莫过于它的反向指标。

去年轰轰烈烈的大白马行情,中信证券在2月10日将贵州茅台目标价定为3000元,而当天贵州茅台股价大涨5.9%,这也是贵州茅台股价见顶之前的最后一根阳线。

此后的故事大家也都知道了,茅台短短半年多大跌35%,股价最新1662元,市值蒸发1.1万。

去年7月,宁德时代开车狂飙,一路涨不停,中信证券7月30日发布研报称,维持宁德时代买入评级,2023年目标价为754元/股。相较于29日收盘价的556.8元相比,还要高出35%。不过,很不凑巧,宁王30日盘中创下历史新高,但单日收跌1.15%,并开启了回撤之路,且期间一度跌破470元。

看多目标不行,而看空目标好像又有影响力。

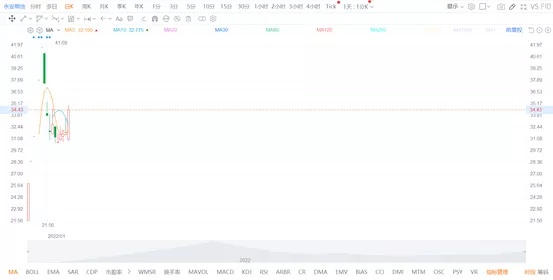

永安期货2021年12月23日以17.97元的发行价上市,上市后连续6日涨停,至12月30日触及最高价41.69元,市值一度超600亿元。随后12月31日永安期货出现跌停调整,而中信证券2022年1月3日发布研报再踩永安期货一脚,称股价有35%下行空间。结果,“期茅”新年开盘再次闪崩。

(数据来源:Choice,永安期货分时走势)

不巧的是,今日永安期货盘中一度涨停,报收34.41,涨幅8.27%,看来距离中信证券的看空目标价22元,好像又远了不少。

宁德、茅台等无疑都是各赛道的非常优秀的公司,而永安期货估值也是不便宜的标的,只是中信证券给出的目标价的时候,有时运气就是有点背,导致短期失去了一些准头。

方向偏离目标价还不仅限于这些股民广为津津乐道的票,当然这背后固然也有宏观环境和市场炒作主线偏离等因素的剧烈变化有关,只是好巧不巧,偏偏“一哥”就遇上了。

除了方向指标被黑,公司市值近来一直落后于东方财富。50家券商,总市值4万亿。券商一哥东方财富3340亿,高出中信证券104亿。要知道的是,2015大牛市时,中信历史股价最高时,市值逼近4000亿,那时东财不足500亿,市值排名20名开外,前者是后者的8倍。

当然,同样的行业,持有东财和中信的心态却大相径庭。东财2010年上市至今,累计涨幅32倍,同期中信上涨不到1倍。2021年东财上涨44%,中信证券还反而下跌9%。

没有对比就没有伤害,可以看出,持有中信证券的投资者表示很纳闷。

03、瘦死骆驼比马大

虽然市值暂时落后,但老大哥中信的基本面还是比较扎实的。

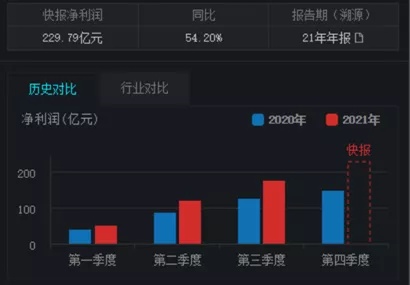

就在昨天发布配股公告的前一天,中信证券还向投资者秀了一下“肌肉”。公司发布2021年度业绩快报,其中营收765亿元,同比增长40.8%,归母净利润230亿元,同比增长54.2%,而价值投资者比较关注的ROE12.01%,同比提升3.58个百分点。

(数据来源:同花顺,中信证券业绩快报)

公司单单四季度收入大约有188亿元,同比增长超50%,归母净利润53亿,同比增长超1倍。这么一算,公司第四季度业绩大超预期。

超预期主要来自第四季度市场景气度上行、衍生品业务快速发展、投行业务、其他业务收入同比高增。

此外,中信证券多项指标还是位居前列,老大哥的位置不容易撼动。

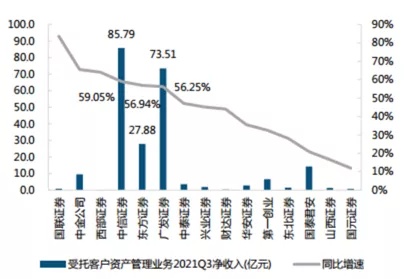

2021年,中信证券IPO规模850亿,同比增长88%,位居行业第一;IPO家数68家,较去年增加27家,位居行业第一。再融资规模2539亿,同比增长40%,位居行业第一。债券承销15634亿,同比+20%,位居行业第一。资管业务三季度净收入依旧第一,增幅超过64%

(数据来源:中航证券,上市券商资管业务增速)

对于此次的大笔融资用途中,资本中介业务占据了绝大部分。在280亿元资金中,公司将使用不超190亿元用于资本中介业务。

中介业务一般有就是融资融券、股票质押、收益互换、股权衍生品、大宗商品衍生品、做市交易、跨境交易等。

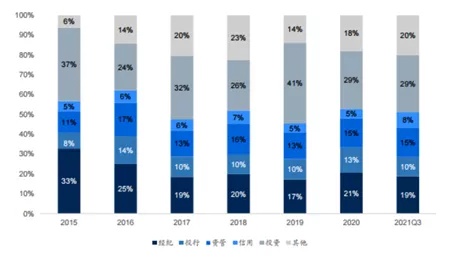

(数据来源:国信证券,中信证券各业务收入结构)

从公司过往的业务收入结构来看,公司业务越来越均衡。公司传统经纪业务占比逐年降低,而中介业务比列成为公司重要的业务增长点。

一般来说,资本中介业务具有客户广泛、产品丰富、利差稳定、风险可控的特征,是公司近年来重点培育的业务方向。科创板做市交易试点在即,公司增长获得资金保障。

有机构预测,公司配股主要用于发展资本中介业务,中介业务主要为场外衍生品业务及两融业务,均为风险相对中性且ROA较高的优质业务,配股对公司ROE将带来约0.8%的短期直接影响,但伴随配股募资投入经营后预计2023年公司ROE将升至12%。

这么一看,公司“一哥”的地位还是能保住。

04、结语

大笔配股募资,最伤的还是股民,尽管今天已经大跌,也差不多抹掉差距,但最终除权价依旧高于收盘价,短时间还有一定调整的空间。

但长远出发,“一哥”的基本面还是比较扎实,配股募来的大笔钱,毫无疑问将提升公司的资产质量与资产规模,进而打造航母级券商。

至于是不是,公司管理层有先见之明,对证券市场的某些判断,趁着这个时候还能搞钱的时候,多搞一点,就不得而知了。

Comments