两大网约车平台Lyft、Uber分别将于2月8日和9日盘后公布财报。Uber的外卖业务有何新进展、Lyft能否实现扭亏为盈,将成为两大龙头本次财报季的关注焦点。

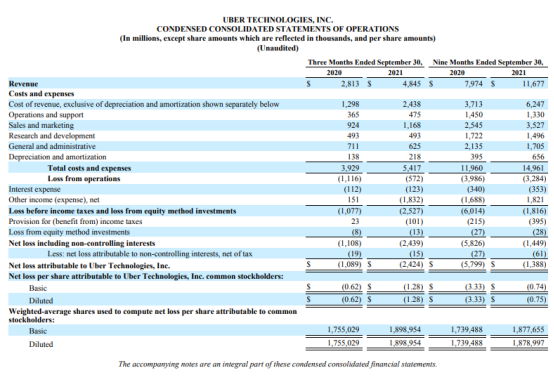

报告显示,Uber第三季度营收为48.45亿美元,去年同期为28.13亿美元,同比增长了72%。第三季度调整后息税折旧摊销前利润为800万美元,去年同期为亏损6.25亿美元,同比扭亏为盈。第三季度净损失为24.39亿美元,去年同期为11.08亿美元。基本和稀释后每股损失为1.28美元/股,去年同期为0.62美元/股。公司第三季度的总订单额为231.13亿美元,去年同期为147.45亿美元,同比增长57%。

营收按业务划分,打车业务在第三季度的营收为22.05亿美元,去年同期为13.64亿美元,同比增长62%。外卖及配送业务在第三季度的营收为22.38亿美元,去年同期为11.36亿美元,同比增长97%。货运业务为4.02亿美元,去年同期为2.88亿美元,同比增长40%。

运营指标上看,公司第三季度活跃乘客总数为1894.2万人,与去年同期的1251.3万人相比增长51.4%,每位活跃乘客平均收入为45.63美元,与去年同期的39.94美元相比增长14.2%。

对于两家公司来说,疫情的冲击是当前最大的影响因素,这是否会带来它们网约车业务的触底反弹还有待观察。根据YipitData的一项分析,美国网约车量在过去两年中似乎仍下降了约40%,但分析师数据显示,2021年底乘车和旅行业在持续复苏。Raymond James & Associates的分析师估计,去年第四季度优步的行程订单增长了54%,而Lyft的日活跃用户增长了41%。

以Uber为例,公司于去年四季度恢复在疫情期间被取消的拼车服务,并详细介绍了一项经修改后的报价,旨在减少此前拼车业务的高亏损。除此之外,公司和Meta旗下的WhatsApp在印度推出了通过发送消息来叫车的服务。

但是相较于网约车业务的喜忧参半来说,Uber的外卖业务前景难言乐观,据了解,Uber外卖业务(Eats)帮助该公司应对因封锁导致的打车需求骤降,且该业务收入已超过打车业务,Truist分析师预计,Eats的总预订量将在2022年再次超过打车预订量。从最新的消息来看,将从3月7日起停止其在巴西的外卖服务Uber Eats,转而专注于其在线杂货业务Cornershop和为商店提供送货服务的Uber Direct。

与此同时,监管环境趋严是两家公司不可忽略的。司机的身份问题是监管关注的焦点,立法者一直希望将零工重新归为全职员工,希望以此确保最低工资和福利。此前包括Uber在内的零工经济公司曾于2020年在加州短暂取得胜利,当时,《22号提案》获得了多数人的支持。但因为加州的一家法院后来发现《22号提案》违反宪法,导致其“无法实施”。目前,美国其他州也在效仿加州的做法,预计在各州层面将会针对零工劳动力问题出台积极的监管。

分析师观点

彭博行业研究分析师Ashley Kim认为,Uber第四季度总预订量或将超出环比增长11%的市场预期。但即使定价改善,公司的毛利率可能受到成本限制和收入波动性大的影响。Uber的外卖应用下载量同比下降21%,预示着新用户增长放缓。此外,Uber One也将成为销量增长和市场份额增加的重点。从同行来看,它与美国的竞争对手Lyft和DoorDash将在新的送货类别、部分城市的餐厅佣金方面面临更激烈的竞争,这可能会影响Uber外卖业务的接受率,从而阻碍整体的改善机制。

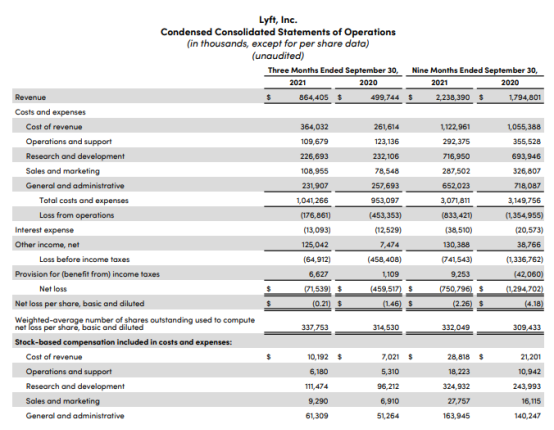

同时,该分析师预测Lyft财报时称,定价可能是Lyft此次财报的催化剂,但与过去两个季度类似,第四季度应用下载量持续下降,增速可能放缓。乘车量增长将是实现高个位数连续增长的关键。因此,管理层对平台司机的有效利用以及与竞争对手平台的博弈将成为关注焦点。从盈利能力的角度来看,Lyft在2022年的定位可能比Uber或者DoorDash更好。由于Omicron的变异传播,第一季度打车订单金额增量可能会减弱,以拼车业务为重点的公司将面临重新开业的风险。

摩根大通维持对Uber的“增持”评级,将其目标价从72美元下调至68美元。该行认为,随着经济数字化程度的提高,Uber在2022年的地位将比疫情爆发前更强。但由于许多公司面临艰难的竞争,并向正常化迈进,增长水平将降低。到2022年,投资者总体上会更喜欢电子商务和基于订阅的公司,而不是在线广告公司。

Hypothesis Research重申对Lyft的“买入”评级,将其目标价从每股61.9美元调整至58.3美元。该行认为,公司专注于提高盈利能力并大幅削减成本,在充满挑战的市场中取得了令人印象深刻的成果。与此同时,复苏环境中的增长放缓以及平台供应的激励不足可能会阻碍财务表现。

分析师预测

根据彭博一致预期,Uber 2021年第四季度营收为53.52亿美元,调整后净利润为-3.85亿美元,调整后EPS为-0.263美元。共有47位分析师对Uber进行了评级,其中42位给予“买入”评级,5位给予“持有”评级,平均目标价为65.15美元。

Comments