今年的618,与往年格外不同。

这是对互联网领域反垄断调查开启后,电商平台迎来的首个大促。在没有品牌对电商平台“二选一”的限制后,电商环境更开放。而过去这个电商大节往往伴随着营销战、公关战,对比起来,今年的环境反倒显得有些静悄悄。

战场依旧在,但硝烟似乎不再那样浓烈。天猫快消事业部总经理激云甚至在某活动上公开表示,“成功的品牌一定是全渠道品牌,若只是在天猫上成功就不算是成功的中国品牌”。

显然,商家多平台经营已经成为常态。对各大平台而言,618不再是简单粗暴的“抢商家”,而是转向修炼“内功”,把已经来到平台的商家服务好。

竞争形态的变化,背后其实是全行业的深刻变革。

要销售,更要品销合一

虽然618的战火似乎不那么硝烟弥漫,但从各大平台的战报来看,商家仍然获得了可观的增长。

截至6月16日,品牌商家在天猫618期间新增了近6000万会员,部分品牌超过50%的成交来自会员。仅在6月1日这天,天猫618开门红第一天,就已经有25个品牌来自会员的成交额超1亿元。

(图注:618期间众多品牌在天猫推出专属的会员权益)

驱动增长的,是品牌和商家更高的参与度。他们仍然重磅投入618,最核心的目标是什么?

显然,卖货不是唯一的目的。

在愈加复杂的营销环境和激励的竞争下,平台获客成本居高不下。如果说过去电商主要解决工具和效率问题,那么新的行业趋势就是要解决心智和效率问题。大促节点的销售爆发固然重要,但是在大促之后给商家带来确定性更强、更可持续的增长,这背后才是内功的体现。

研究发现,广告投入在各互联网平台中重新分配,搜索、垂直类平台广告收入显著下滑,电商、视频、社交平台维持增长态势,短视频平台表现突出。

社交媒体一度作为商家的解药,也是完美日记、花西子等新锐品牌崛起的秘诀。但在经济下行压力下,无数品牌竞相模仿的套路和内容,逐渐把社交媒体的通道无比堵塞,开始进入有声量、难有销量的繁荣窘境。

与此同时,品牌更注重投入产出比,效果类广告份额持续提升。效果广告很大程度缩短了用户从种草到拔草的路径,提升获客转化效率,同时也因为效果广告往往伴随着降价促销、红包折扣等手段,来促进转化率提升,容易造成短期销量暴涨。但是,这种广告的缺点是无法有效沉淀用户和粉丝,从而难以建设品牌,产生有效的认同和复购。如果引导交易主要依赖效果广告,商家唤醒消费者的成本过高,很难实现可持续经营。诸如花西子、完美日记等新锐品牌的兴起,也是在效果投放的基础上,更注重品牌长线运营和投入,追求品销合一。

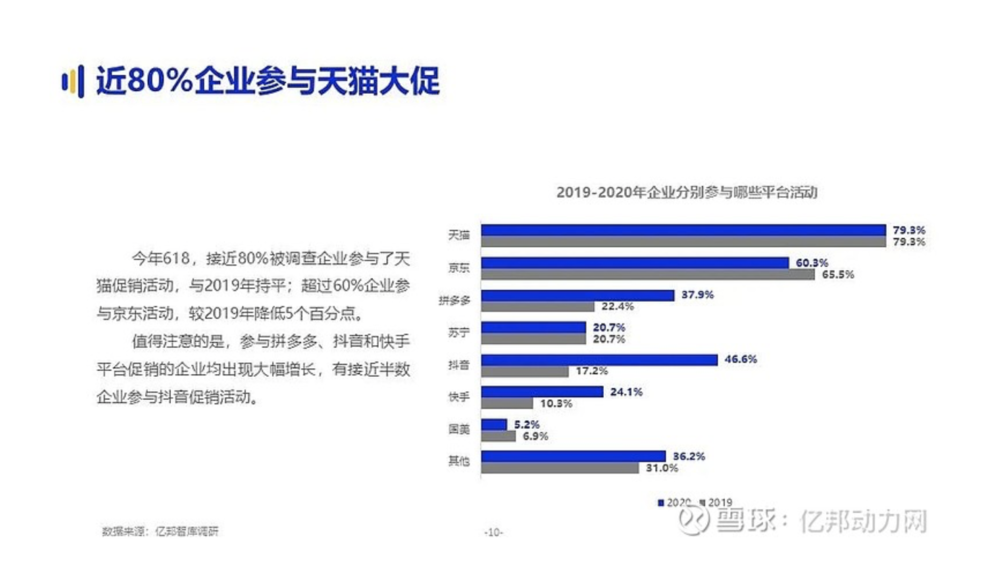

在618前夕,亿邦智库从品牌投放角度做了深度调查虽然天猫遭遇反垄断调查冲击,但全网八成受访企业仍参与了天猫618活动。而参与天猫活动的品牌中,有半数以上将年中大促预算的30%留给天猫。4成受访企业表示,今年618半数以上销售额预计来自天猫。而过去一年时间,有50%的受访企业在天猫平台获得最高的投放转化。

(图源:亿邦智库调研)

那么,天猫是如何帮助品牌方实现品销合一的呢?

在阿里巴巴副总裁、天猫副总裁吹雪看来,天猫旗舰店是全网最好的私域。它能够最有效地把公域流量沉淀下来,形成品牌心智,并开展包括日销、周销、大促等在内的长线运营。

与此同时,淘系电商持续推动内容化建设,除直播外,还上线互动游戏,搭建生活方式分享平台逛逛,围绕内容电商形态布局点淘,在中国最大的商业生态内,探索从种草-拔草更敏捷的路径。

今年618也对商家直播做了升级,消费者打开任意品牌的官方直播间通过下划形式可实现集团内多个品牌直播间的无缝切换,“618”开售第1小时成交超去年全天,品牌店铺自播成交同比增长超100%。

整体来看,淘宝天猫还在不断地优化商业基础设施和商家体验。不少商家表示,他们选择天猫平台作为生意底座,最主要的原因是这里能为他们创造确定性增长。

平台如何留住用户?

而平衡好品牌运营增长和消费者体验,留住消费者,则是平台内功的另一大体现。

在传统的增长黑客推崇者中,一度流行围绕用户拉新(acquisition),用户激活(activation),用户留存(retention)、商业变现(revenue)、用户推荐(referral)构成增长模型,而今,这个模型也从AARRR也逐渐演化成RARRA,将“用户留存”作为第一关键点。这与当下消费品激增,大促频繁,瓜分消费者注意力和购买力,大部分产品面临老客流失等问题密不可分。

总的来看,随着移动互联网渗透率的持续提升,各大平台的用户增速必然放缓。当平台之间进入存量博弈时代,平台需要争夺同一群消费者的钱包份额。

要想成为消费者的首选,关键看场景和体验。各大平台纷纷表示,把消费者体验作为重中之重,也反映出当前用户竞争层面的焦灼。

消费者选择平台,最在意的不过是规则的简单,购买的优惠。过去几年越来越复杂的优惠套路,也遭到消费者的大量吐槽。

今年的618,天猫的一系列措施,反映了在消费者策略上的新变化。

天猫的官方榜单在今年618期间首次上线。榜单的依据是消费者的购买行为,包括各细分品类预售榜、折扣榜、热卖榜、加购榜,以及基于日常销售的热销榜、好评榜、回购榜等。上榜与否关键看销量,天猫平台不做任何人工干预,不做商业化,以保证公信力和用户体验,可以帮助消费者决策,让用户闭眼买也放心。

会员运营也成为重点。从第一波到第二波,88VIP会员都能够额外获得购物红包。

品牌会员也成为商家重要的生意增量来源。仅在2021天猫618开门红第一天,就有25个品牌的会员成交额超1亿元。另外,多个十万级会员数的品牌商透露,会员消费额已经占到他们店铺总成交额的近50%,且会员普遍拥有更高的客单价以及复购率。

此外,今年天猫把预售时间提前到5月24日晚八点,避免了熬夜加购,同时也简化了营销玩法,让消费者能够更直接地感受到大促的优惠。

榜单运营、会员运营和规则优化等措施,都是为了形成一个更友好的购物环境。

未来战局胜负手

电商战局越发焦灼,但最核心的商业逻辑并未改变:消费者归根结底看的,还是哪里有最好的供给。

天猫一直有非常清晰的供给侧策略。在全网范围内,天猫都是新品和新品牌的核心经营阵地。

对于成熟商家而言,618是上半年最重要的新品发布窗口期。今年的618,有140万新品选择在天猫首发。

而新品牌也把618作为重要的增长机会,根据2021年6月1日至15日的天猫618销售额统计,共有459个新品牌拿下细分类目TOP 1,逐本、云鲸、catlink、奶糖派等又一大批国产品牌通过618的舞台站上C位。

新品和新品牌,都有强烈的建立用户心智的需求,他们优先选择天猫这个强心智平台,是自然而然的。

抖音、快手等内容平台进军电商,给行业生态带来了新的变数。

抖音提出“兴趣电商”概念,强调可以通过个性化推荐优化货与人的匹配。而在此前,拼多多也强调以“货找人”取代“人找货”。

一些唱衰淘宝天猫的声音随之产生——货架式电商似乎已经成为明日黄花。

但全网八成商家在618期间选择参与天猫活动的事实,却确凿无疑地反映出天猫的竞争力。

在目前主流电商平台中,天猫是唯一以品牌自营店铺为运营核心的电商平台。其他渠道的销售和运营,往往侧重于单品的爆发,而天猫的旗舰店模式,能够让商家强化品牌认知,并推出更多单品。天猫一直被视为“品牌的第二官网”,目前来看,这一地位仍然稳固。

更进一步地,天猫还向供给侧延伸自己的能力,从源头上帮助商家提升供给,从而以新供给继续吸引用户。

天猫新品创新中心(TMIC)已经成为一项非常成熟的商家服务,目前已经形成一套数字化的新品研发系统,涵盖从消费者人群研究、市场趋势洞察、细腻品研发、测试到上市营销的完整链路,可以帮助品牌商家提升创新效率、降低新品研发成本。今年618期间,上海家化旗下新品牌玉泽的一款面膜跻身预售10大爆款,成为华为之外唯一入榜的国货品牌,背后就离不开TMIC的帮助。

作为孕育了六神花露水、美加净等民族记忆的老牌日化企业,上海家化从2017年便开始与天猫TMIC合作,今年3月,双方共同建立“创新工厂2.0”,从新产线、新组织、新营销三个维度上更深层次地展开合作,构建起了上海家化的新智造模式,实现了更快的新品开发速度、更多的爆款产品、更高的新品成功率、更低的试错成本。

据上海家化董事长潘秋生介绍,“过往我们的研发周期平均在12个月,现在我们能够压缩到8个月。又因为有创新工厂2.0的配合,我们希望能够把研发周期继续压短,这样的话我们就能不断试错一些新产品。”目前在天猫,类似TMIC这样的创新工具还有小黑盒、犀牛工厂、新品雷达等等,今年以来天猫连续出台多项措施,对商家必备运营工具“生意参谋”标准版实行免费,同时计划在年内,对商家经营工具进行全面优化,通过千牛工作台的升级,帮助商家提升在平台的经营效率,包括商家商品管理、商品发布、店铺装修、订单管理、营销工具、用户管理等等。这些措施虽然对于普通消费者感知不深,其实却是多年来天猫赢得品牌商家信任的基础,天猫业务的护城河其实早已超过简单的商品售卖,而是品牌研发、营销、售卖的创新中台。

此外,在互联网整体规范发展的背景下,天猫这样的成熟平台在治理能力上的优势,也会体现出它的关键价值。一个平台只有通过专业化能力,服务好商家和消费者,才能够真正成为一个好的生意场。

说到底,消费者有复购,品牌心智有沉淀,平台的价值才会达到最大化,也才更有可能成为商家首选的主战场。这也正是平台内功的核心体现。

Comments