本周(9.12-9.16)重磅财经事件:

经济数据方面,欧元区9月ZEW经济景气指数,美国8月CPI数据,美国当周初请失业金人数、被称为“恐怖数据”的零售销售数据等将陆续公布。

央行动态方面,美联储正式进入噤声期。美联储将于9月21日-9月22日召开议息会议,按照规定,在联邦公开市场委员会(FOMC)召开会议之前的10天内,美联储将进入噤声期,联储官员被禁止继续对外界就货币政策观点发声。

财报方面,本周整体较为清淡,值得关注的有甲骨文、Adobe等。

新股方面,中国数字医疗健康到家服务的先驱及领导者叮当健康即将上市。

9月12日 周一关键词:美联储噤声期、港股休市一日

值得注意的是,本周美联储也正式进入噤声期。美联储将于9月21日-9月22日召开议息会议,按照规定,在联邦公开市场委员会(FOMC)召开会议之前的10天内,美联储将进入噤声期,联储官员被禁止继续对外界就货币政策观点发声。

而从近期包括鲍威尔等美联储官员的表态来看,他们基本没有任何尝试扭转市场对美联储将连续第三次加息75个基点的预期。鲍威尔9月议息会议前最后的重磅表态,继续坚持鹰派言论,重申抗通胀决心,表示要继续加息直到抗击通胀大功告成。

9月13日 周二关键词:美国8月CPI数据、甲骨文财报

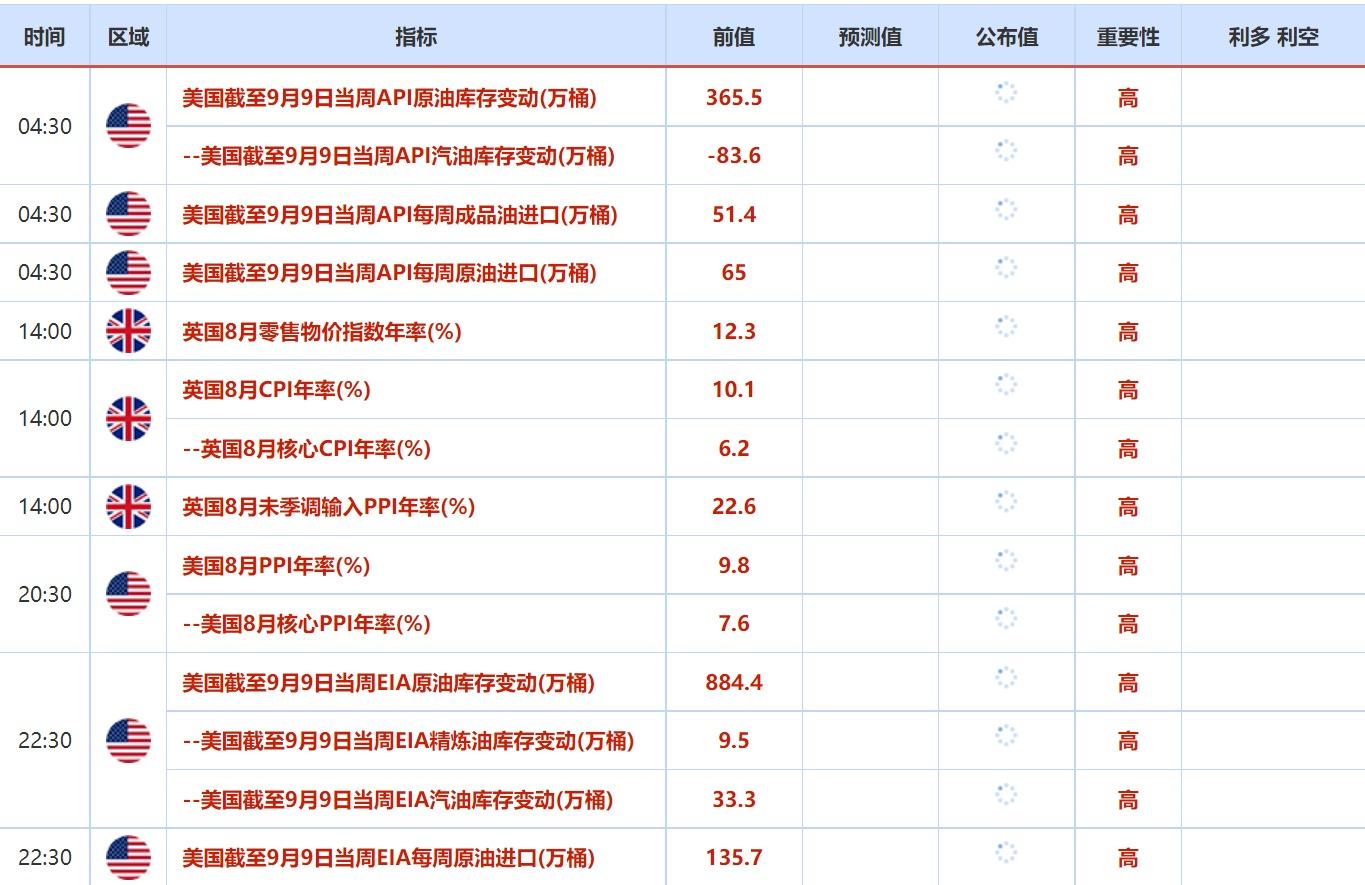

此外,美国劳工统计局将发布8月份消费者价格指数(CPI)数据。

按月计算,CPI预计将下降0.1%,剔除波动较大的食品和能源价格的核心CPI预计将保持在0.3%不变。联邦公开市场委员会(FOMC)政策制定者没有确认9月加息75个基点,疲弱的通胀报告可能导致加息50个基点的概率上升,在这种情况下,美国国债收益率可能会大幅下跌,并引发金价的决定性反弹。另一方面,如果CPI数据强于预期可能巩固加息75个基点的决定。

但值得注意的是,市场已经倾向于大幅加息,这表明美元的潜在涨幅可能仍然有限。此前,美国财政部长耶伦表示,汽油价格下降可能会缓解8月份的整体消费价格通胀,但通胀前景仍存在很大的不确定性。

财报方面,甲骨文将于周一美股盘后公布财报。分析师普遍预计,甲骨文每股收益将为1.07美元。

9月14日 周三关键词:叮当健康上市

新股方面,港股叮当健康将于本日上市。

根据弗若斯特沙利文报告,按2021年收入计,叮当健康为在中国数字零售药房行业处于领先地位的服务提供商,在该行业中排名第三,市场份额为1.0%,而按2021年收入计中国数字零售药房行业排名第一和第二的服务提供商的市场份额分别为10.0%及6.5%。

根据弗若斯特沙利文报告,按2021年收入计,叮当健康是中国即时到家数字药房行业最大的产品及服务提供商,市场份额达6.8%。

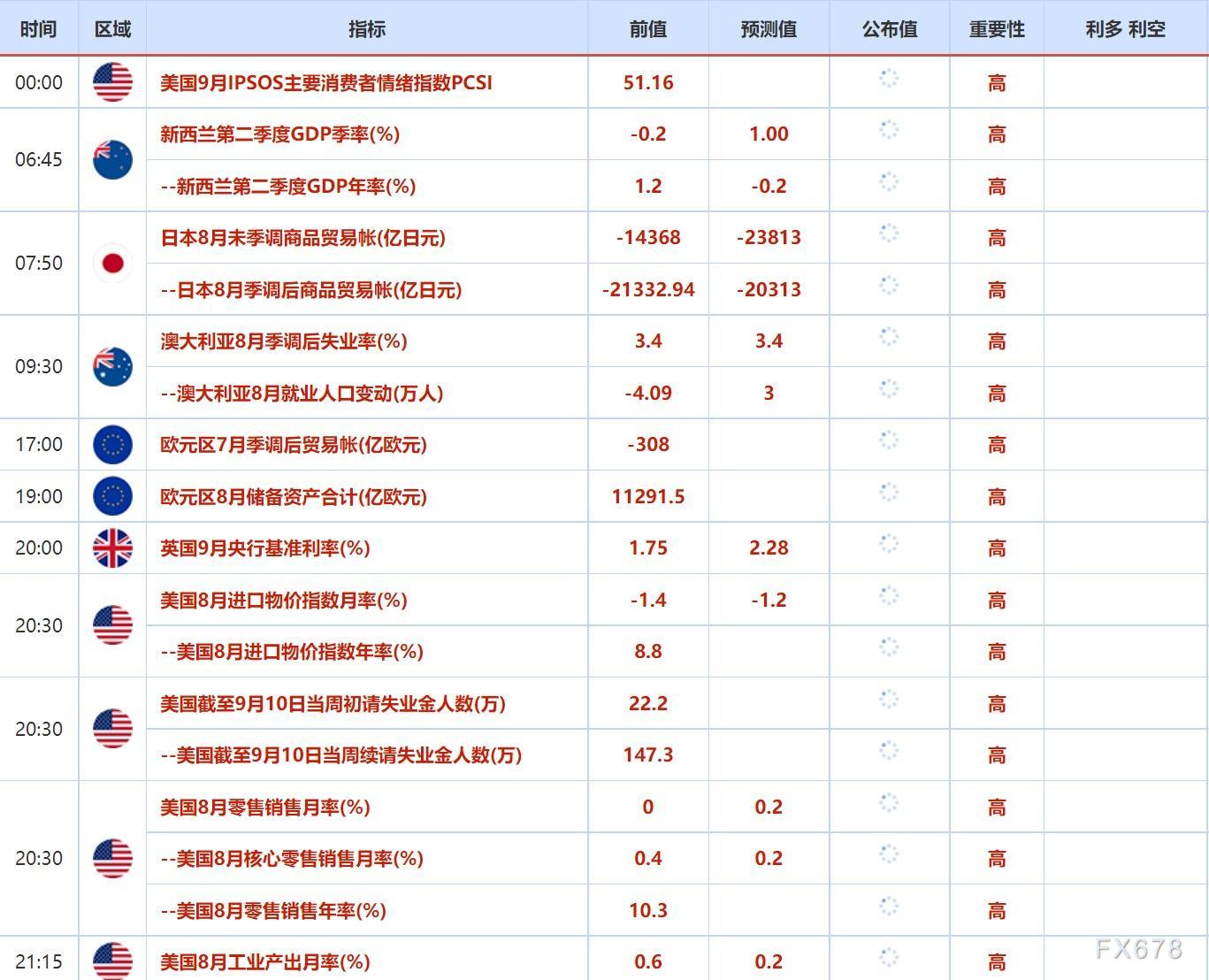

9月15日 周四关键词:美国当周初请失业金、美国8月零售销售数据

上周美国劳工部公布的数据显示,美国至9月3日当周初请失业金人数为22.2万,连续第四周下降至5月以来的最低水平,前值为22.8万,预期24万。这表明尽管经济前景不明朗,但对工人的需求仍然健康。

此外,投资者还需关注被称为“恐怖数据”的美国8月零售销售数据,该数据将是判断消费者在美联储大幅升息后表现如何的重要指标。

经济事件方面,本日有6000亿元1年期中期借贷便利(MLF)到期,同时有20亿元7天期逆回购到期。

9月16日周五关键词:欧元区CPI数据、美国消费者信心指数、Adobe财报

此外,密歇根大学将公布9月份消费者信心指数。普遍预期为59.3,比8月份的58.2高出约1个百分点。美联储将从调查中密切关注消费者对通胀的预期。

财报方面,周四美股盘后Adobe将公布财报。

延伸阅读:

Comments