来源:Seeking Alpha

摘要

人工智能技术的进步带来了数十亿美元的投资,特别是在数据中心和公司的数据能力方面。

Palantir是人工智能浪潮的主要受益者,它能够帮助企业整合和管理其数据,同时提供分析和网络安全服务。

该公司的新人工智能产品提高了收入和利润,使其在商业和政府市场都处于持续增长状态。

尽管具有增长潜力,但目前的股价似乎过于昂贵,给与“持有”评级。

投资理由

人工智能的进步可以说是自互联网以来人类最大的技术飞跃。这一进步伴随着对这项技术的数十亿美元投资。

构建人工智能模型的公司需要的主要资源是数据。毕竟,包括ChatGPT在内的所有机器学习模型都是在海量数据集上训练的。

大型科技公司在了解了这种必要性后的第一反应是投资于改善数据基础设施。这包括建设数据中心以增加数据存储和处理能力,以及加强发电以确保数据中心能够高效运行。这就是为什么亚马逊仍然是“买入”,基础设施投资仍然很有吸引力。

在最初的基础设施投资激增之后,试图集成人工智能的公司实现了另一个重大需求。他们需要将数据集中化和结构化,以便可以使用它来构建 AI 模型并提取更好的见解来改善业务。这绝非易事。

这就是Palantir的用武之地。它已经在帮助企业整合他们的数据,使其可用,并提供分析和网络安全服务。现在,随着人工智能的进步,公司更加需要其服务。

投资理由很简单:随着公司越来越依赖数据,在人工智能和其他业务改进的推动下,Palantir将迎来更高的需求。然而,对未来收益和企业的公允价值进行估算就会发现,该股票被高估了。

业务解析

如前所述,Palantir一直在帮助公司和政府机构整合他们的数据,并一直在提供数据分析和网络安全解决方案。

它通过 3 个平台提供这些服务:Gotham、Foundry 和 Apollo。

Palantir将Gotham描述为“全球决策的操作系统”。它可以帮助用户集成、清理和管理来自各种来源的数据。它还可以可视化数据并报告大量分析。Palantir强调了该平台的安全功能,可以保护敏感数据。这就是为什么Gotham受到政府机构的青睐,并且具有军事应用。它还用于反恐、执法、网络安全、灾难响应和应急管理。

Foundry是针对企业客户的类似产品。它是一个多功能的数据集成和分析平台,有助于将复杂数据转化为可操作的见解。该平台或“操作系统”被各行各业的数据科学家和分析师使用。

另一方面,Apollo 用于在云或本地等各种环境中部署软件。它允许用户监控已部署软件的状态和性能,并在发现任何问题时向他们发出警报。此外,它还可以帮助用户保持对行业标准的遵守并提供安全控制。

凭借这些功能,Palantir已经是一个广泛的数据管理平台。然而,它在 2023 年 4 月推出其人工智能平台(“AIP”)时成为头条新闻。正如该公司所说,“软件和公司就是为这一刻而建立的”。

AIP 使用公司的现有产品,可自动执行数据集成、清理和转换,从而减少与数据交互所需的技术专业知识。

此外,通过这一细分市场,Palantir直接在平台内提供专门的机器学习模型。正如去年 4 月推出的那样,为军方工作的分析师可以使用类似 ChatGPT 的语言模型从数据中获取见解。

示例

palantir.com

Palantir提供了简洁性,允许用户与数据进行交互并从中学习,而无需大量的技术专业知识。这对于政府机构、公司企业都至关重要。

通过这项创新,Palantir已经从一家帮助数据集成和管理的公司转变为一家使客户能够访问根据其数据训练的人工智能模型的公司,Palantir帮助收集、清理和构建这些模型。由于其安全和隐私功能,政府机构继续与Palantir合作。

人工智能仍然是最大驱动力

这种新的人工智能产品将Palantir的业务寿命延长了数年,甚至数十年。

在引入 AIP 之前,收入已经在增加,但新平台对收入和底线利润都产生了重大的积极影响。2023 年第一季度的营业收入略高于零,2024 年第一季度达到 8100 万美元。

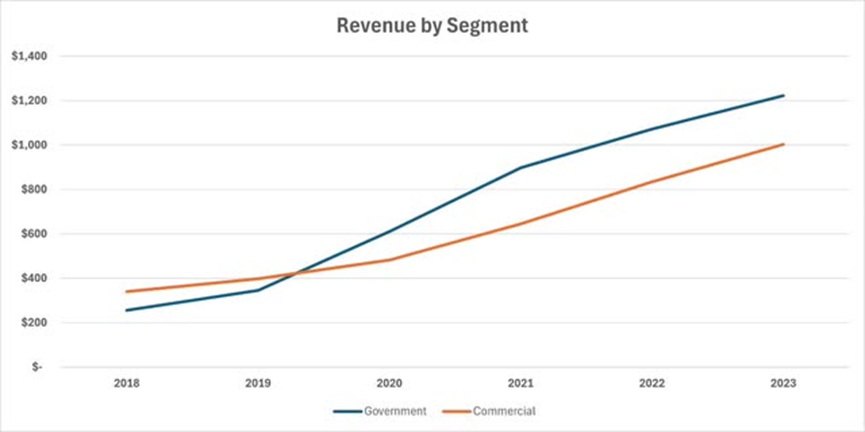

Palantir营收增长

Palantir有望在商业和政府市场继续增长。

公司越来越多地投资于人工智能功能,以改善业务。人工智能不仅允许员工“与计算机交谈”,还有助于从公司本身生成和收集的数据中提取更多可操作的信息。随着这些投资的增加,Palantir将作为数据收集、管理和公司特定AI语言模型的首选公司受益。

此外,政府机构的转换成本也很高。Palantir的产品已经用于关键的政府职能,如情报、反恐和军事行动。该公司认为,它可以在联邦政府支出中获得更大的份额,这似乎是可能的。人工智能技术有可能彻底改变这些政府职能。

目前,Palantir一半以上的收入来自向政府机构提供的产品和服务。

然而,与政府部门相比,商业部门的增长速度似乎更快。2024年第一季度商业收入同比增长27%,而政府收入同比增长16%。

其他增长战略

该公司在最近的年度报告中强调了某些增长战略。

其中一些已经被提及,例如旨在成为政府更重要的供应商。

此外,Palantir还旨在提高其直销团队并增加云合作伙伴关系,以吸引新客户并通过新产品和服务向现有客户进行销售。

此外,该公司正在为整个行业开发“中央操作系统”,帮助政府机构和公司从单一平台管理运营。

在取得这些进步的同时,Palantir面临的竞争有限,因为该公司认为目前没有竞争对手提供其产品。最重要的竞争来自现有和潜在客户的内部软件开发工作。

人工智能支出可能放缓

毫无疑问,到目前为止,该公司在向客户说明其产品的重要性方面取得了成功。盈利增长令人印象深刻,尤其是自 2023 年初以来。公司似乎正在继续投资于其数据和人工智能能力。

然而,与大多数行业一样,我们发现人工智能支出有周期性。尽管现在非常有趣,但有时我们可能会谈论对人工智能基础设施的过度投资,更具体地说是数据中心。该行业无法永远维持目前的增长率。

这种潜在的放缓也适用于政府和企业在人工智能技术和数据方面的支出。减少这些支出可能会直接影响Palantir的销售。

但是,我认为这不会很快发生。

首先,如前所述,Palantir是政府的重要合作伙伴,而这种关系需要高昂的转换成本。对于执法、情报和军事机构来说,停止使用Palantir并切换到另一个供应商并不容易,即使他们能找到另一个供应商。

此外,人工智能对许多公司来说是一个新的增长机会。坐拥大量现金储备的大型科技公司现在有一个高增长的领域可供投资。许多较小的公司将人工智能视为提高效率和改善运营的一种方式。从数据中获得更多见解变得越来越重要,而不投资于分析能力的公司就会落后于竞争对手。在这种环境下,Palantir的产品是需要的。

即使对Palantir产品的需求和整体AI支出下降,我也不认为这种情况在未来12个月内会发生。

估值

我们将使用贴现现金流(“DCF”)模型进行公允价值计算。

我正在为这些计算描绘一幅非常看涨的画面。如下图所示,我预计Palantir将实现强劲的销售增长和盈利利润率的扩张。这意味着该公司将继续销售其现有客户并寻找新客户,而人工智能的支出不会逐渐消失。

Palantir Historical and Projected Revenue

Palantir Historical and Projected Earnings Margin

基于继续看涨的立场,我使用4%的终端增长率,高于长期通胀目标,这是由于强劲的增长预期,长期无风险率为2%,市场风险溢价为5.7%,以及该股的5年期股票贝塔系数。该公司的资产负债表上没有债务,因此其资本成本等于股本成本。

使用这些收益假设,我们发现股权价值为 412 亿美元,目标股价为 17.16 美元。即使有非常看涨的估计,在撰写本文时,DCF 仍显示出 -40% 的下行潜力。

Palantir DCF

结论

我相信Palantir是一家了不起的企业。它已经在帮助公司和政府机构进行数据收集、管理和分析。随着人工智能和Palantir的AIP的最新进展,该公司已成为通过数据改善业务不可或缺的一部分。

一旦您成为客户,转换成本就会很高,因此经常性收入很高。此外,作为该行业的主导者,Palantir拥有扩大其客户群的重要机会。

当市场转向消极,公司和政府机构将不再扩展其数据能力,并停止使用Palantir的产品,这在短期内不太可能。因此,DCF 模型中使用的预测可能是积极的。然而,即使有这些估计,该股票似乎也太贵了。

尽管我对Palantir的基本面和增长潜力持看涨态度,但在这个价格水平上持有这只股票让我感到不舒服。因此,Palantir获得“持有”评级。

Comments