从通过香港走向世界,到回港上市以更靠近本土资本,潮水的方向已经发生了变化。

香港又一次吹响了集结号,百度、携程、哔哩哔哩率先响应。欢聚集团、腾讯音乐、汽车之家、唯品会纷纷跟进。

规避中美摩擦和地缘政治带来的风险、多元化融资渠道,这些都可以成为上述公司奔赴香港的原因。但短期来看,估值提升或许才是在港二次上市所带来最直观的好处。

截止1月15日,阿里巴巴、京东、网易的港股股价分别累计上涨了37.5%、53.5%和34.7%。这样的涨幅无法让任何一家上市公司拒绝香港。盛宴远未结束。根据中金研报,年初至1月19日,已有超过1500亿元人民币的内地资金持续通过沪港通流入港股。

“本土投资人更了解本土企业,更能给出合理估值”。如果这是估值提升的原因,那么香港就只是一个中转站,A股才是在海外上市的中国企业的最终目标。

从通过香港走向世界,到回港上市以更靠近本土资本,潮水的方向已经发生了变化。

1

2020年5月,李彦宏在谈论美国对中概股的监管问题时就表示:“我们确实很关注美国从政府层面在不断收紧对中概股公司的这种管制,我们内部也在不断研讨有哪些可以做的事情,这些事情当然包括比如在香港等地的二次上市”。

虽然在去年没能搭上回港末班车,但百度在2021年可谓起了个大早。

1月7日,媒体报道,百度已经“预订了回港的机票”,中信里昂证券和高盛被确定为在港上市的承销商。搜索巨头或将出售大约5%至9%的股本,按照目前849亿美元的市值估算,融资规模大概在42亿美元-77亿美元。

百度其实不差钱。截止2020年9月底,他们持有的现金、限制性现金及短期投资合计1460亿人民币,约215亿美元,足够全款买下整个携程(目前市值196亿美元左右)。

除了李彦宏谈到的风险问题,提升估值或许是百度坚持回港的另一动力。阿里巴巴、京东、网易等第一批在香港二次上市的互联网公司,市值均在过去一年创下新高。但百度股价则长期在低位徘徊,3月更是一度触达82.0美元的近10年最低点。

不过,惊喜总是来得很突然。百度股价在去年年底突然变脸,12月单月飙升55.58%,并一路攀升至现在的249美元。大概连华尔街也觉得百度委屈了,账面现金(及短期投资)都有200多亿美元,(11月)市值却还不到500亿美元。要知道拼多多的市值是持有现金的30倍以上,阿里也有10倍。

黄峥之前在回应拼多多亏损的时候,曾表示“有时财报数字不错,但实际是公司没有抓住机会投资;财报不好看时,也可能是因为公司发现了值得投入的领域并进行了投资。机会出现了,公司就应该继续加大投入,而不是将钱都存着”。

百度的问题可能正在于此,由于一直没找到未来发展方向,钱没地方花,只好默默地趟在银行账户里。不过,这一局面终于有所变动。他们在近期宣布将和吉利合作,组建智能汽车公司。智能汽车一直是资本市场的宠儿,百度的这一决定推动股价在1月进一步上涨。

2

百度是携程的最大股东,或许是受到大股东的影响,携程也被爆出计划于今年上半年完成在港二次上市。他们的集资规模最少为10亿美元,承销商包括中金、高盛和摩根大通。

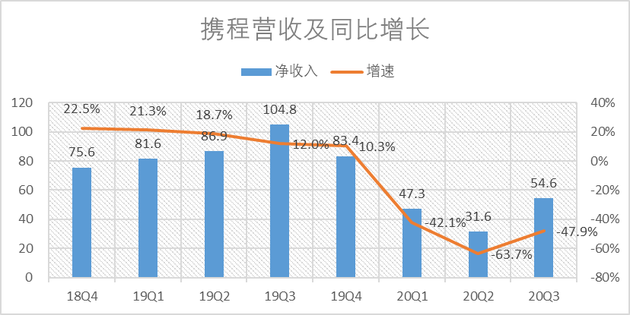

疫情令这家20多年的老店承受巨大压力。财报显示,携程的营收在2020年前3个季度的跌幅分别为42.1%、63.7%和47.9%,4季度预计将继续下跌37%-42%。董事局主席梁建章也曾坦言,2020年会是携程成立以来亏得最多的一年。

原本的国际化路线因为疫情而被迫按下了暂停键,随之而来的是“深耕国内,心怀全球”的新战略。

“携程明年会从内容、产品、供应链和质量四个方向深耕国内旅游市场,并以深耕国内为基础,实现全球战略的布局。”梁建章在去年10月的2020全球合作伙伴大会上宣布。

其实去年7月,就有消息传出携程正考虑从纳斯达克退市。当时有分析认为,携程或希望通过退市减少一点盈利的压力,更从容地布局。

对于渴望国际化的公司而言,“在美上市”的身份绝对是一个加分项。所以,如果携程真的从美股退市,对他们国际品牌的建设一定会有负面影响。当然,现在国际业务几近停滞,这个身份也就没那么重要了。

携程的潜在问题是股权结果太过复杂。截止到去年2月底,第一大股东百度持股比例11.7%,较此前的19%进一步下降。BaillieGifford&Co持股7.7%,位列第二大股东。管理层方面,创始人、董事长梁建章的持股2.3%,联合创始人范敏持有1.9%,CEO孙洁持股1.2%。

过于分散的股东结构会加大协调难度,消耗更长的时间。无论是对于私有化还是二级市场上市,这都是一个弊端。

最有希望成为“中国Youtube”的B站也被传出已经以保密形式入表,向港交所申请在香港第二上市,初步计划3月招股。募资金额在25亿美元-30亿美元之间。

“破圈”是B站2020年的关键词。上半年,一部《后浪》在网上引起广泛讨论。随后的《说创新世代》、《2021跨年晚会》也都获得广泛关注。一系列大动作进一步拓展了B站品牌在大众层面的影响力。移动端月活用户也在9月底达到1.83亿,同比增长61%,提前实现了年初制定的1.8亿目标。

在互联网行业,用户增长的代价往往是亏损加剧。“小破站”也不例外。2020年3季度,哔哩哔哩亏损10.8亿元,创历史新高。前9个月的营销费用占总营收的比例达到30.3%,远高于2018年的14.2%和2019年的17.7%。

从小众文化,向综合类大平台转型,必然意味着更激烈的竞争。同时,长短视频平台的边界正在变得越来越模糊,这代表着B站未来的对手将不仅仅是优爱腾,还会包括快手、西瓜等。从这个角度来看,B站确实需要补充弹药。

3

除了上述3家公司,欢聚集团、腾讯音乐、汽车之家、唯品会也都在近期传出即将在香港二次上市的消息。中概股正掀起第二波赴港上市的热潮。

从大的背景来看,这波“返港潮”和之前一样,中美摩擦加剧,大量在美上市的中国公司需要更多元的融资渠道,以分散风险。

但为什么那么多公司都集中在当下这个时间点被爆出赴港二次上市的消息?

「略大参考」认为,首先,近期美股再创新高,不少中概股股价也达到历史最佳水平,为二次上市创作了更有利的环境。

由于在香港二次上市的程序简单,不需要重新定价,公司在美国上市的价格和估值,就可以作为在港股价格的依据。这意味着当美股处于高位时,股份在香港也能卖一个更高的价格,自然加大了有条件的公司,去香港二次上市的动力。

B站是一个很好的例子。他们在去年10月首次被传出考虑在港二次上市,当时计划的融资规模为8亿-15亿美元,但现在已经变成了25亿-30亿美元。这背后是其股价从十月底的44.67美元飙升174.5%,达到122.63美元(1月15日收盘价)。

此外,部分公司即将在2021年符合在港二次上市的条件,也导致了许多工作在岁末年初时展开。

根据港交所的规定,二次上市的合资格发行人必须已在合资格交易所上市并且于至少两个完整会计年度期间保持良好合规记录。

纳斯达克、纽交所当然称得上“合资格交易所”,但B站和腾讯音乐分别在2018年3月和12月上市,它们必须等到2020年结束,才符合上市“至少两个完整会计年度”的要求。

2018年后赴美上市的中国互联网公司还包括拼多多、蔚来、爱奇艺、虎牙、贝壳等。如果这些公司也在未来登入港股,再加上快手、抖音、滴滴等,或许有一天,我们会看到中国主流互联网企业齐聚香港,同场竞技的局面。

由于历史原因,香港一直是中国企业通向世界的港口和中转站。

如同我们在《网易京东香港淘金:中环拥抱北佬》中所谈到,香港资本市场曾经是内地企业获取资金的重要渠道,从1993年H股诞生开始,一家家内地企业奔赴香港上市,募集来自全球的资金。

不同于以往“中国内地-香港-世界”的路径,今天我们看到的是一种“反向迁移”。大量已经在纳斯达克、纽交所上市的中国公司开始回归。除了把香港作为美国资本市场的补充外,新浪、携程等公司甚至被传出有私有化的计划。

本土投资人更了解本土企业,也愿意给予更合理的估值。这些都是中概股企业此前在海外难以获得的优待。以前受制于A股政策,许多企业只能选择赴境外上市,而香港更像是一个中转站。

统计显示,过去两年,香港新上市公司337家,其中191家由中资券商参与保荐,占比在一半以上。

今天,随着科创板成立、注册制试点,中国资本市场对那些“流浪”海外的游子越来越有吸引力。

小米曾尝试发行CDR、蚂蚁距离科创板仅一步之遥,京东数科已向科创板递交招股书。虽然互联网巨头和A股一直差那么一点点,但历史的潮流已经发生了变化。中国企业与中国资本市场的关系必将越来越紧密。

早在B站赴美上市时,CEO陈睿就表示,B站90%用户都在中国大陆,选择海外上市是退而求其次。如果相关规则许可,相信国内互联网公司都会选择在国内上市。马化腾和李彦宏也曾表达过类似观点。

对于那些赴港二次上市的中国企业而言,香港是中点,而非终点。A股才是他们更遥远的目标。

Comments