摘要

上周五,拜登一直努力推动的1.9万亿美元新一轮财政刺激有了新进展。民主党在国会参众两院通过预算调节程序,可以绕开共和党直接以51票简单多数在参议院通过财政救助内容。从目前进展看,我们预期新一轮财政刺激有可能在未来几周内正式通过生效,但最终规模上可能仍有变数。

此前,市场普遍预期拜登和民主党为了“争取”一部分共和党议员的支持,最终妥协的方案规模可能会较1.9万亿美元小一些。因此,如果“强行”通过1.9万亿美元的财政刺激,将是超出市场预期的。

新一轮财政刺激的推出对于美国自身增长、美国资产(美股、美债与美元)、以及政治格局和一部分财税相关政策都有重要意义。具体看,

i.政策含义:动用预算调整程序意味着两党合作的暂时落空;同时,拜登的大规模基建计划和加税政策也可能要相对推后

ii.经济含义:增长或面临上行风险;新一轮财政刺激的推出有助于增加居民可支配收入,进而部分提振消费和房地产支出,也可能一部分外溢到资本市场

iii.市场含义:整体有利美股市场、美债利率和美元指数

正文

焦点讨论:美国新一轮财政刺激的最新进展与潜在影响

上周五,拜登一直努力推动的1.9万亿美元新一轮财政刺激有了新进展。民主党在国会参众两院分别通过了一项预算决议,以推动预算调节程序(Budget Reconciliation)。

在这一程序框架下,民主党可以绕开共和党通过冗长辩论(Filibuster)的阻挠(终结这一流程又需要60票的支持),而直接以51票简单多数的方式在参议院通过新一轮财政救助法案中的内容(根据国会的议事规则,对预算有影响的一些措施可以放在预算调节程序框架下以简单多数通过,但每个财年有通过次数限制,有关这一问题的详细分析请参考我们此前报告《“民主党横扫”后的参议院能起多大作用?》)。

此前,市场普遍预期拜登和民主党为了“争取”一部分共和党议员的支持,最终妥协的方案规模可能会较1.9万亿美元小一些。因此,如果“强行”通过1.9万亿美元的财政刺激,将是超出市场预期的。从目前进展看,结合即将开启的针对特朗普弹劾案的审判,我们预期新一轮财政刺激有可能在未来几周内正式通过生效。

我们认为,新一轮财政刺激的推出对于美国自身增长、美国资产(美股、美债与美元)、以及政治格局和一部分未来财税相关政策都有重要意义,值得密切关注。

具体而言,

i.政策含义:动用预算调整程序意味着两党合作暂时落空;同时,拜登的大规模基建计划和加税政策也将相对推后。

此前,拜登和民主党人一度希望能够“争取”一部分共和党人的支持以兑现就任后弥合美国内部割裂和分化的承诺,或者将新一轮财政刺激中能够获得共和党支持的部分先行表决通过,然后其他部分后续再使用预算调整程序。但显然,这一方式行不通。由于共和党主张的6180亿美元刺激方案相差太大、短期难以弥合。因此拜登和民主党人决定不再等待,而选择以预算调节程序来“强行”通过其刺激计划。

做出这一选择,既在表明拜登和民主党人眼中推出新一轮财政刺激的紧迫性、也意味着希望两党合作的暂时落空。大选之后,两党在国会的力量对比不是扩大了而是进一步分化了,再加上在一些关键问题上的分歧甚至对立,因此拜登希望大选后弥合两党对立的愿望并没那么容易实现。当然,一些只需要简单多数即可以通过的议程(如官员提名确认和预算调解程序),民主党依然占主导权。

此外,由于预算调整程序的使用有次数限制,因此优先为财政刺激使用预算调节程序意味着拜登主张的大规模基建和加税计划可能要往后顺延,具体进展可以关注拜登下一财年预算案,这与特朗普2017年底新一财年(10月开始)后利用预算调节程序通过税改的情形类似。一定意义上,这对市场而言并非坏事,毕竟可以缓解短期内市场对于加税的担忧。

ii.经济含义:增长面临上行风险;新一轮财政刺激的推出有助于增加居民可支配收入,进而部分提振消费和房地产支出。

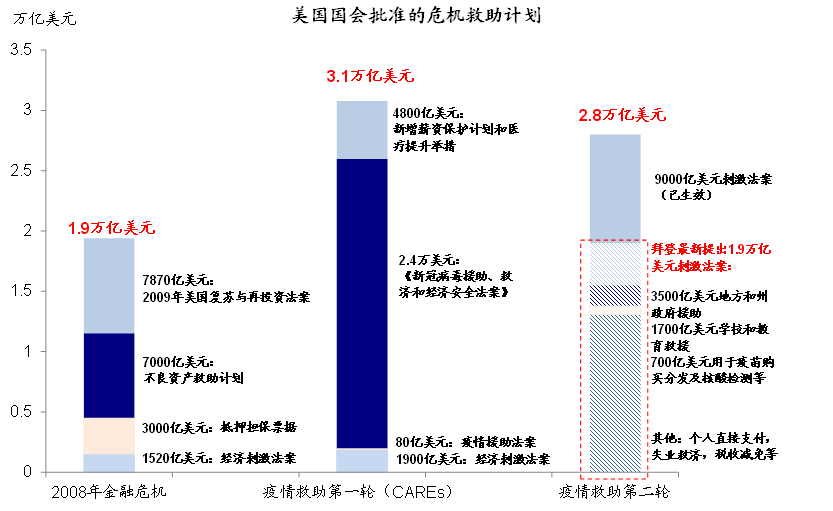

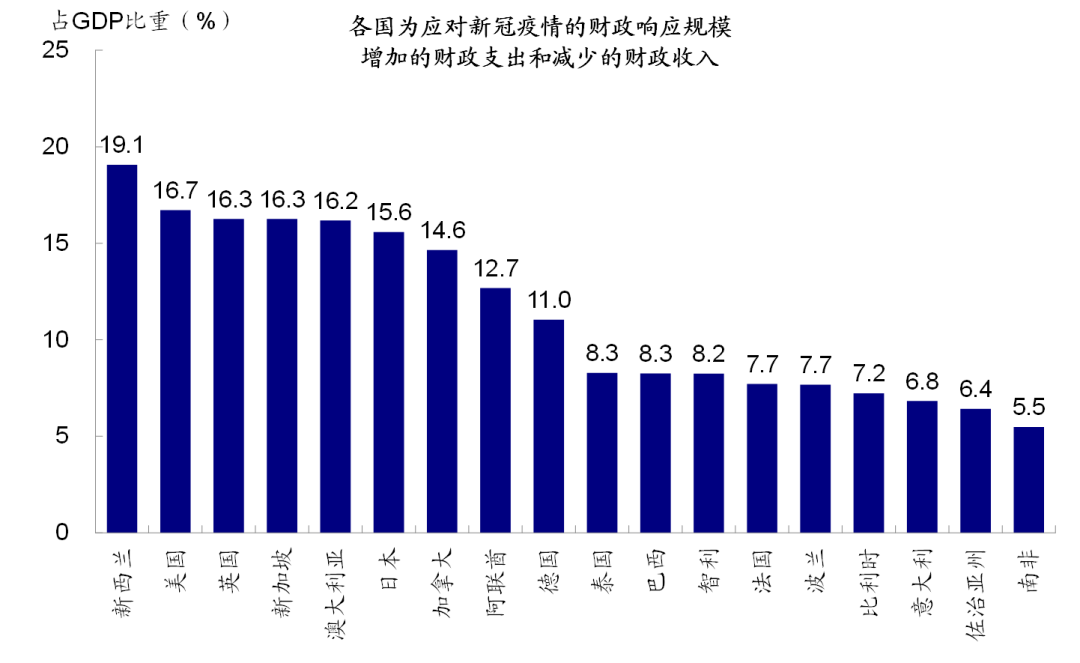

从规模上,此轮1.9亿美元的刺激若能全额通过、叠加2020年底已经通过的9000亿美元刺激,将使得刺激规模高达2.8万亿美元,基本与2020年4月疫情最为严重时期通过的以CAREs法案为主体的3.1万亿美元刺激规模相当。

图表1:在去年年末通过9000亿美元的第二波抗疫刺激的基础上,美参众两院通过预算措施,拜登1.9万亿刺激方案进入获批快速通道

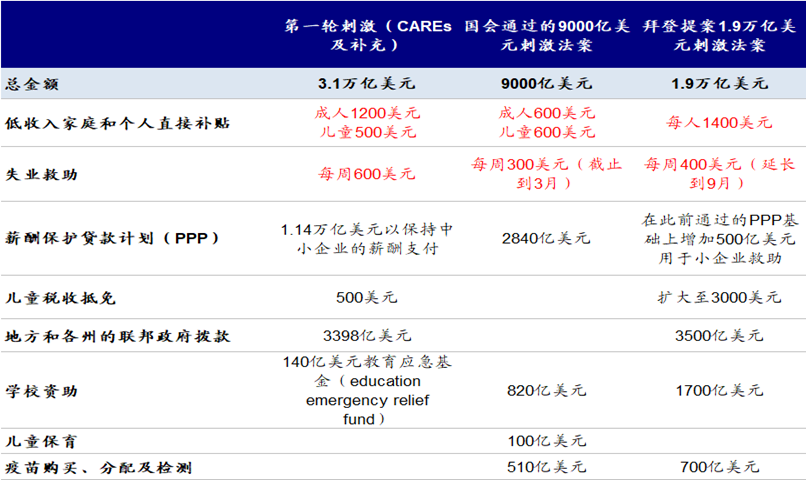

从内容上,虽然最终结果还有待敲定,但新一轮刺激将主要包括对于低收入家庭和个人直接回补贴增加1400美元(上一轮为600美元),同时将失业救助提高至每周400美元并延长至9月(上一轮为每周300美元并导3月截止);此外还包括对疫苗、以及州政府的拨款等。不过,最低工资的提升可能不在其中。

图表2: 对低收入家庭和个人直接回补贴增加1400美元,同时将失业救助提高至每周400美元并延长至9月

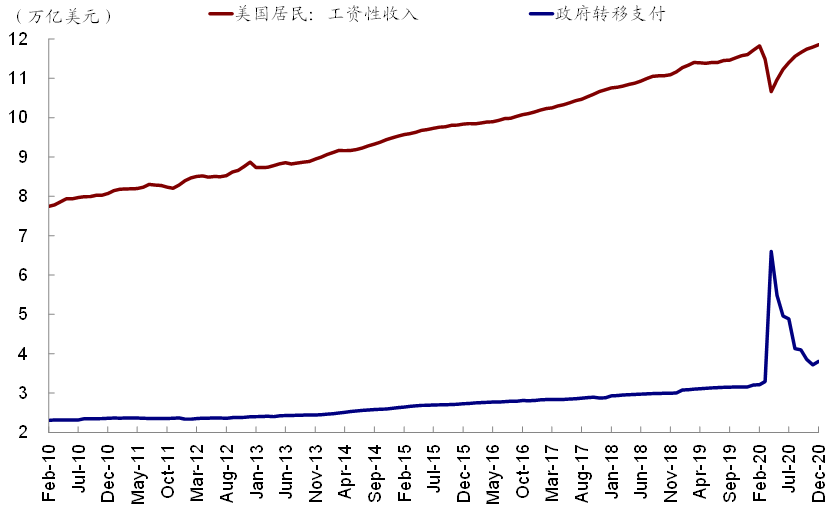

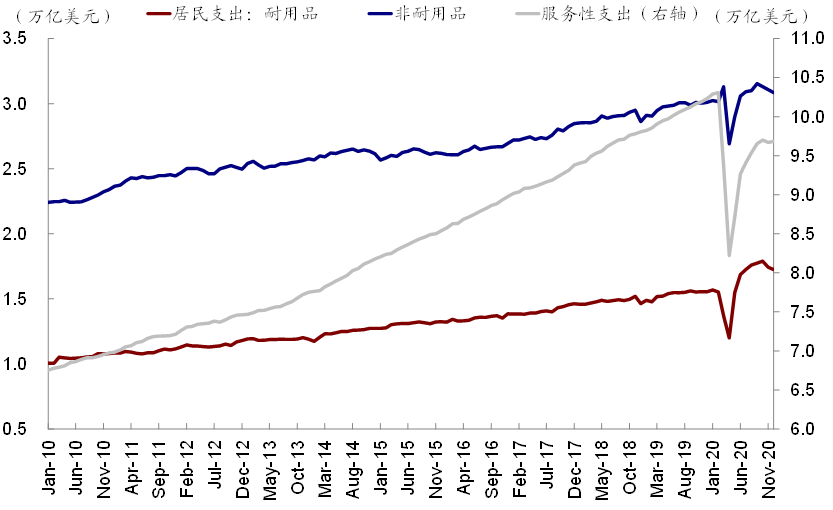

参考去年4~7月第一轮刺激经验,不难看出,新一轮刺激对于提升居民可支配收入,进而刺激消费和房地产支出将起到一定积极效果。当然,考虑到基数效应和耐用品消费的延时性,我们认为整体效果或将不如去年第一轮如此强劲,但或依然可观。

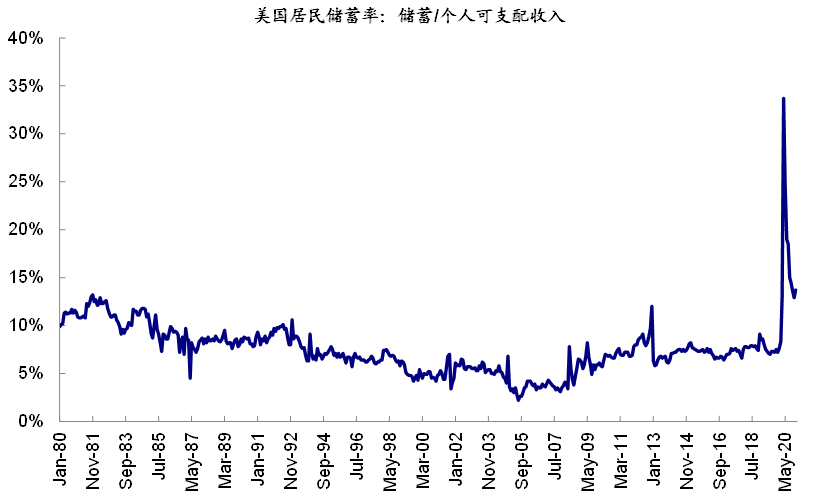

根据沃顿商学院预算模型(PWBM)的测算[1],如果对低收入人群的补助依然采取同样发放标准,那么新一轮财政补贴中的27%将会转化为消费支出,其他转化为储蓄,越是低收入人群支出越多。实际上,去年底9000亿美元财政刺激似乎已呈现“立竿见影”的效果,12月美国居民的储蓄率再度攀升至13.7%,目前仍远高于疫情前6~8%的正常水平。

图表3: 12月美国居民的储蓄率再度攀升至13.7%,目前仍远高于疫情前6~8%的正常水平

图表4: 新一轮刺激对于提升居民可支配收入,进而刺激消费和房地产支出将起到一定积极效果

图表5: 考虑到基数效应和耐用品消费的延时性,整体效果将不如去年第一轮如此强劲,但或依然可观

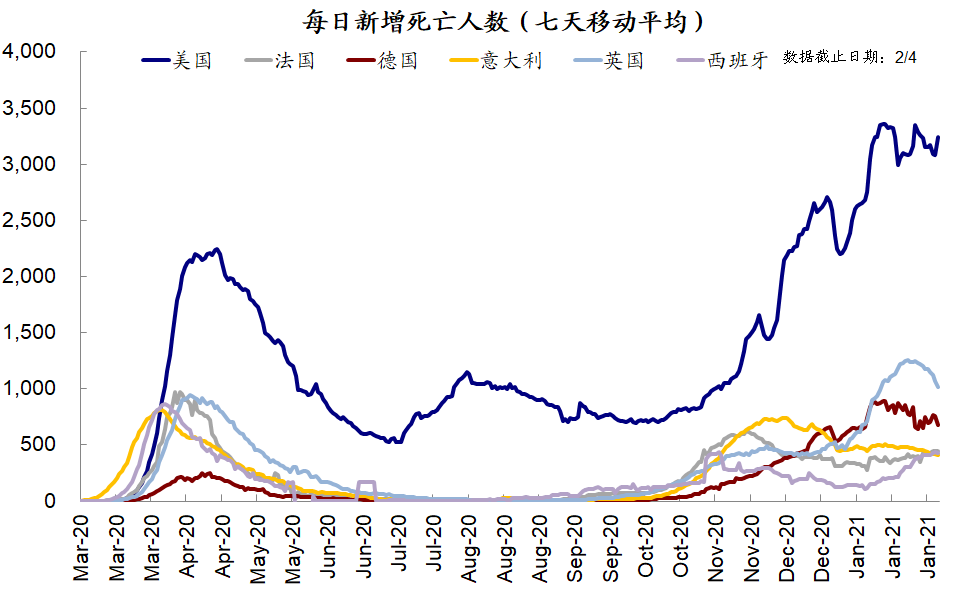

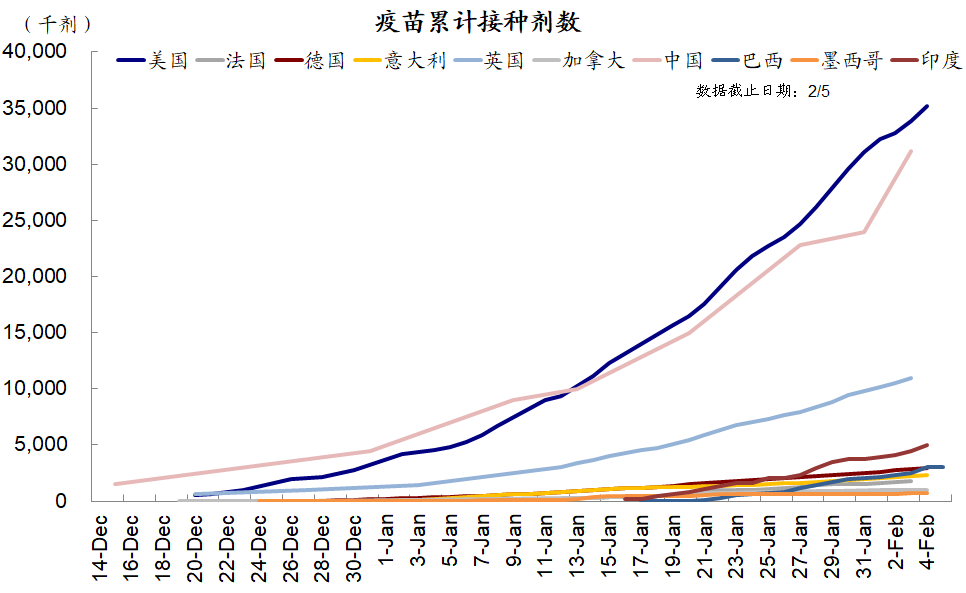

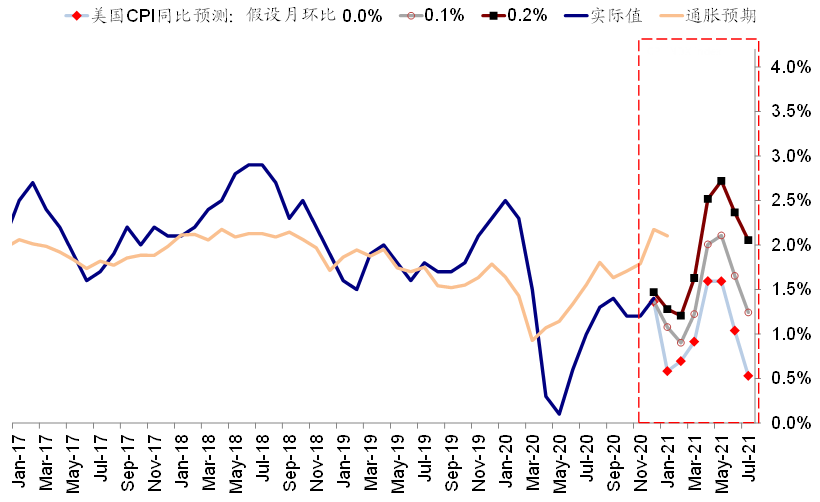

新一轮财政刺激叠加目前持续回落的疫情(日度新增降至13万人左右)、以及继续推进的疫苗接种(目前累计接种3520万剂,每日接种129万剂),可能使得美国增长和通胀都面临一定上行风险。

iii.市场含义:整体利好美股、美债利率和美元指数;财政转移支付也可能一部分外溢到资本市场。

从资产价格角度,在整体疫情防控和疫苗接种顺利的大背景下,我们认为新一轮财政刺激推出对于包括美股市场、美债利率和美元指数在内的美国资产都将起到支撑效果:

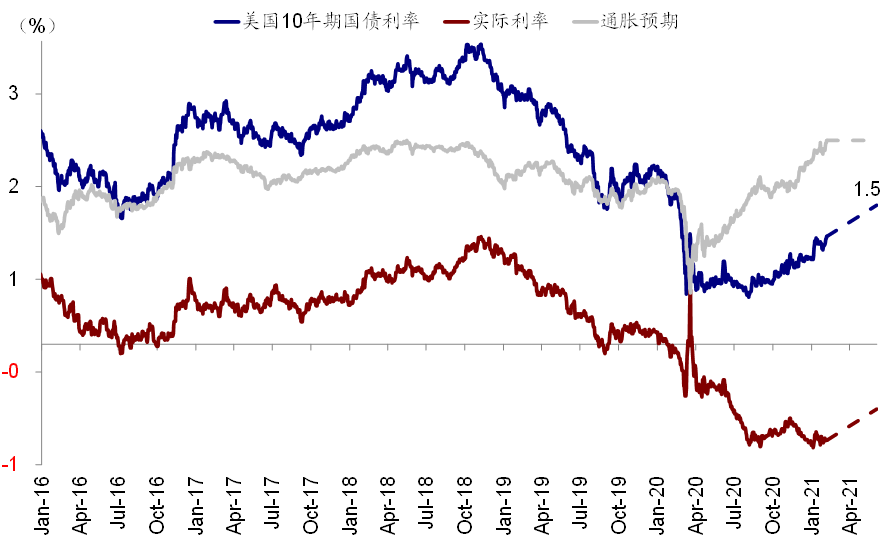

1)美债利率:新一轮财政刺激带来增长向好前景和通胀预期将推动美债利率走高。我们测算的10年美债利率静态水平在1.5%左右。

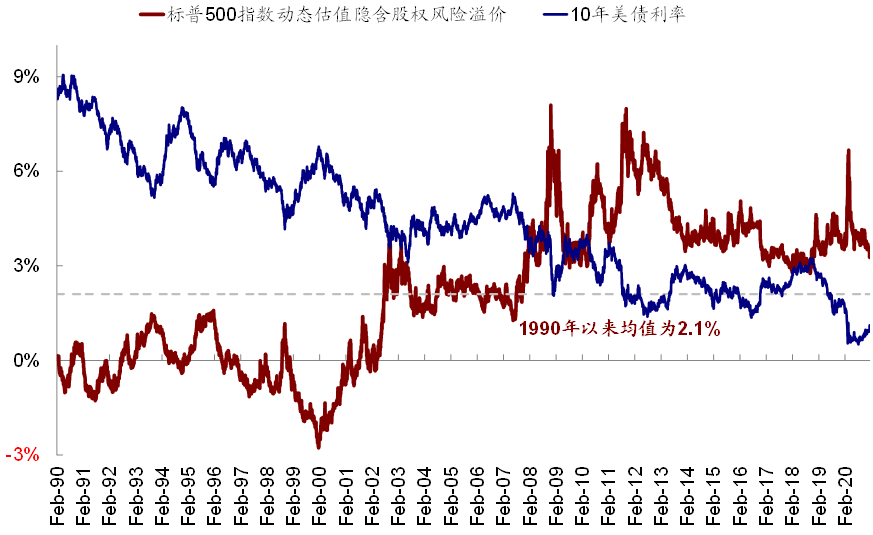

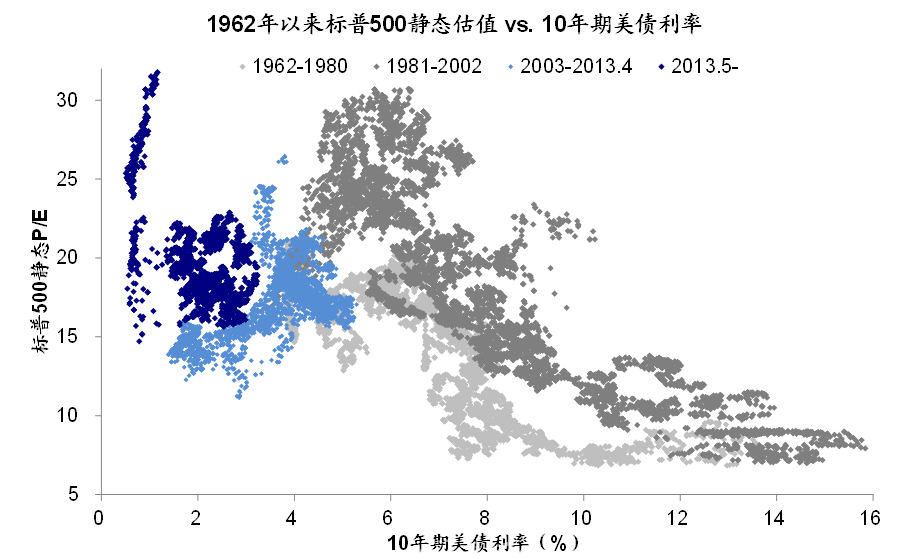

2)美股市场:利率上行反应的贴现率和资金成本上行将对市场估值起到负面效果,但是在利率水平还没有那么高(当前实际利率依然明显处于负区间,-1.04%)且上行速度温和的背景下,我们预计市场最终表现仍将更多体现风险偏好改善和盈利修复的效果。根据历史经验静态来看,利率对估值的影响阈值在1.8~2%左右。(《10年美债利率升破1.1%之后》)。

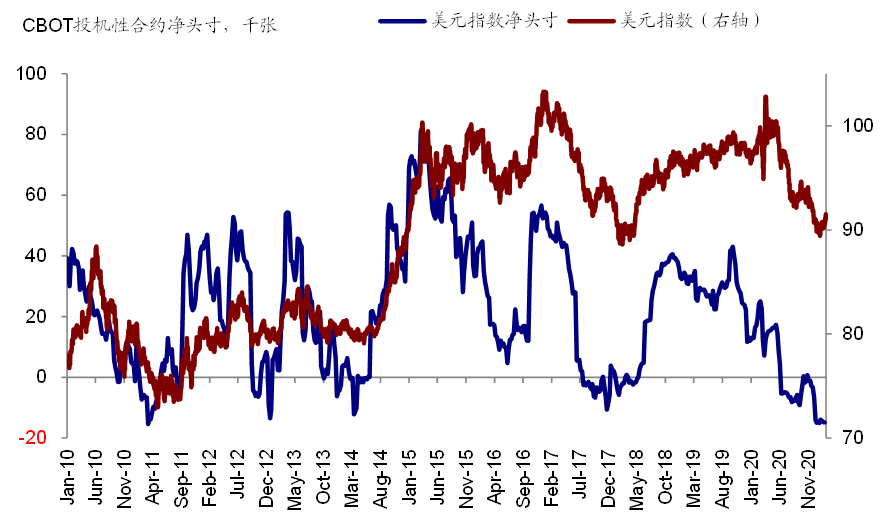

3)美元指数:美国新增财政刺激、以及美国疫苗接种速度与欧洲的缓慢(德国仅接种299万剂,日度接种10.4万剂,均不及美国的十分之一)进展都形成强烈反差,这进而拉大短期美国和欧洲的预期“剪刀差”,因此可能短期继续对美元形成支持。从交易层面,目前美元指数的空头仓位也依然处于历史低点。

当然,需要注意的是,进一步转移支付下居民可支配收入增加可能也会一部分外溢到股市,并在赚钱效应下带来一定加杠杆冲动。因此在为市场提供流动性的同时,也需要关注市场亢奋情绪下跌波动(《如何监测美股市场的热度、杠杆与流动性?》)。

图表6: 新一轮刺激和美国当前依然较大的供需缺口或将推动通胀走高,甚至存在上行风险

图表7: 在这一背景下,美债长端利率或将继续走高。我们测算10年美债利率静态水平在1.5%左右,但实际利率依然为负

图表8: 但在利率水平没那么高且上行速度温和背景下,我们预计市场最终表现仍将体现风险偏好改善和盈利修复效果

图表9: 根据历史经验静态来看,利率对估值的影响阈值在1.8~2%左右

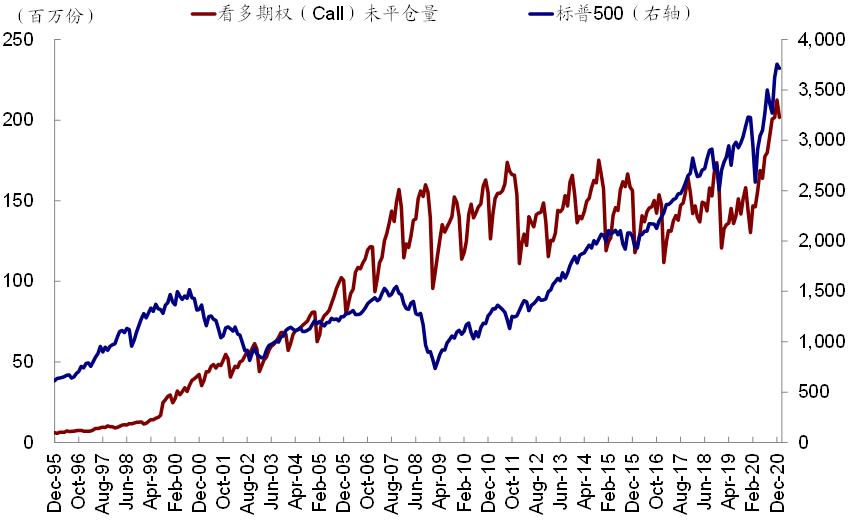

图表11: 美股市场看多期权产品未平仓量2020年下半年激增

图表12: 美股融资余额也大幅攀升攀升至历史高位

市场动态:市场反弹,美元走高;美国非农与PMI不及预期

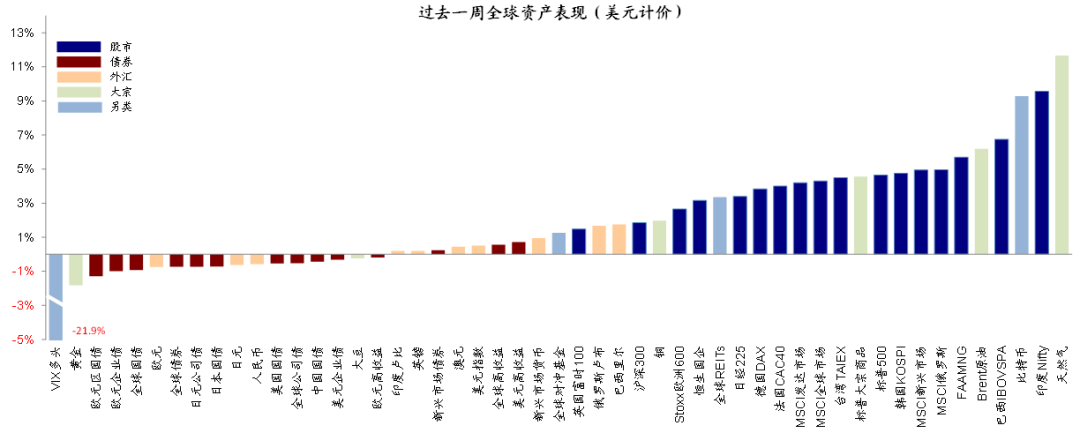

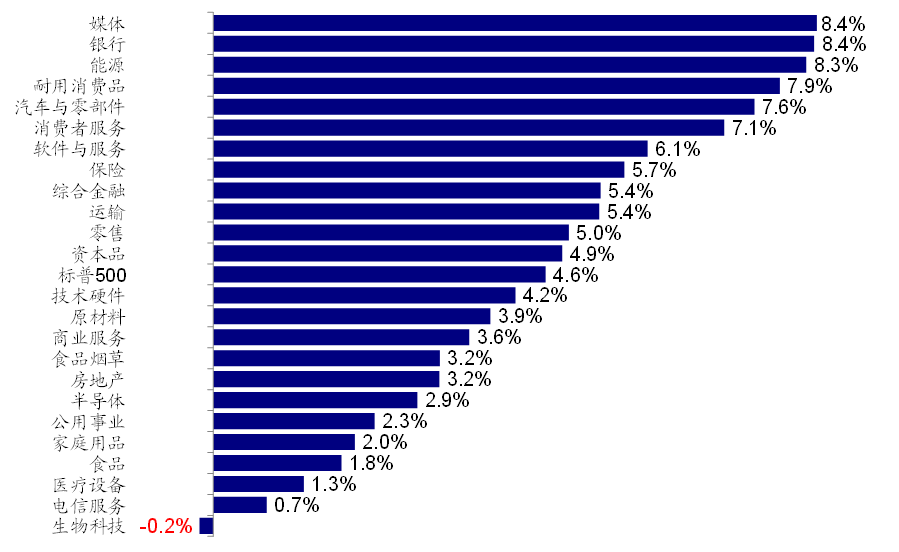

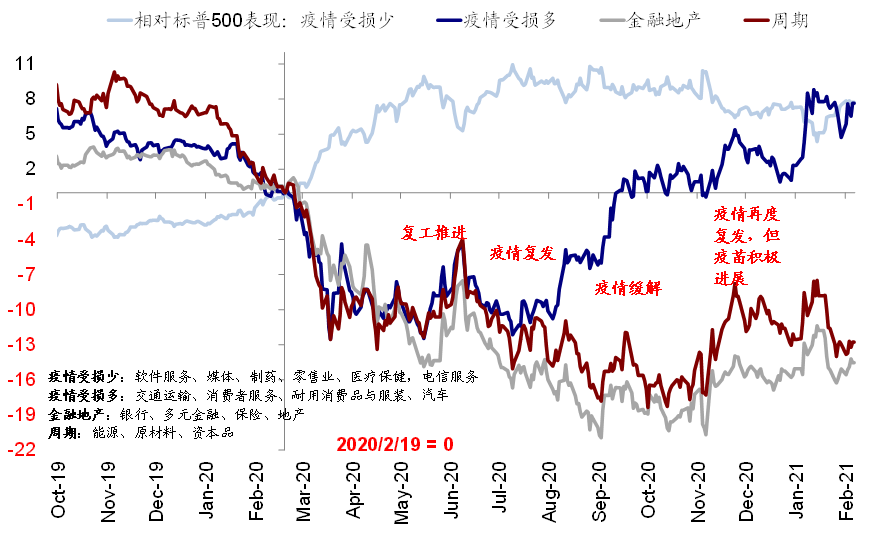

►资产表现:大宗>股>债;市场反弹,利率抬升、美元走高。美元计价下,大类资产排序为大宗>股>债;天然气、印度、巴西、原油、FAAMNG、韩国、美股等领先;VIX多头、黄金、债券等下跌。板块层面,美股除生物科技微跌外,各板块悉数上涨,其中媒体、银行、能源领涨。美债利率抬升,利差收窄。美元指数继续走高。

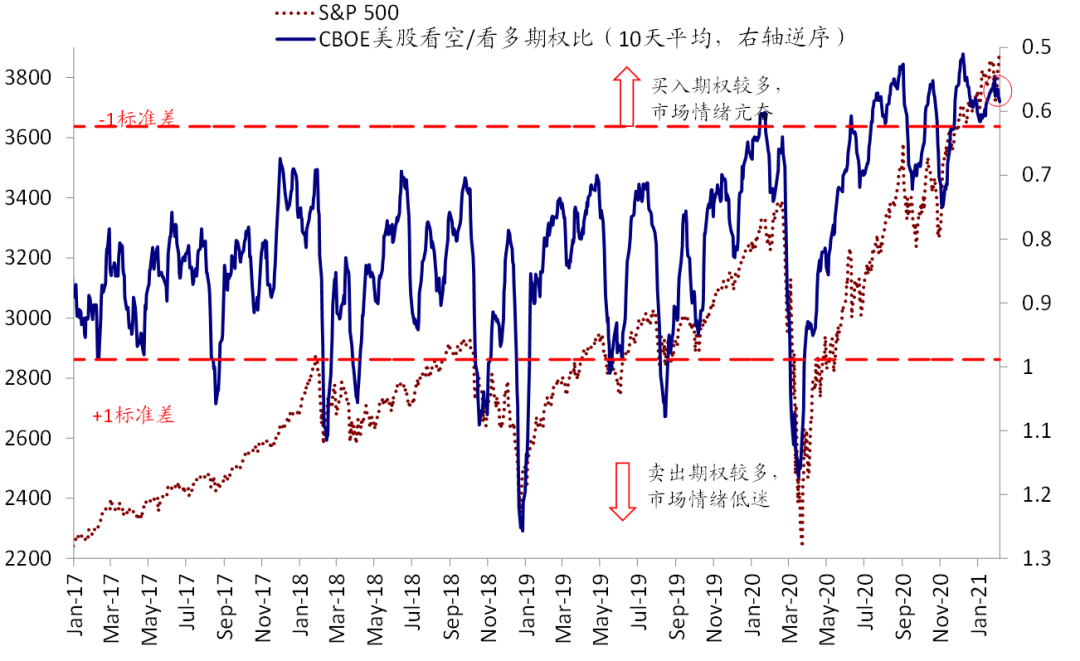

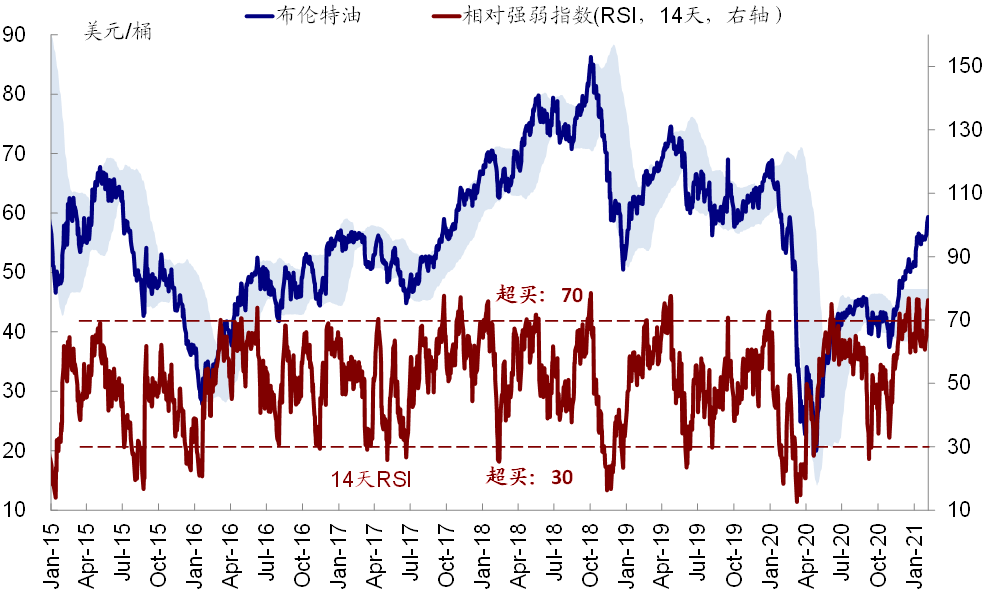

►情绪仓位:VIX回落、原油超买,美元空头增加。过去一周,VIX回落,原油进入超买区间。此外,美元投机性空头小幅增加,仍处历史高位。

►资金流向:美股转为流出,新兴继续流入。上周,美股转为流出,发达欧洲、日本及新兴市场继续流入,但略有放缓。

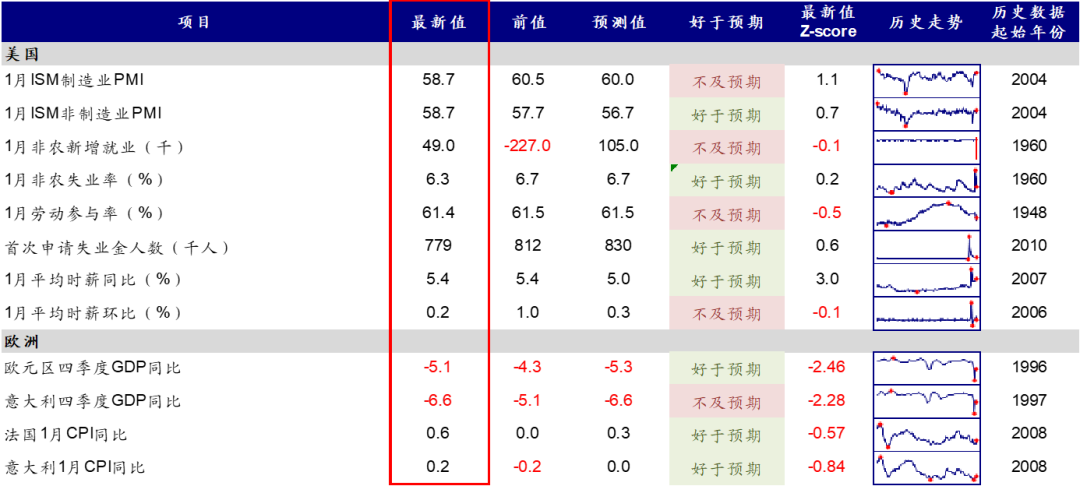

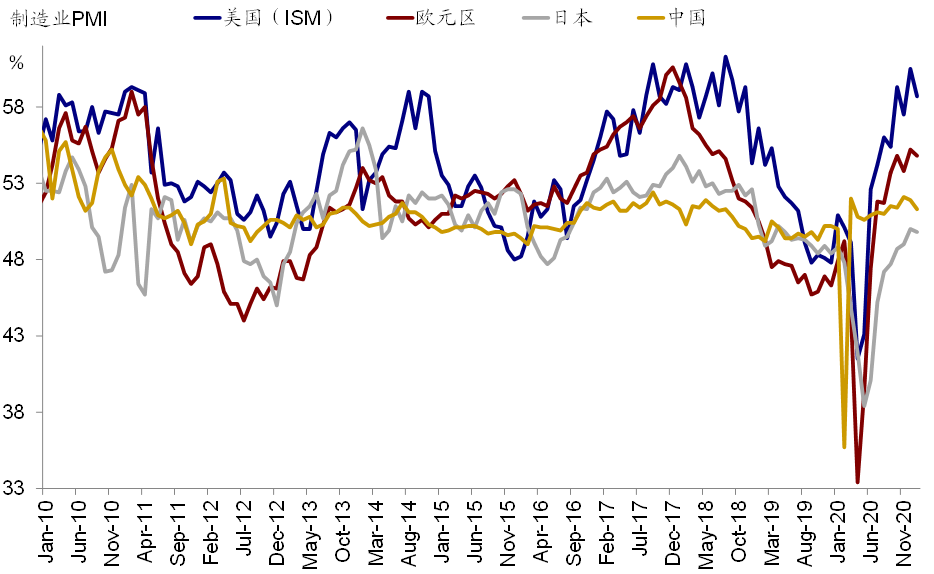

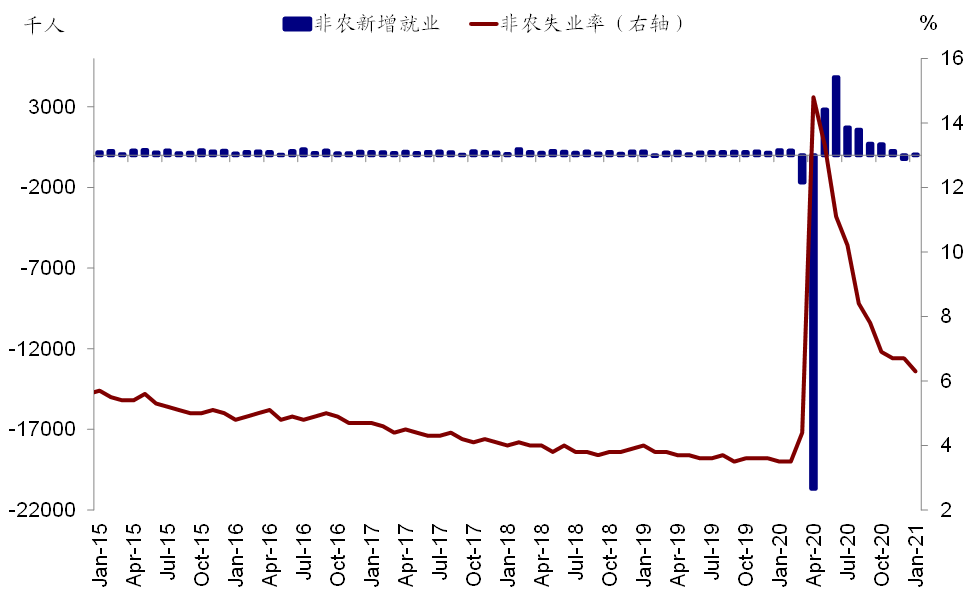

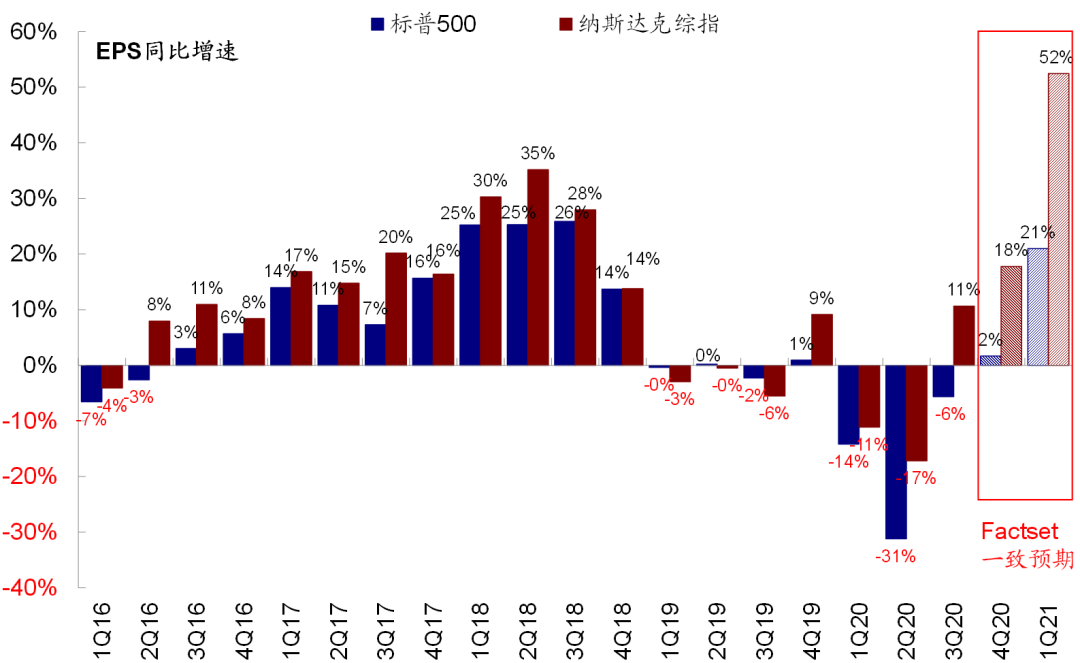

►基本面与政策:1月非农和ISM PMI不及预期。美国1月非农新增就业4.9万人,不及预期(5万),但失业率继续回落至6.3%;此外,1月ISM制造业PMI较上月回落至58.7%,但依然强劲。各主要市场股市盈利预测调整情绪均出现改善,标普500当前已有56%的公司披露四季度业绩,Factset预期四季度EPS同比增速为1.66%。

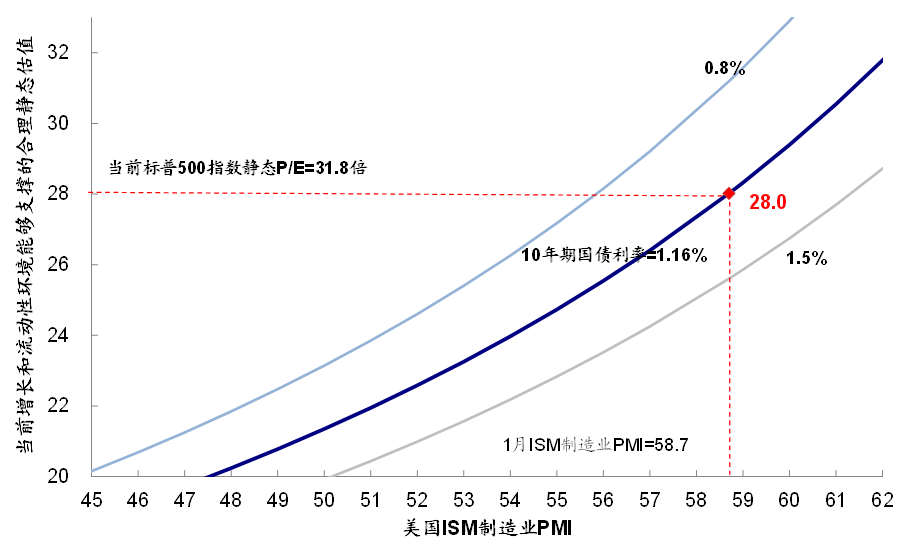

►市场估值:主要市场估值略有抬升。当前美股12月动态PE抬升至22.3倍,而31.8倍的静态P/E明显高于增长(1月ISM制造业PMI=58.7)和流动性(10年美债利率1.16%)能够支撑的合理水平(~28.0倍)。

Comments