资本市场上半年表现

奢侈家具店RH突然将年内收入目标0-2%增长(4周前预测)降低为负增长5%,原因是需求大幅下降。家具店削减预期意味着两件事正在发生:(1)社会的消费能力在下降;(2)房地产市场开始变冷。最近有一个现象非常明显,1季度季报(4-5月出1季度季报)刚过一个多月,公司就削减预期。这个态度的转变速度之快让很多人出乎意料,所以华尔街预测美国经济进入衰退也是空穴来风(空穴来风的意思是比喻消息和谣言的传播不是完全没有原因的,但是现在的媒体都把这个词反着用)。

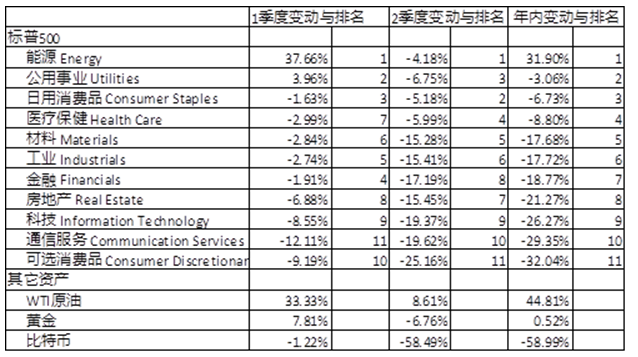

下表是标普500各个板块,以及其它资产上半年的表现汇总。

在标普500的11个板块中,前3名和最后3名,无论在1季度还是2季度名次都很一致。前3名一直是能源、公用事业和日用消费品,而后3名一直是是科技、通信和可选消费。

1季度美股下跌,主要原因是市场对美联储的升息做出的调整,1季度出来的季报(针对去年4季度的业务表现)没有太多问题。2季度美股下跌,除了美联储的原因以外,公司季报(针对今年1季度)暴雷的也不少。但是相对名词没有太大变化(前3名还是前3名,倒数3名还是倒数3名),一来说明了市场的预测作用(1季度就预测到了2季度的暴雷趋势),二来说明了公司季报对于股价的作用小,股票跟着宏观走。

现在就开始下判断,下一个季度板块表现是否会延续上半年的表现还比较难说。如果原油价格继续高企,同时美联储利率政策更加鹰派,那么前3名后3名位次可能不变。但如果原油价格回落,美联储利率政策不再加码,那么板块的表现可能会掉个,后3名变成前3名,前3名变成后3名,相互反转。只是原油价格和美联储政策现在都不明,需要进一步观察信号(比方说今早俄罗斯从蛇岛撤军,下一个CPI指数)。

从上面这个表中,还注意到一个现象,今年上半年除了原油或者能源股票,所有的资产都在跌价,投资人完全没有躲藏的地方,特别是一向号称有避险功能的黄金,表现也很差。这个现象和2008年金融危机不一样,当年股市在缓慢下跌的时候,黄金是在逐步上涨,下图白线是标普500,黄线是黄金,时间是2007-2009。

现在市场还没有呈现出任何“避险”的现象,“避险资产”黄金美债都在下跌,原油概念虽然上涨,但能源不具备避险功能且能源的风险更大。也就是说,尽管跌了半年,市场还没有认输,还是认为有机会。

就看宏观信号怎么向前发展。

Comments