作者:林莫愁

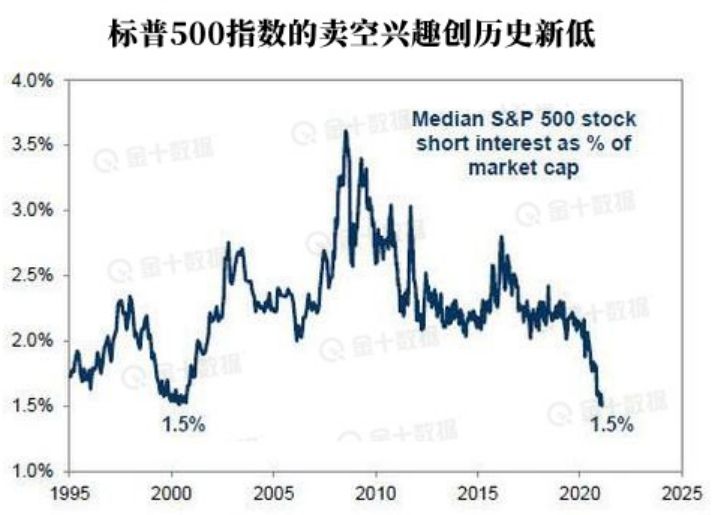

金融零对冲称,对于卖空者来说,从互联网泡沫时代到现在是痛苦的十年,因为在美联储操纵和干预市场下,股市一路大涨,他们别无选择,只能将卖空的兴趣降低。再加上1月份Reddit论坛上的散户针对GME和AMC等股票发起逼空事件,最终却惨跌收场,这更是进一步打击了卖空群体,卖空兴趣在1月底达到历史新低。

一些人可能会认为,由于美联储的做法以及有可能出台的1.9万亿美元的刺激计划,剩下的卖空群体也可能会被“劝退”。然而,根据高盛Prime的最新数据,近期卖空者又重新出现,上周四市场上出现了近几个月来最激进的卖空行为。

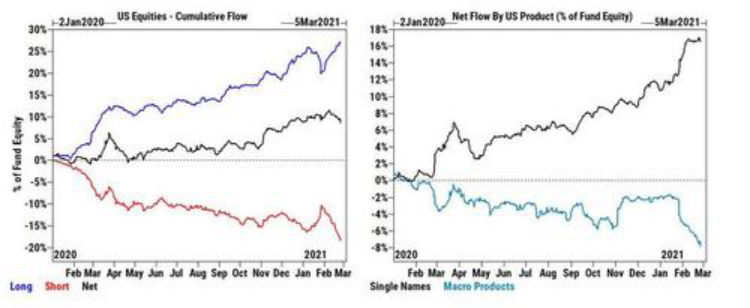

正如高盛的Vincent Lin所写的那样,高盛的Prime book显示股市上周四出现了净卖出情况,这完全是由卖空行为推动的;卖空行为远远超过了适当的多头买入行为(13比1)。交易表明,从地区角度来看,净卖出情况主要集中在北美,这超过了亚洲新兴市场(多头买入+空头回补)和亚洲(多头买入)的净买入,而欧洲股市几乎没有净买入。

报告具体内容如下:

这场自1月27日以来美国股市规模最大的净卖出,是受宏观资产卖空和个股的多空交易所推动的;宏观资产(包括指数和ETF)和个股分别占周四净卖出的70%和30%。

在公司债券、科技和大型ETF的推动下,高盛Prime book上ETF的空头增加了2.4%;ETF占美国市场成交量的31%,较今年年初到现在的平均水平增加了40%,达到了自去年11月初以来的最高成交量。

除ETF外,个股也出现连续两天净卖出的情况,创下自1月25日以来的最大净卖出,做空行为主要集中在科技股和非必需消费品股。其中,科技股创下自1月26日以来的最大净卖出,受多空交易推动;非必需消费品股录得连续5天净卖出,主要受空头交易推动。美东时间2月24日,非必需消费品股出现5年多来最大的净卖出,但目前净卖出行为仍在继续。

值得注意的是,在科技股中,有一类股票没有出现做空热潮:TMT行业大型股FAAMG出现了自2月5日以来最大的净买入,这是由多头买入和较小程度的空头回补所推动的。

医疗保健类股、金融类股、工业类股和材料类股在上周四则均为净买入。

总结来说,以下是上周四按行业分类的行业细分:

出现净买入的行业:资本市场、化工、生物技术、航空、专业服务、无线通信、酒店、餐馆和休闲、航空航天和国防; 出现净卖出的行业:IT服务、互联网和直销零售、互动媒体和通信、半设备和半装备、汽车、媒体、金属和矿业、零售专卖。

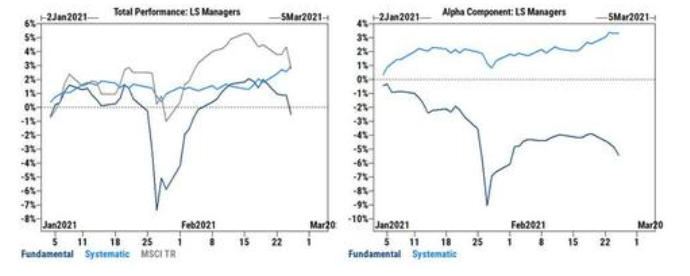

接下来是高盛对股票业绩的估计:上周四是自1月27日以来,基本面交易策略的多头/空头比率表现最差的一天,但多头/空头比率的月累计回报率仍为正值。

从上图看出,对于使用基本面交易策略的对冲基金来说,从年初至今的长期回报率显然很惨淡。根据高盛的数据,基本面交易策略的多头/空头比率出现了自1月27日以来的最大跌幅,录得连续7天下降,现在的多头/空头比率仅为去年水平的75%。

最后,金融零对冲称,在1月份下旬,散户发现了被严重做空的个股,进而哄炒股价,迫使做空这些个股的对冲基金进行空头回补。现在,做空的对冲基金正在试探性地尝试重新做空。

你猜,还有多久会出现下一次大规模逼空热潮,才能让股票特别是那些最垃圾的股票再次走高?

Comments