国内银行管理层驾驭新风险的能力未得到市场确认。这里的风险不是单指某种业务风险,比如不良贷款,而是“新风险”,是指在整体经济模式转变的过程中,银行的发展能不能适应未来环境变化。

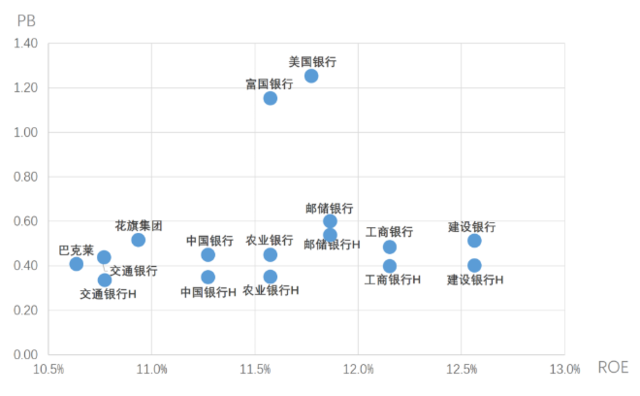

A股银行股持续处于低估状态,更令人难以接受的是,A股很多优质银行,估值比很多盈利更差的海外大型银行估值还要低,在PB-ROE框架下完全无法解释。为此,市场各方人士给出各种解释。

银行估值问题还不是学术上的热门话题,仅有的少数论文也多为银行从业人员,学术界的成果还不多。

本文介绍一篇论文,题为《银行市值的重要性与中国银行业估值偏低的讨论》(以下简称“该文”),作者是时任建设银行首席经济学家的黄志凌博士,于2021年1月发表于《征信》杂志(人民银行郑州培训学院主办)。

该文从我国银行股业绩尚可但估值极低这一事实出发,讨论其背后的原因,以及对银行市值工作的一些思考。

该文分为三部分(本文拆为四部分介绍),逻辑简练清晰,给我们呈现一个银行内部管理层的视角对低估值问题的解读。

如何看待银行市值

该文提出,银行市值或估值,是代表着市场对一家银行发展前景的综合认知,长期看,可以作为一个很好的评价指标,所以应该引起各方重视。

银行评价一直是业内的老大难问题。因为,银行的指标涉及方方面面。商业银行的经营本质是三性平衡(盈利性、流动性、安全性),因此不能简单用盈利一个维度,还得兼顾风险或其他。平时我们做银行分析时,资产规模、盈利能力、风险控制、社会责任等各方面都会涉及,于是就很难用一两个指标来评价“谁比谁好”。

针对这一问题,业内开发各种所谓的综合评价体系,其原理大致都一样:在银行的各方面挑选一些代表性指标,然后对各个指标给予一定权重,然后加权求和,得到一个综合得分(或评级)。然后用这个综合得分来评价“谁比谁好”。比如,最早的“骆驼”(CAMEL)评级、银保监会的监管评级、人民银行的金融机构评级、银行业协会的“陀螺评价体系”等,大体都是这个套路。我们团队自己,也开发过一个银行信用评价体系,也就是找到一堆我们觉得对银行信用风险比较重要的指标,赋权求和,得到评级。可参见2022年6月的报告《银行信用风险分析:框架与模型》。

这一套套的评价体系,需要小范围专家人为选择指标、设置权重,因此不可能完全准确,有时候会出来一些与直观感受不符的结果。为此,可以换一个思路:不由小范围的专家来评价,而是把银行拉到市场上“溜一圈”,让市场来评价。银行自己把各种数据、信息披露出来,摆到全市场面前,由市场先生综合评价。市值或估值,就是市场先生综合评价完之后的一个结果。

当然,市场短期内是会犯错的,甚至会被操纵。但长期看,是可靠的,好歹比小范围专家更可靠吧?

所以,市值或估值同样是大家对银行的一种综合评价。从该文观点推导出去,银行管理层不能无视市值,觉得自己把银行业绩经营好就可以向上级汇报,而要深刻意识到,如果市值如此之低,那么肯定是反映了一些问题的,不能无视之。我们现在可喜地看到,政策当局也已经将市值作为对国企的考核内容之一。

不能单一归因

该文接着指出,既然估值也是市场给出的一种综合评价,那么就不能把低估值归因于一两个因素(就是不能用银行的一两个指标来解释其低估值)。而这种单一归因方法,刚好是我们证券分析师过去用的。

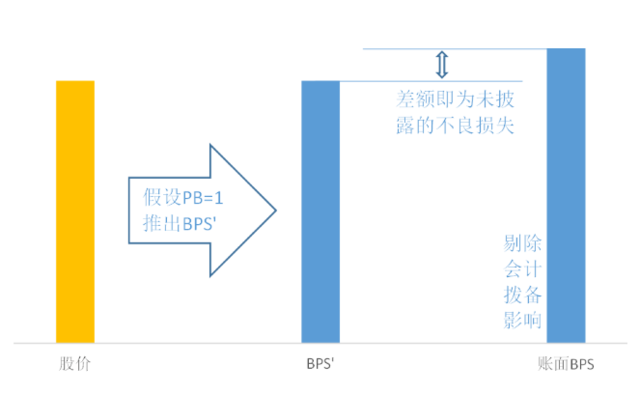

当时的背景是:银行各方面经营情况还可以,找不到太多特别负面的指标,惟独有一个指标比较负面,就是有较多不良贷款。因此,如果一家银行PB低于1倍,比如到了0.8-0.9倍,那么就暗示着,市场认为该行的净资产是虚高的,有水分的。而该折让的部分,就是藏匿的不良贷款。如果这部分“藏匿的不良”暴露出来,那么银行的不良率可能会达到8%。

这一方法在PB跌至0.7倍以下甚至更低的时候,就不能用了。因为按这个方法,在PB级低时,倒算出来的不良率极其高,有些个股甚至会高至20%以上……国内上市的这些主流银行的不良率绝对不会到这个水平(至少大部分不会)。可见,藏匿不良这个已经不能解释极低估值了。

于是,该文就需要回答一个最核心的问题:那么银行估值为何如此之低?

低估值的原因

该文直接给出了观点:国内银行管理层驾驭新风险的能力未得到市场确认。这里的风险不是单指某种业务风险(比如不良贷款),而是“新风险”,是指在整体经济模式转变的过程中,银行的发展能不能适应未来环境变化。

很多我们上学时就已经学到过的一些环境变化(利率市场化、金融国际化、金融脱媒、直接金融发展等),现在正在真正地发生。说实话,这些事情的发生比预想的要晚,毕竟我们20年前上大学时就在学这些了(当时美国等西方发达国际已经经历过了)。但令人失望的是,20年前我们就已开始喊这些事,要让银行修炼各种“内功”,时至今日,我们的很多银行竟然依然没有完全准备好。这不得不说是一个遗憾,也是非常紧迫的任务。现在国家在推动更高水平对外开放,如果自身翅膀不硬,飞出去都找不到北……

当然,这并不能抹杀我国银行业在过去十几年中,内功还是有巨大进步的。只是,时代也在进步,海外优秀银行也在进步,因此我们还不能在现有的成绩单上自满。

简言之,我们的银行,虽然现在的业绩还很不错,但业务模式、管理模式(内功)依然是不够先进的,并不能完全适应新的经济发展环境(至少市场还不能确认银行能力)。作者作为大型银行高管,从银行内部的视角,将这一点作为解释银行低估值的主因。这一点对我们这些“外部的眼睛”有很大启发。

该文列举了一些银行现在尚未完全具备的,但又是新环境中所急需的能力,包括:

(1)制约和激励有效的公司治理能力,尤其是激励方面,宜借鉴海外,改变现有的刚性薪酬;

(2)内部架构、流程和机制的变革能力,真正实现以客户为中心;

(3)应对全球化的国际经营能力,包括人民币衍生品、市场服务、全球金融服务、财富或资管能力等具体业务,很多银行仍然能力欠缺。

从这些角度,我们确实承认,我国很多银行的能力确实还有些欠缺。虽然业绩还可以,但如果能力不跟上,并不能保证未来业绩能继续好,早晚会成为在新经济环境中即将灭绝的“恐龙”。对比海外,他们的银行当然也不是家家都好(也是参差不齐的),但有些案例让我们看了后也心生感叹。比如一些特别小的银行,甚至是镇上的小银行,麻雀虽小、五脏具全,里面的经营理念、业务模式都非常规范。比如我们上次跟踪过的美西银行,一家很小的银行,财富业务模式却非常成熟。请参考《中小行打造特色化财富管理之路》。

所以,透过财务业绩这些“表面”的数字,去观察国内外银行的底层能力,确实还有差距,这可能解释我们的极低估值。当然,也不用妄自菲薄,我国也有一批优秀的银行。

重视市值管理的理论与实践

该文也提了一些对市值管理的思考。一家银行如果市值好,会有很多好处,反过来促进自身发展。市值好,这本身就是对本行综合评价的一个体现。同时,能增加被收购的难度,降低收购别的难度,同时也能降低融资成本和难度。甚至,国内还有优质银行因为市值高、涨幅大,在企业界增加了知名度(股民都知道它),从而帮助其展业的真实案例。

该文最后提了几点:

(1)市值是综合评价,不是对某些指标的评价,刻意优化某些热门指标意义不大(比如提升中收占比、提升财富业务占比之类的),而要提升银行的整体素质,全行上下为整体实力而努力;

(2)完善公司治理,明确市值管理工作的分工;

(3)加强投关工作,多主动与投资者沟通(有些银行建立与投资者、分析师的常态化沟通机制,值得借鉴);

(4)有效利用市值资源,资本运作;

(5)树立良好的资本市场形象;

(6)杜绝操纵股价等伪市值管理行为。

这些工作确实有越来越多的银行开始重视。

因为,前文,论文观点是国内银行管理层驾驭新风险的能力“未得到市场确认”。也就是说,我们的银行并不一定没这些能力,也可能是:其实能力慢慢有了,但市场还不知道,看不出来……

只因,这些能力又是很内在的能力(所以叫“内功”),很难简单用一两个指标向市场展示这种能力。

举个例子:经常有人问我,现在哪家银行的金融科技比较强?

这种问题就几乎没法回答。金融科技这种能力就是典型的内功,很难简单比较。

这里就考验市值管理的能力了。

Comments