面牵动市场心弦的Jackson Hole全球央行年会终于落下帷幕,美联储主席鲍威尔的鸽派发言让投资者们暂时松了一口气,但从长期来看,政策转向是大势所趋,美股依然面临众多考验。

在周五(8月27日)的讲话中,鲍威尔着重强调了通胀走高只是暂时的,并首度明确称如果经济进展持续,他与大多数美联储官员都支持可能在今年开始缩减买债(Taper),但减码QE并不直接暗示未来的加息时间。事实上,美国远未满足加息条件,“距离充分就业还有很长的路要走”。

鲍威尔的发言既印证了人们对Taper即将开启的广泛预期,也能避免2013年时的“缩减恐慌”。金融市场作出了类似“终于有一只靴子落地”、进而消除了一部分政策不确定性的积极反应。

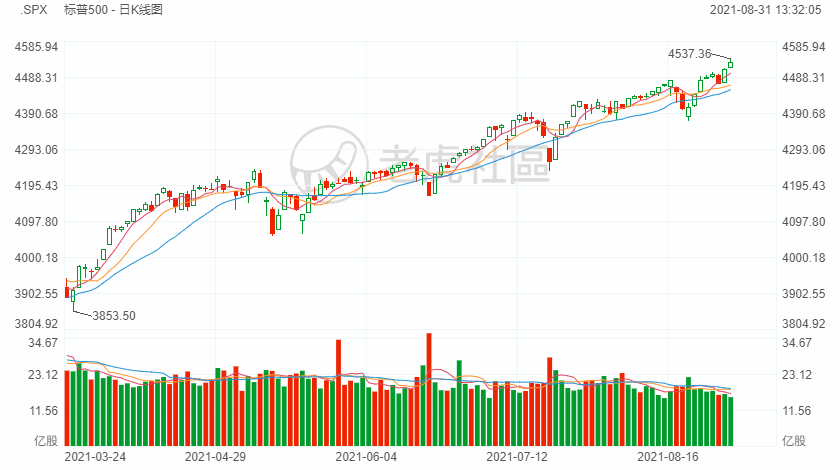

当天,美国三大股指集体收涨,现货黄金短线从日低反弹逾10美元,不仅重回1800美元关键心理整数位,还站上1810美元。

高盛分析指出,鲍威尔的讲话符合预期,他确认了近几个月的强劲就业增长以及Delta变种带来的下行风险。该行预计,美联储目的是在9月给出提前通知,在11月正式宣布开始缩减购债规模。

具体来看,高盛预计,美联储11月正式宣布的可能性为45%,12月正式宣布的可能性为35%,推迟到2022年的可能性为20%。

美国紧缩之路坎坷

虽然美国货币政策紧缩这把“达摩克利斯之剑”暂时没有落下的风险,但随着美国经济好转,通胀高企,就业复苏,Taper和加息是大势所趋。

BMO Global Asset Management首席经济学家Steven Bell近日表示,市场需要认清一个事实,那就是火已经快灭了,而货币政策依然处于紧急状态的水平,继续放松货币政策是不合适的。

值得一提的是,这一次有不少国家已经走在美国前面,开启了紧缩之路。美国投资银行斯迪富金融公司公布的数据显示,全球以美元计价的广义货币(M2)供应量同比涨幅3月达到22%的周期性高点后,在今年年中已回落至略高于10%的水平。

而美联储站在政策转向这个敏感路口,却依然踌躇不前,放眼望去,摆在决策者和市场面前的是诸多的不确定性。

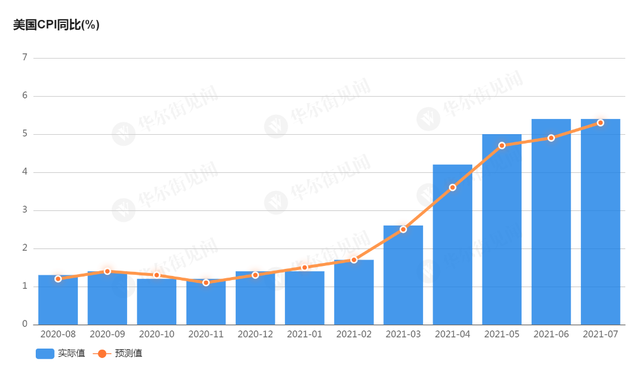

一方面,美国通胀依然处于高位。8月11日美国国家统计局公布的数据显示,美国7月整体CPI同比增长5.4%,高于预期增长的5.3%,持平于6月5.4%的增幅,这仍然是2008年以来的最高水平。

虽然鲍威尔不断强调,当前这轮通胀只是暂时的,随着疫苗接种和疫情控制,供应赶上需求后,通胀将会消退,但部分美联储官员担忧,供应链中断和需求增长可能会持续推高通胀直至2022年及以后。

全球央行年会前,美国费城联储行长Patrick Harker表示,美联储正面临着价格压力并未消退的挑战。他认为,通胀将远高于美联储的目标,如果美联储不采取行动,通胀将继续加速,“通胀可能不是那么短暂,这是我担心的风险。”

这将加大美联储尽快收紧货币政策的压力。近日,全球最大对冲基金桥水的联席首席投资官Greg Jensen在展望后市时表示,届时美联储减码幅度有可能比市场预期更大,利率升速也会更快。

另一方面 ,Delta变种病毒的肆虐给美国经济复苏前景蒙上了一层阴影。

美国8月密歇根大学消费者信心指数初值较上月骤降11点,至70.2,创2011年12月以来最低水平。数据远低于市场预期。

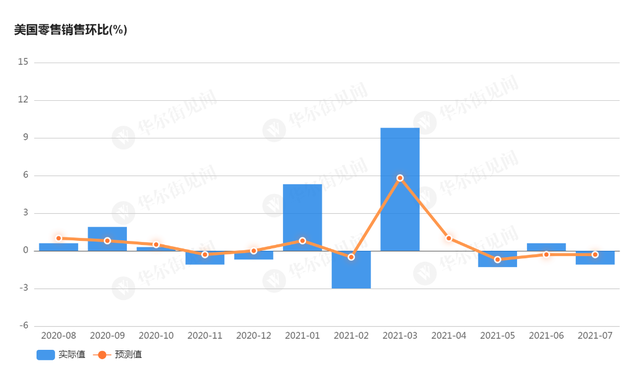

另外,美国商务部8月17日公布数据显示,美国7月零售销售环比减少1.1%,大幅超过市场预期的减少0.3%,而前值为增加0.6%。

这一数据公布后,高盛随即宣布将美国三季度GDP增长预期从此前的8.5%大幅下调至5.5%,同时将2021年全年GDP增长预期从此前6.4%下调至6%,预计2022年美国全年经济增长4.5%。

高盛警告称,Delta变种病毒对经济和通胀的影响比预期更严峻:

消费者支出和生产都受到了冲击。8月份餐饮、旅游和其他服务支出可能会下降,不过我们预计下降幅度不会太大,也不会太长。生产仍然受到供应链中断的影响,尤其是在汽车行业,这可能意味着第三季度库存重建会减少。

风险正在加剧

随着疫情蔓延,经济增速预期放缓,以及美联储货币政策收紧预期升温,美股的不确定性风险正在加剧。

美银美林全球投资策略师Michael Hartnett预计,今年下半年美国股市将出现负回报,他对通货膨胀加剧带来的滞胀威胁表示担忧。

摩根士丹利首席美国股票策略师Mike Wilson也认为,美股正处于回调的边缘。他建议,鉴于预期中的回调,投资者应该投资波动性较低的股票,并预测年底标普500指数会处于4000点左右,这意味当前水平下有10%的下跌空间。

高盛则对美股的波动性作出了警告。

高盛衍生品策略官Rocky Fishma上周预计,美股市场波动接下来会飙升,依据是VIX在4天上涨6个点后隐含波动曲线仍保持上升型,反映出波动率将继续大幅上升的预期。

此外,一年期 VIX 指数期货价格已升至 26,接近其第二季度/第三季度范围的顶部,远高于现货,但低于其第一季度中值28。高盛指出,自从1940年以来,标普500全年实际波动率超过26的情况只有1987年股灾、2008年金融危机和2020年疫情爆发。

对于投资者来说,运用多样化工具进行风险对冲是控制回撤的最好方法。芝商所最新小规模股指合约微型E‑迷你期货能够帮投资者进行更新精细化的风险部署。

该工具具有更灵活、更小规模的扩充合约的优势,微型E-迷你合约仅为传统E-迷你合约规模的十分之一,其只需要较低的保证金便能进入市场,以及获取交易标普500指数、纳斯达克100指数、道琼斯工业平均指数和罗素2000美国指数的机会。

此外,微型E-迷你期货可用于增加更多粒度,并允许微调某个持仓的指数风险敞口,精确地扩大或缩小指数风险敞口规模。同时,微型E-迷你期货可完全替代传统E-迷你合约,其可在市场条件变化时灵活地管理持仓,并更容易获取深度流动性。

据介绍,自2019年推出以来,微型E-迷你股指合约的交易量超过 8亿份合约。全球参与度依然强劲,在现金开放前的非美国时段交易量占21%,参与者来自190多个国家。2021年上半年,在非美国时间内,平均每日交易量超过46万份合同。

Comments