周五盘中,英伟达涨幅扩大至3%,股价上破700美元,续刷历史新高。同时,半导体股普涨,美光科技、高通涨2%,赛灵思涨1.6%。

在去年股价大幅上涨之后,英伟达的市盈率达到高昂的89倍。但根据近期的增长,以及英伟达在4月12日投资者日当天的公告,很难指其属昂贵。随着该股开始向企业提供软件解决方案,未来五年及以后可能会有另一增长引擎。

英伟达 正在领导人工智能革命

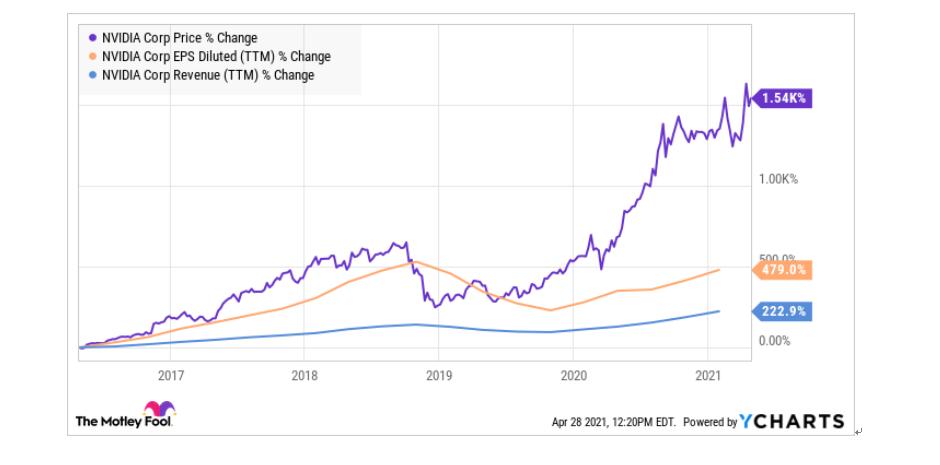

英伟达 的收入和每股纯利在过去五年大幅增长,这推动了期间股价累升了1,600%。自2017年度以来,英伟达 运营现金以平均每年37%速度增长。

英伟达长期以来一直主导着游戏显示卡市场,就在最近,投资者对英伟达大加赞赏,因其推出Grace CPU,是该公司首款专为数据中心设计的中央处理器。

但有些投资者可能不了解英伟达的业务,不只是高功率晶片去推动其增长。除了晶片之外,英伟达 还提供软件和应用程式,在一定程度上解释了公司利润增加的原因。

英伟达正在构建软件和硬体相结合的平台,基本上使企业更容易使用AI。这有点像微软在20世纪80年代,从MS-DOS过渡到Windows,迎来了一波想要使用个人电脑的新消费者。从某种意义上说,英伟达正在将其定位为人工智能革命的微软。

以下是英伟达提供的一些示例:

英伟达最近推出了英伟达 AI Enterprise,此平台使企业能够更轻松、更快地在其应用程式中运行AI。英伟达 与VMware合作开发了AI Enterprise。VMware是一家领先的云基础设施服务提供者,全球70%的公司都使用该提供商。

英伟达 Jarvis 是一个软件套件,为企业提供对话AI、语音辨识和文字转语音功能的工具。

英伟达 Omniverse是一个互动式平台,允许图像艺术家与其他团队成员虚拟地协作以创建3D对象。

英伟达 正在通过这些平台扩大其竞争护城河,在硬件之上添加软件工具,比仅仅向客户销售晶片能建立更紧密的关系。毕竟,竞争对手总是有可能制造出更好的晶片,正如Advanced Micro Devices可在从英特尔(Intel),获取的市场份额。

晶片作为服务时代来临

随着英伟达AI和英伟达Omniverse,我们的晶片和系统市场机会将更加大。首席执行官黄仁勋在英伟达的2021投资者日说。看看英伟达为AI企业向客户收取的费用,便会明白为什么管理层认为其人工智能软件平台是一个数十亿美元的机会。

在英伟达 AI Enterprise ,英伟达收取每个CPU插座3,595美元的许可费,VMware 拥有超过30万家企业客户。这个潜在的市场每年有800万CPU。此外,英伟达提供每份许可证每年899美元的订阅服务。

另一个大机会是英伟达 DRIVE,这是英伟达在自动驾驶汽车市场推动的核心。戴姆勒(Daimler)的Mercedes-Benz于去年与英伟达达成协议,从2024年开始使用英伟达 DRIVE AGX Orin晶片在Mercedes的车队,以提供自动驾驶能力。

与英伟达 AI Enterprise 一样,英伟达 DRIVE可为英伟达 带来大量经常性收入。Mercedes将制造下一代汽车,像电脑般在系统软件上运行。汽车将网上下载更新,就像下载手机更新一样。

这笔交易的重要部分是,英伟达与Mercedes-Benz签订收入分享协定,每销售一次软件,英伟达都将获得收入。车主将能够购买新的软件功能,提高驾驶体验,同时保持汽车更新与最新的自动驾驶功能。随着数百万辆汽车在路上,这个机会可能会随着时间的推移而增加更大的东西。

图:英伟达 股价、每股摊薄纯利变动、收入的变动

来源: YCHARTS

人工智能软件的机会巨大

汽车服务市场目前估计为50亿美元,但可能增长很多倍,这取决于目前在路上的1亿辆汽车中,有多少最终在英伟达 DRIVE上运行。从另一角度看,英伟达 2021 年度收入总计167亿美元。当然,这只是交通方面的机会。根据英伟达的资料,仅数据中心就提供1,000亿美元的机会。

正是由于这些原因,我不会低估英伟达,即使以目前股价昂贵。英伟达 AI在每一个云端中都存在,它定位为全球经济每个板块的技术支柱。所有这些都表明,从长期来看,股价将进一步走高。

Comments