4月22日,RPA(机器人流程自动化)企业UiPath在纽约证券交易所挂牌上市,首日大涨17%。

UiPath过往吸引了全球众多明星投资机构,其中包括Accel、Coatue、IVP、红杉资本、老虎环球基金等。

值得一提的是我国互联网龙头公司腾讯再2020年上半年也参与了UiPath的2.25亿美元E轮融资,当时的估值为102亿美元。短短不到一年的时间,腾讯投资的估值相当于赚了近两倍,可谓又一次成功的投资案例。

公司背景:微软前高管立志解放人类的创造力

2005年,在微软Owning SQL Server Agent dev(SQL服务器代理开发)的Daniel Dines离开微软,组建了10人的技术团队,即UiPath前身DeskOver ,为微软、IBM等公司提供技术外包服务,同时研发一些自动化产品。但是早期公司是充满挑战的。他的业务集中在利润微薄的整合和外包上。

UiPath与其他的RPA平台一样,主要依托自己的智能自动化平台,为客户提供发现、构建、管理、运行、优化、评估和管理等端对端的服务,核心在于通过软件机器人的设计与部署,模拟和执行重复流程,进而帮助客户提供生产力。

通俗地讲,RPA的出现就是让“虚拟机器人”代替人工完成重复度高的琐碎事宜,即所谓的Robotic Process Automation。

UiPath在招股书中指出,目前已有不少技术企业通过业务流程管理的应用、开发平台产品的应用、机器人流程自动化、RPA及其他的软件应用来满足企业的自动化需求,其中存在的痛点包括:

不是一个端对端的平台、对API过于依赖、无法将AI较好地应用在执行过程中、需要更改企业的基础架构、无法在整个流程中实现自动化的全部价值、缺乏规模化的管理能力、难以部署、不够开放、没有搭建自动化开发者生态系统等。

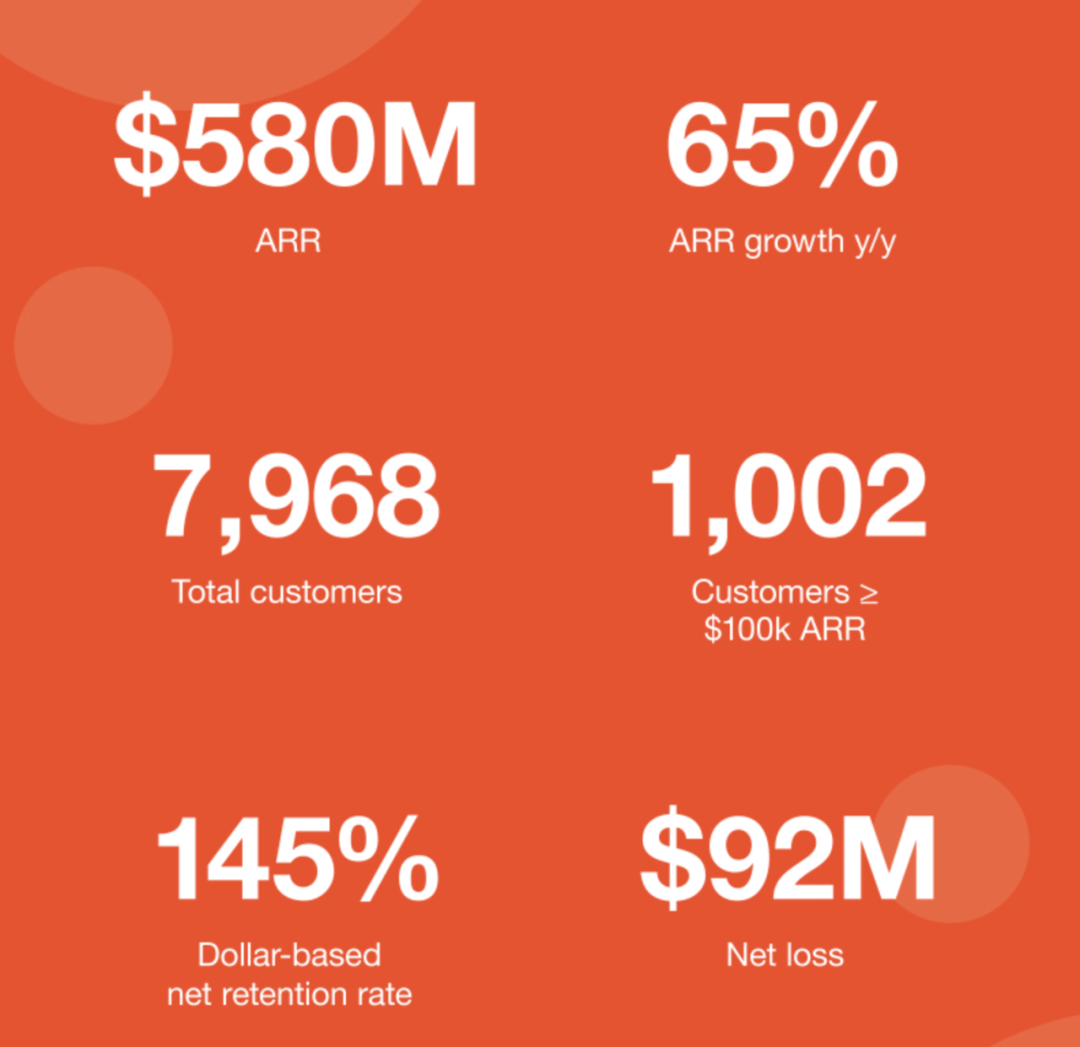

截至2020年1月31日, UiPath拥有6009位客户,包括《财富》全球前十企业中的80%,《财富》全球500强企业中的61%;截至2021年1月31日, UiPath拥有7968位客户,包括《财富》全球前十企业中的80%,《财富》全球500强企业中的63%,包括Adobe、雪佛龙、DHL、安永、Uber等。

而在更为重要的Net Dollar Retention指标上,截至2020年1月31日和2021年1月31日的NDR分别为153%和145%。

至于ARR(annualized renewal run-rate),截至2020年1月31日止财年和2021年1月31日止财年,UiPath的ARR分别为3.514亿美元和5.804亿美元,同比增长65%,其中增长率中的30%来自新客户,70%来自现有客户。

截至2021年1月31日,UiPath拥有1,002个客户的ARR达10万美元及以上,以及89个客户的ARR为100万美元或以上,分别占截至这一财年收入的75%和35%。

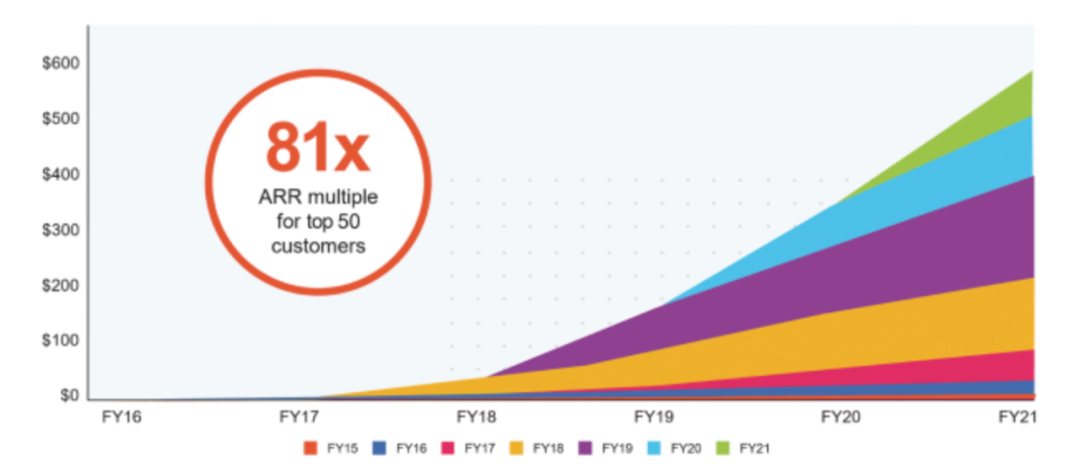

值得一提的是,截至2021年1月31日,UiPath排名前50的客户贡献的ARR,较各自首月贡献的ARR平均增长81倍。

财务数据方面。截至2021年1月31日止财年,UiPath的净收入为6.07亿美元,较2020财年的3.36亿美元增加81%。截至2021年1月31日止财年,UiPath的净亏损为9239万美元,远低于2020财年的5.20亿美元。

此外,截至2021年1月31日止财年,UiPath的毛利率为89%,较2020财年的82%进一步提升7个百分点,这与UiPath出售永久性License的确认收入记录方式存在一定关系。

IDC的数据显示,截至2020年底,全球RPA市场的市场规模为170亿美元,并预计以16%的复合年增长率,在2024年底增至300亿美元;而UiPath则在招股书中强调,其预计市场规模将超过600亿美元。

随着人工成本越来越贵、RPA部署的灵活性逐步增强,加之企业对于收费模式的认知更加清晰,未来全球RPA市场大有可为。

Comments