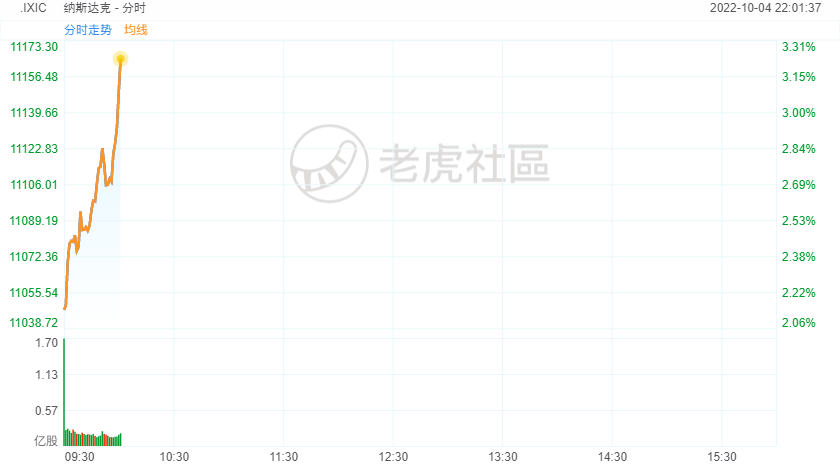

10月4日,美股高开高走,纳斯达克指数涨幅扩大至3%。投资者继续关注美联储的紧缩货币政策会不会转向。美债收益率继续下滑,美元回落,货币市场预计联邦基金利率将在明年3月见顶。

美元跌至9月22日以来的最低水平,英镑反弹使美元遭遇重大阻力。英国退出一项减税计划,缓解了人们对政府财政健康状况的紧张情绪,尽管人们对英镑前景仍存有疑虑。

周一美股收高。有分析师认为,美股面临的一些不利因素正在缓解,提振了投资者的情绪。

人们希望美国经济疲软的最新迹象将促使美联储重新考虑其激进的货币紧缩政策,与此同时,货币市场预计联邦基金利率将在明年3月见顶,交易员降低了对美联储的加息押注。

投资者认为,在加息3个百分点开始对经济产生影响后,美国制造业数据弱于预期,支持了美联储的鸽派倾向。

美国供应管理协会(ISM)周一公布的数据显示,美国9月ISM制造业采购经理人指数为50.9%,低于8月份的52.8%,为2020年5月以来低位,逊于预期;制造业采购经理指数(PMI)终值报52,略高预期的51.8。

摩根大通指出,9月环球制造业PMI降至49.8,是逾两年以来首次收缩。

周一美股主要股指在经历了9月与第三季度下跌之后反弹。当天道指收高765点,涨幅近2.7%,创6月24日以来的最佳单日表现。标普500指数上涨约2.6%,创7月27日以来的最大单日涨幅。纳指上涨约2.3%。

Global X ETFs首席投资官Jon Maier表示:“这是市场压力释放后的反弹。”他警告称,不要将股市一天的表现视为趋势,因为压力释放推动的某一天股市上涨,并不能改变整个故事。

周一美股反弹,促使投资者想确定美股是否已经筑底。昨日美股反弹之前,美股跌入熊市已经有六个多月,标普500指数较其近期最高点已下跌约25%。

投资者对股市的悲观情绪已达到顶峰,他们将资金投入到其他资产。高盛(309.35,10.20,3.41%)的投资者情绪指标连续第31周为负值,接近创纪录水平。

高盛策略师表示,这意味着“除股票外别无选择”(There Is No Alternative to equities,TINA)时期的结束。不过,极端悲观的情绪被视为逆势看涨的指标。

最新的AAII美国散户情绪指数显示,空头(即认为股票在未来六个月内走低的人)数量连续第二周超过60%。

由于债券流动和信贷技术面恶化,美国银行的牛熊指标仍处于0.0的最大看跌水平。但策略师Michael Hartnett警告称,当出现像2008年那样的金融危机时,该指标的逆势买入信号不起作用。

德意志银行分析师Jim Reid表示:“有多种因素推动了美股周一反弹,但主要原因是越来越多投资者猜测美联储可能很快会转向更鸽派的立场,特别是在过去几周市场动荡之后。”

摩根士丹利分析师Mike Wilson认为,美联储将不得不效仿英国央行,结束量化紧缩并重启量化宽松,从而促使股市持续反弹。

Comments