核心观点

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调科创长牛,科创板行情。此后近半年,创业板指、科创板等新兴成长方向持续领涨。7月中旬开始,我们前瞻提示“夏日避暑”、“科创进入颠簸布局期”,之后市场如期震荡、分化、扩散。8月以来,我们反复强调“不存在系统性风险”、“市场将进入百花齐放”,当前百花齐放如期演绎。

展望:“夏日避暑”、“颠簸期”后,百花齐放如期演绎。A股行情加速,风险偏好持续提升。对于交易型选手,建议抓住预期差、灵活把握结构热点。对于配置型选手,建议继续立足长期,围绕科创大方向及其拉动下的新需求积极布局。

“夏日避暑”、“颠簸期”后,百花齐放如期演绎。二季度,市场持续聚焦在新能源、半导体、军工、科创等高景气赛道,带来相关板块趋势性的上涨和资金的集中流入,其交易拥挤度也在7月一度达到历史最高位。因此,我们提出“夏日避暑防过热”,并判断资金将逐步从这些板块扩散、外溢。而在7、8月市场大幅波动、投资者担忧情绪最浓之际,我们又反复强调,当前市场并非2018年,并无系统性风险。存量资金不会系统性降仓位,而是在各个板块中来回涌动,带领市场进入百花齐放。当前,市场热点扩散、各板块轮番向上,百花齐放如期演绎:无论煤炭、有色、钢铁等资源品,还是基建地产等大盘蓝筹,亦或券商等高β板块,还有中证1000等小盘指数,乃至受政策冲击、年初以来调整较多的消费板块,都有所表现,港股也自底部区域有所反弹。

A股行情加速,风险偏好持续提升。百花齐放之下,市场已从颠簸期中走出。随着前期利空影响进一步消退,叠加政策宽松持续加码,A股已由先抑走向后扬:1)货币已然宽松,后续财政、信贷也有望发力,政策放松的方向明确。9月6日刘鹤副总理表示“适度超前进行基础设施建设”。9月7日,央行副行长潘功胜表示中国的货币政策仍然处于常态化货币政策区间,货币政策空间比较大。9月9日,央行按照国常会部署,宣布新增3000亿元支小再贷款额度,并在今年剩余4个月之内以优惠利率发放。2)海外也不存在系统性风险。美联储预期引导相对充分,市场对于Taper的担忧基本缓和,并且美国四季度预计至少还有5500亿美元基建计划落地。欧洲方面,9月10日欧央行尽管宣布将放缓四季度PEPP购债速度,但仍将维持1.85万亿欧元潜在规模不变。3)时间点上,随着中报披露完毕,当前市场再度进入业绩空窗期,叠加政策放松预期,市场风险偏好正在提升。同时,上周习主席应约同美国总统拜登通电话,也有利于提升外资对中国资产的风险偏好。

对于交易型选手,在百花齐放的市场中,建议抓住预期差、灵活把握结构热点。对于配置型选手,建议继续立足长期,围绕科创大方向及其拉动下的新需求积极布局:1)科创长牛方兴未艾,利用“底部的顶部”后的颠簸,布局长期性价比高的“小而美”、“专精特新”与科创“小巨人”。其代表的“硬科技”属性最能顺应当前中美博弈、迫切提升科技竞争力、摆脱“卡脖子”困境的时代大背景。与此同时,资金面由增量入场转为存量博弈,“无脑买龙头”的时代已过去,市场审美正从ROE转向G,高增速、高景气将成为机构审美的核心,“专精特新”与科创板作为全市场增速最高的板块,将成为战胜“内卷”的优选方向。2)科创行情扩散之中,能够拥抱制造业升级、拥抱科技、拥抱双碳时代的周期行业等传统领域,估值和盈利也正面临重估。重点关注服务科创需求、有新的α逻辑、拥抱新的科技赋能的钢铁、铝、铜、化工、水泥、券商等板块。3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,稳增长“新基建”方向,包括,小家电、汽车、机械,也包括消费细分行业龙头。

投资策略:拥抱长期、拥抱大方向,以长打短。继续逢低布局以“专精特新”与科创“小巨人”为代表的优质成长核心主线。1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等), 3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

百花齐放如期演绎,行情加速

回顾:2021年4月以来,我们看多市场,布局“百周年”行情,板块配置上强调科创长牛,科创板行情。此后近半年,创业板指、科创板等新兴成长方向持续领涨。7月中旬开始,我们前瞻提示“夏日避暑”、“科创进入颠簸布局期”,之后市场如期震荡、分化、扩散。8月以来,我们反复强调“不存在系统性风险”、“市场将进入百花齐放”,当前百花齐放如期演绎。

展望:“夏日避暑”、“颠簸期”后,百花齐放如期演绎。A股行情加速,风险偏好持续提升。对于交易型选手,建议抓住预期差、灵活把握结构热点。对于配置型选手,建议继续立足长期,围绕科创大方向及其拉动下的新需求积极布局。

——“夏日避暑”、“颠簸期”后,百花齐放如期演绎。二季度,市场持续聚焦在新能源、半导体、军工、科创等高景气赛道,带来相关板块趋势性的上涨和资金的集中流入,其交易拥挤度也在7月一度达到历史最高位。因此,我们提出“夏日避暑防过热”,并判断资金将逐步从这些板块扩散、外溢。而在7、8月市场大幅波动、投资者担忧情绪最浓之际,我们又反复强调,当前市场并非2018年,并无系统性风险。存量资金不会系统性降仓位,而是在各个板块中来回涌动,带领市场进入百花齐放。当前,市场热点扩散、各板块轮番向上,百花齐放如期演绎:无论煤炭、有色、钢铁等资源品,还是基建地产等大盘蓝筹,亦或券商等高β板块,还有中证1000等小盘指数,乃至受政策冲击、年初以来调整较多的消费板块,都有所表现,港股也自底部区域有所反弹。

——A股行情加速,风险偏好持续提升。百花齐放之下,市场已从颠簸期中走出。随着前期利空影响进一步消退,叠加政策宽松持续加码,A股已由先抑走向后扬:1)货币已然宽松,后续财政、信贷也有望发力,政策放松的方向明确。9月6日刘鹤副总理表示“适度超前进行基础设施建设”。9月7日,央行副行长潘功胜表示中国的货币政策仍然处于常态化货币政策区间,货币政策空间比较大。9月9日,央行按照国常会部署,宣布新增3000亿元支小再贷款额度,并在今年剩余4个月之内以优惠利率发放。2)海外也不存在系统性风险。美联储预期引导相对充分,市场对于Taper的担忧基本缓和,并且美国四季度预计至少还有5500亿美元基建计划落地。欧洲方面,9月10日欧央行尽管宣布将放缓四季度PEPP购债速度,但仍将维持1.85万亿欧元潜在规模不变。3)时间点上,随着中报披露完毕,当前市场再度进入业绩空窗期,叠加政策放松预期,市场风险偏好正在提升。同时,上周习主席应约同美国总统拜登通电话,也有利于提升外资对中国资产的风险偏好。

——对于交易型选手,在百花齐放的市场中,建议抓住预期差、灵活把握结构热点。对于配置型选手,建议继续立足长期,围绕科创大方向及其拉动下的新需求积极布局:1)科创长牛方兴未艾,利用“底部的顶部”后的颠簸,布局长期性价比高的“小而美”、“专精特新”与科创“小巨人”。其代表的“硬科技”属性最能顺应当前中美博弈、迫切提升科技竞争力、摆脱“卡脖子”困境的时代大背景。与此同时,资金面由增量入场转为存量博弈,“无脑买龙头”的时代已过去,市场审美正从ROE转向G,高增速、高景气将成为机构审美的核心,“专精特新”与科创板作为全市场增速最高的板块,将成为战胜“内卷”的优选方向。2)科创行情扩散之中,能够拥抱制造业升级、拥抱科技、拥抱双碳时代的周期行业等传统领域,估值和盈利也正面临重估。重点关注服务科创需求、有新的α逻辑、拥抱新的科技赋能的钢铁、铝、铜、化工、水泥、券商等板块。3)那些基本面不太亮丽领域,提前布局下半年有转机的资产,稳增长“新基建”方向,包括,小家电、汽车、机械,也包括消费细分行业龙头。

——投资策略:拥抱长期、拥抱大方向,以长打短。继续逢低布局以“专精特新”与科创“小巨人”为代表的优质成长核心主线。1)高端制造(半导体产业链、军工产业链等),2)新能源链条(新能源材料、锂电设备、新能源车产业链、智能驾驶等), 3)AIoT(计算机、通信、电子),4)生命科学(生物医药、医疗器械、医疗服务、种子等)。

本周A股市场回顾

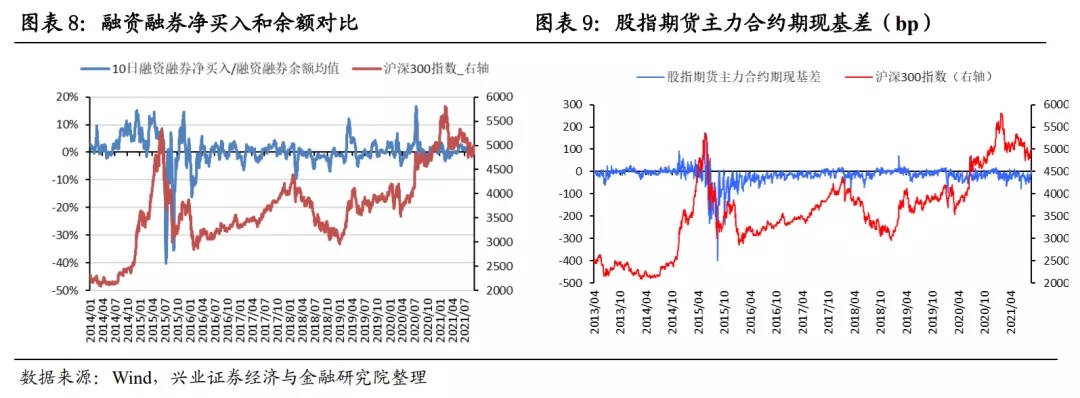

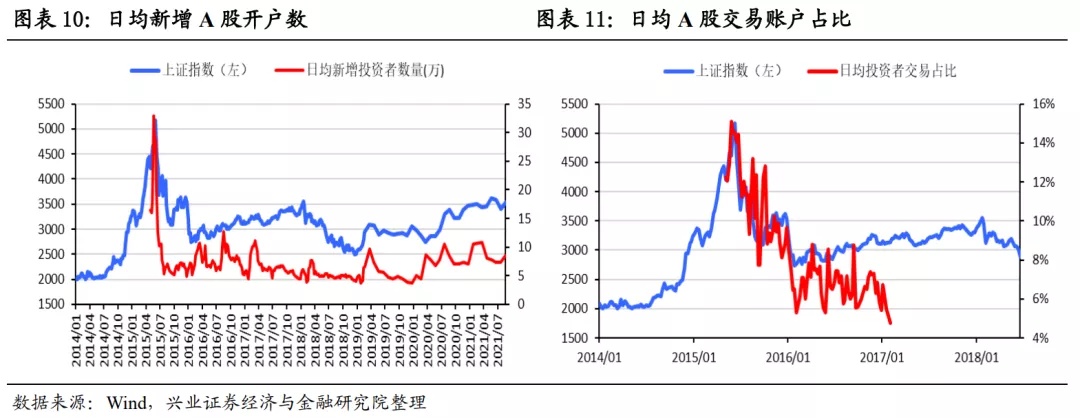

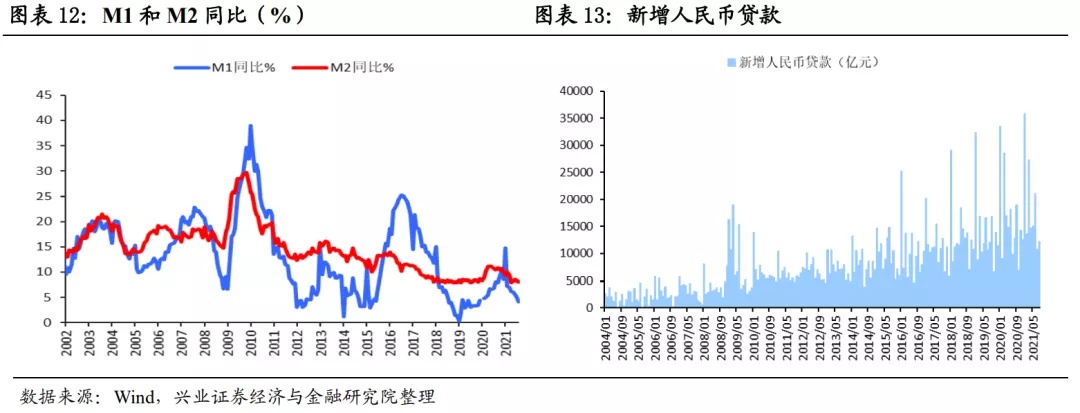

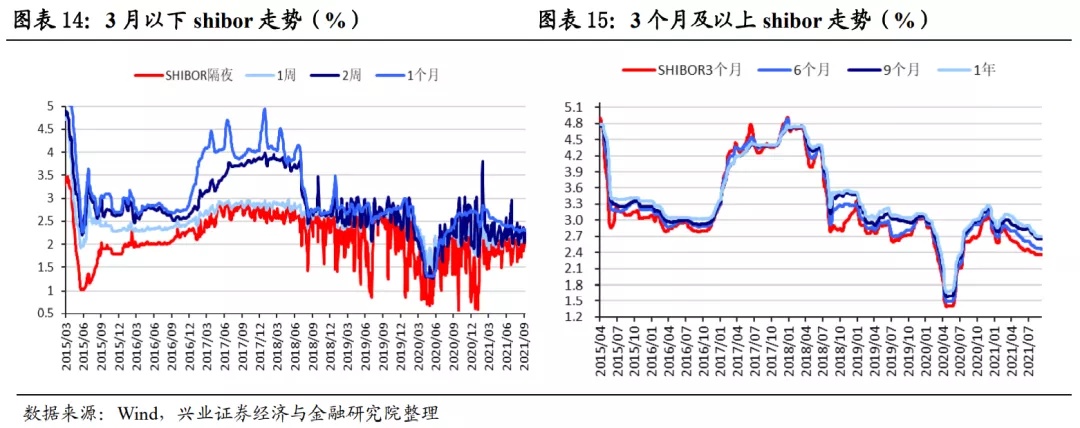

A股资金面跟踪

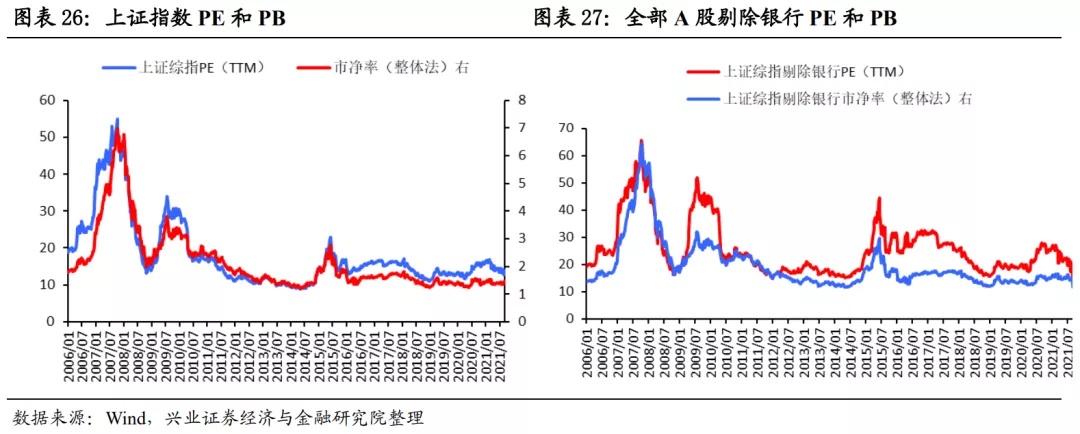

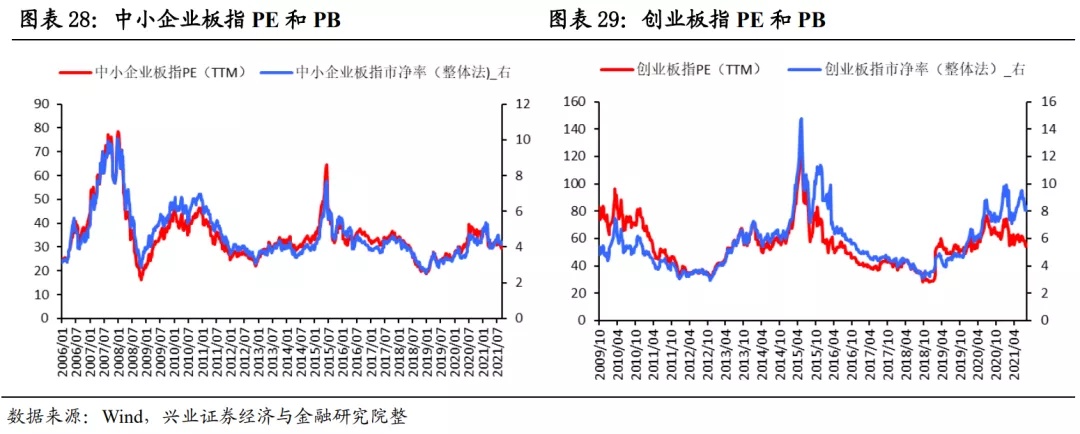

A股盈利与估值

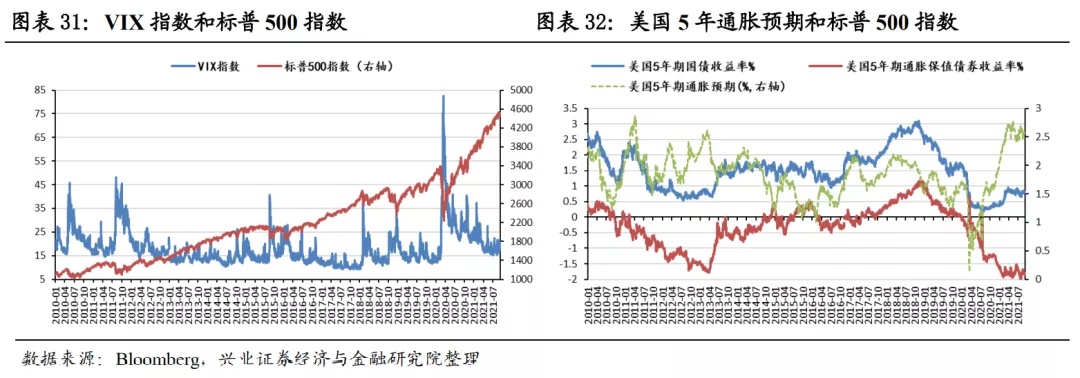

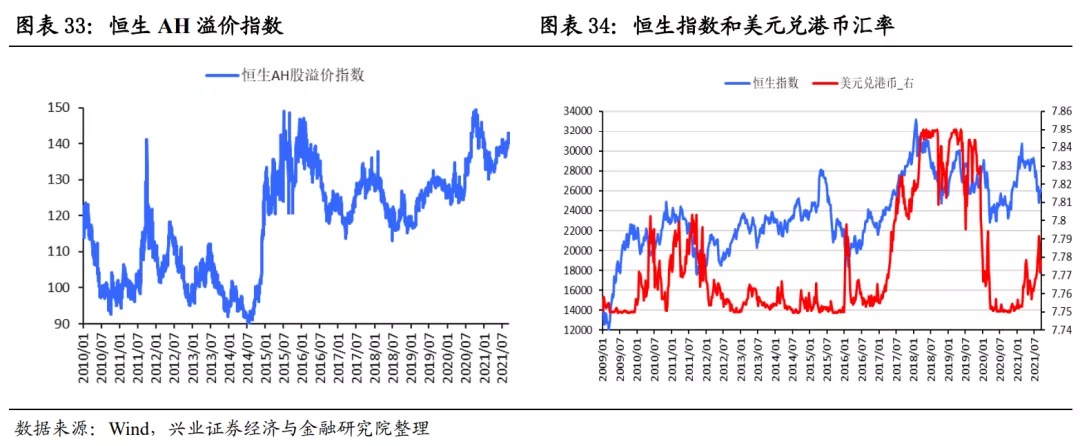

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

Comments