大部分分析师从美国经济内部寻找近期美债抛售源头的时候,摩根士丹利不这么看。该行将美国本土抛售视作全球抛售浪潮中多米诺效应的一环,而认为源头那张牌在于日本。

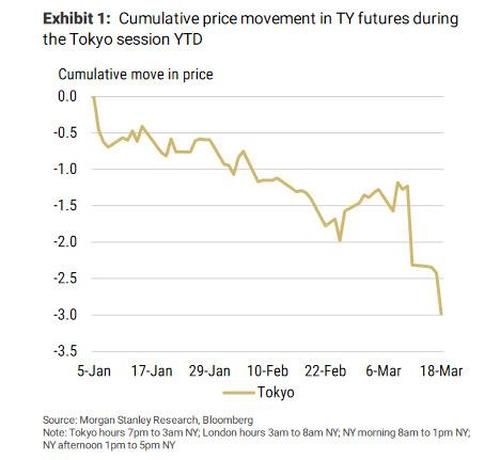

其分析师Matthew Hornbach在本周研报中称,佐证这一点的是,今年以来,美债期货价格跌势主要都集中在东京交易时段。

按美东时间算,东京交易时段正值美东时间晚间7点至次日凌晨3点,刚好与纽约交易时段(上午8点至下午5点)、以及美国第三大海外债权国英国的伦敦交易时段(凌晨3点至早间8点)错开,而目前日本又是美债第一大海外债权国,因而对隔夜交易时段美债表现具有重大影响。

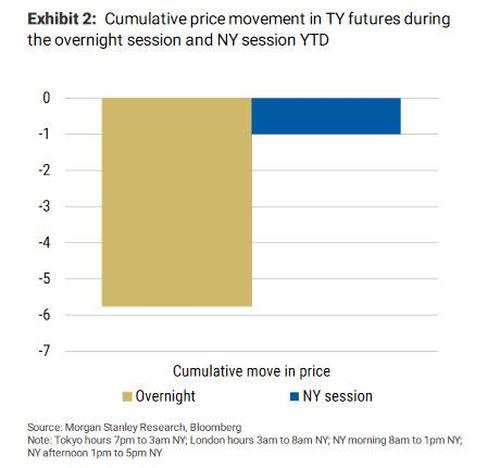

则按照下面两张图显示,一方面,3月第一个星期短暂休整后直到FOMC会议,东京交易时段卖盘急剧加速,此后一直持续;另一方面,自年初以来,美债期货价格累计跌幅的85%均发生在隔夜时段。两相结合,意味着日本几乎单枪匹马主导了近期的美债暴跌。

大摩表示,东京时段的暴跌会在全球其它市场引起连锁反应。比如伦敦交易时段紧接着东京时段而来,东京时段美债的疲软走势会导致伦敦时段抛售增加,尽管程度可能较小。

日本抛售美债4月或将结束

Hornbach认为,如果他的观点成立,那么对美债看涨者来说这可能是个好消息,因为日本的日本2020财政年度将于3月31日结束,届时对非日元债券持有的清算应该会停止。虽然不排除一季度某个时间点再次发生逆转的可能,但“有充分的理由相信,日本的抛售不会持续到四月”。

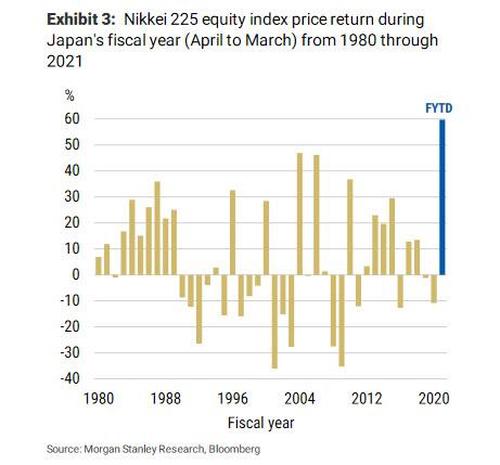

而日本之所以会在财年末大举抛售非日元债券,是因为此前商业银行持有大量股票,日经225指数2020财年又录得几十年来最好表现,收成已经足够好,债券收入也就不那么重要。这时候,日本商业银行干脆卖掉美国国债,遂不用承受美债收益率继续上行,债券投资组合在财年末遭受资本损失的风险。

但是,到了新一财年,除非日本银行对股市仍然信心十足,否则价格大幅回调过后的美债可能更具吸引力。大摩表示,银行可能希望从债券市场中获得套利机会。

Hornbach认为,届时,日本可能会重新购买美债,美债当前的迅速崩盘有望告一段落。

同时他表示,美联储为缩减资产购买和加息设定了更高的门槛,这大大增加了实现美债利率下行的可能。

Comments