一、主题评论:鲍威尔证词里的“新信息”

7月14日,美联储公布了主席鲍威尔将于7月15日向美国参议院银行、住房和城市事务委员会提交的证词,以及美联储半年度货币政策报告。

整体而言,鲍威尔的讲话维持鸽派。这体现在:“标榜”宽松的货币政策对美国经济的积极影响,认为劳动力市场恢复还有很长的路要走,强调通胀率走高主要是基数效应与供应链瓶颈所致,不担心金融体系的脆弱性,以及强调美国经济尚未取得实施Taper所需的“实质性进一步进展”、Taper前会“提前通知”等。

鲍威尔的证词公布后,市场亦感受到了熟悉的“鸽声”,6月美国通胀指标蹿升带来的市场恐慌稍有缓解。标普500指数盘中创新高,10年期美债收益率最深跌超5个基点,美元指数短线走低。值得注意的是,目前新西兰央行已经停止国债购买,加拿大央行已经开始实施Taper。我们认为,美联储仍在试图“不急转弯”,但未来一段时间如果美国就业市场如期恢复,通胀指标居高不下,加上外国央行“抢跑”,那么美联储的“借口”将更加不足,仍需警惕美联储政策转向比预期来得“更早”,或力度“更大”的风险。

具体来看,鲍威尔证词中的重点信息包括:

1)美国经济快速恢复,但供应链瓶颈对部分行业造成影响。鲍威尔认为,在2021年上半年,美国经济的重新开放和强劲的经济增长,一方面受新冠疫苗接种的帮助,另一方面也离不开宽松的货币和财政政策的支持。其中最明显的是,家庭支出正以特别快的速度增长,住房需求非常强劲,商业投资也在稳步增长。但与此同时,供应限制已经限制一些行业的活动,其中最明显的是汽车行业。今年迄今为止,全球半导体短缺已大幅削减了汽车行业的生产。

2)劳动力市场状况持续改善,但仍有很长的路要走。鲍威尔认为,美国劳动力需求似乎非常强劲,目前职位空缺处于历史新高,招聘势头强劲,许多人离职而寻求更好的工作。4-6月美国雇主新增170万劳工。但是,6月美国失业率仍然高达5.9%,且这一数字还低估了就业恢复的不足,因劳动参与率仍然低迷。但随着疫情改善及其对就业的影响减少,未来几个月美国就业增长应该会强劲。此外,他还强调了低收入群体和有色人种的就业受影响更大,有待恢复。

3)通胀率已经明显上升,且未来几月可能仍然居高不下,之后才会有所缓和。鲍威尔认为,第一是基数效应暂时推高通胀,第二是在需求旺盛的背景下,供给瓶颈导致某些商品和服务价格迅速上涨。但未来随着供应链瓶颈缓解,类似情况应会一定程度上得到逆转。近几个月,受疫情严重影响的服务价格也大幅上涨,因随着经济重新开放,服务业需求正在大幅上升。他强调美联储已经调整了货币政策框架,寻求将长期通胀预期稳定在2%,而衡量长期通胀预期的指标已从低点回升,目前处于与美联储长期通胀目标大致一致的区间。

4)美联储尚不担心资产价格与金融体系脆弱性。鲍威尔表示,可持续地实现就业最大化和价格稳定取决于一个稳定的金融体系,因此美联储将继续监测金融体系的脆弱性。不过,尽管随着基本面改善和投资者风险偏好增强,各类资产估值普遍上升,但美国家庭资产负债表相当强劲,企业杠杆水平一直从高水平下降,处于金融体系核心的机构仍保持弹性。

5)鲍威尔仍然否认经济已经取得“实质性进一步进展”,维持偏鸽论调。鲍威尔表示,“零利率”+资产购买的组合,加上对利率和资产负债表的“有力指导”,将确保货币政策继续为美国经济提供强有力的支持,直到复苏完成。其重申了6月FOMC会议的主要观点:对于利率调整而言,需要等到经济真正实现了最大就业和长期通胀目标;而对于资产购买,将至少维持现在的速度,直到取得“实质性进一步进展”(substantial further progress)。鲍威尔进一步透露,在6月议息会议上,委员会讨论了去年12月以来美国经济取得的进展,虽然距离达到“实质性进一步进展”的标准还有一段距离,但预计进展将继续下去。而美联储将在今后的会议中继续讨论这些问题。美联储将在宣布任何更改资产购买决定之前给出提前通知(provide advance notice)。

二、海外经济跟踪

1

美国经济:6月通胀指标再创新高,非耐用品和服务消费逐渐起势

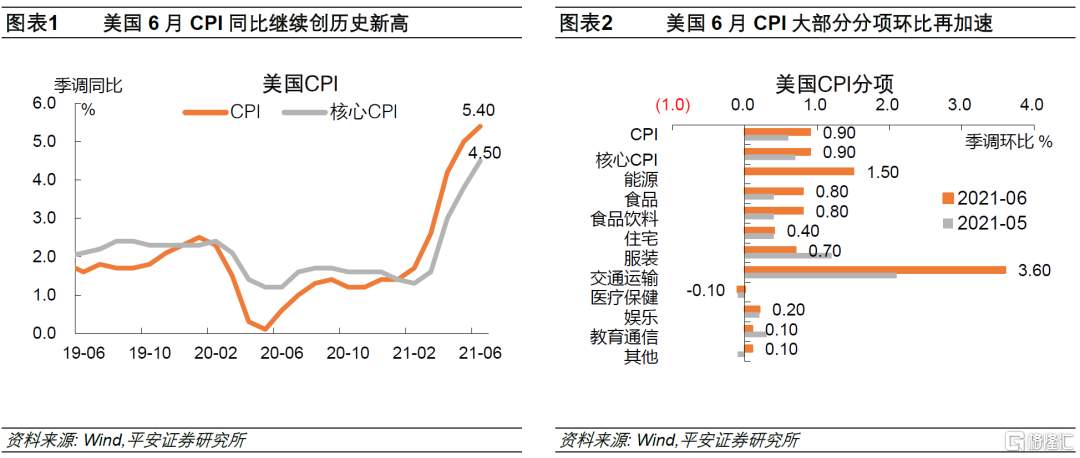

美国6月CPI同比继续创新高,环比大涨0.9%,明显高于过去5年平均增速(0.2%左右)。分项看,大部分环比在加速,最“夸张”的是交通运输项环比大涨3.6%(前值2.1%),这仍是由于二手车价格的上涨。目前,比较难以判断二手车价格增速的拐点,下半年其对美国CPI仍可能带来超预期的拉动作用。

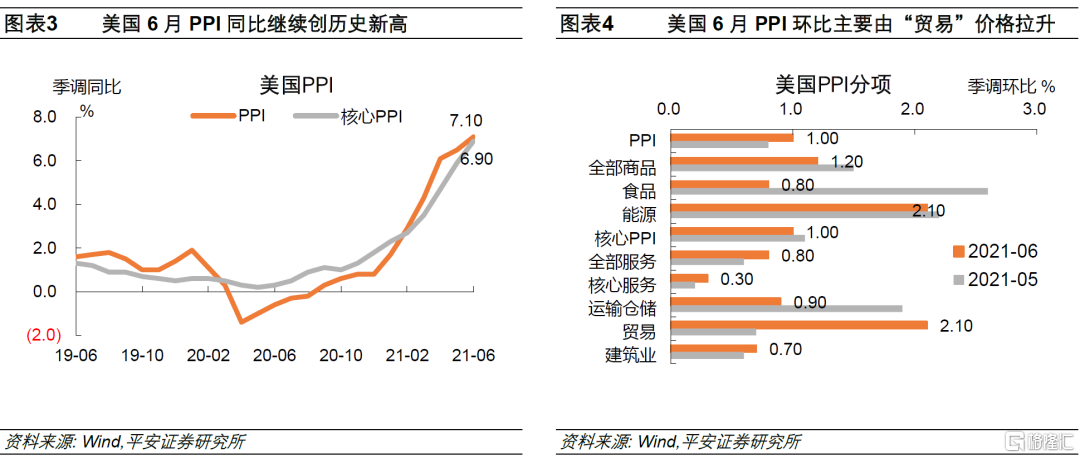

美国6月PPI同比与环比增速也在创新高,所有分项环比均上涨,其中“贸易”分项环比大涨2.1%。近一个月,国际油价走高,不仅直接加大了能源品的成本压力,亦使国际运价上升以及美国进口商品价格大幅上涨。

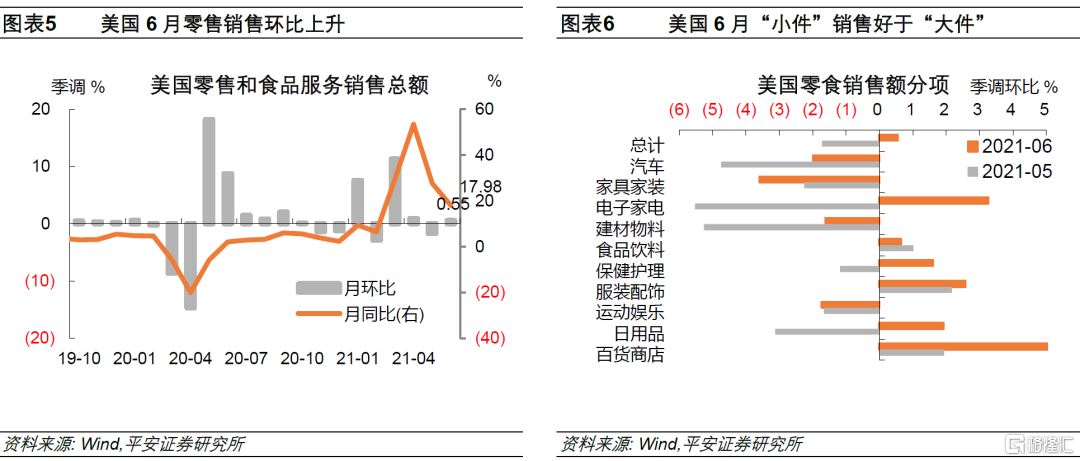

美国6月零售销售环比小幅上涨0.55%,好于预期和前值。零售销售的结构变化值得关注,“小件”销售好于“大件”,百货商店、服装配饰、食品饮料等销售连续上涨,而汽车、家具家装、建材物料等销售连续下滑。我们继续强调,下半年美国消费力量将由耐用品向非耐用品及服务转移,而服务消费是美国居民消费的大头,因此消费增长空间仍足。

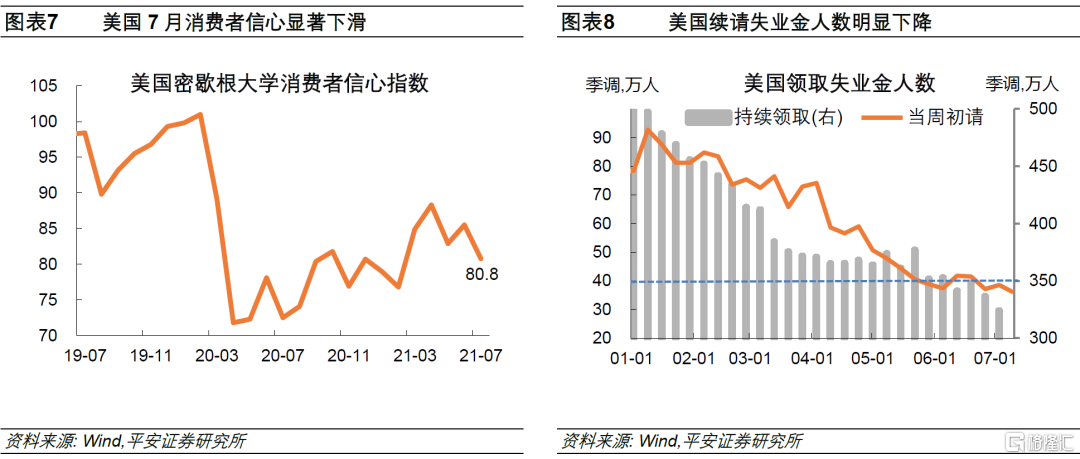

美国7月密歇根大学消费者信心指数初值明显滑落。物价快速攀升以及对于美国经济边际放缓的预期,可能均一定程度上抑制了消费信心。不过,就业指标仍传递了乐观信号,截至7月3日当周,美国持续申请失业金人数显著下降12.6万人,至324.1万人,最新的初请失业金人数也继续下降。随着美国额外失业补贴的陆续到期,美国就业快速恢复仍是有希望的。

2

海外疫情与疫苗跟踪:全球新一波疫情来袭

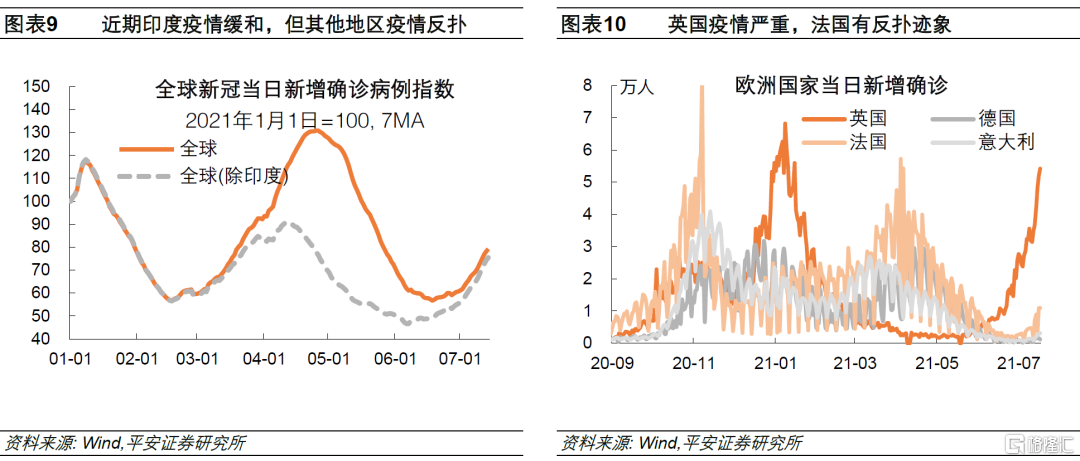

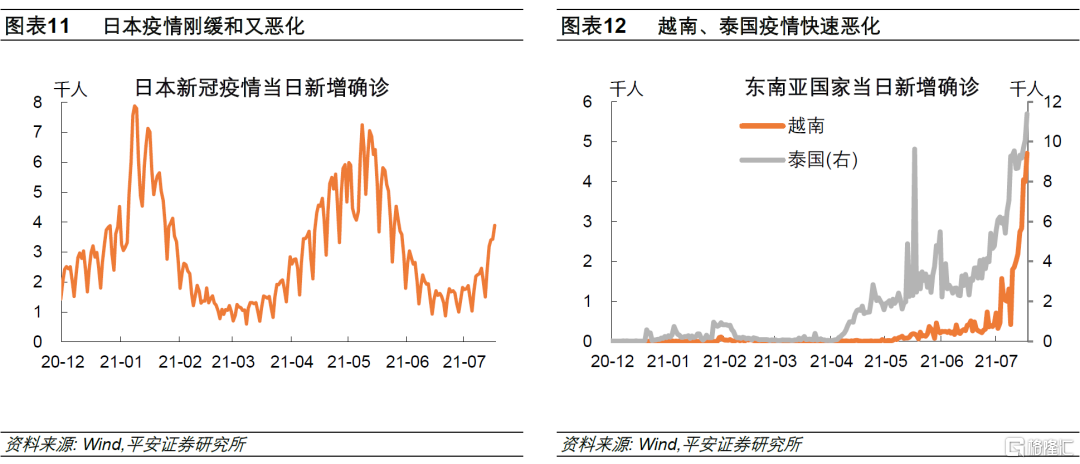

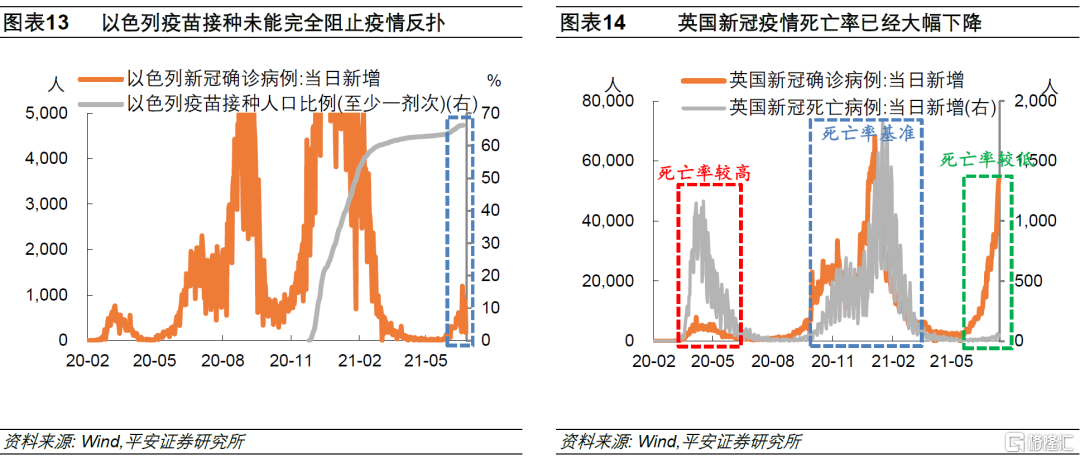

自6月下旬尤其7月以来,全球或正处于新一波疫情来临的起点。此前是印度疫情显著抬头并对全球经济造成了一定程度的威胁。但目前印度疫情已经逐渐缓和,而新一波疫情所波及的范围更大,目前很多地区受Delta病毒扰动,新增确诊重新上升。欧洲方面,英国疫情率先抬头,并开始逼近今年1月的高点,但英国将于7月19日全面解封(佩戴口罩、1米社交距离、居家办公、公共场所人员密度等限制将解除),这是一个值得关注的全球防疫政策的新动向。近一周法国新增确诊也出现了抬头迹象,德国、意大利等其他欧盟国家疫情尚稳定。日本疫情刚刚缓和不久,近一周又明显上升,奥运会举办在即,疫情风险受到全球关注。东南亚国家疫情“此消彼长”,近期是越南、泰国等国家显著恶化,相关股市亦受到明显冲击。以色列疫情也意外反扑,疫苗接种对于新病毒的效用可能“打折”。不过,进一步看英国疫情数据,疫苗接种在很大程度上降低了死亡率,未来新冠疫情会否像“流感”一样虽持续生存但影响可控,不是没有可能。但是,对全球疫情的担忧,一定程度上正在使近期资本市场风险偏好降温,再通胀交易受到质疑,值得继续关注。

1

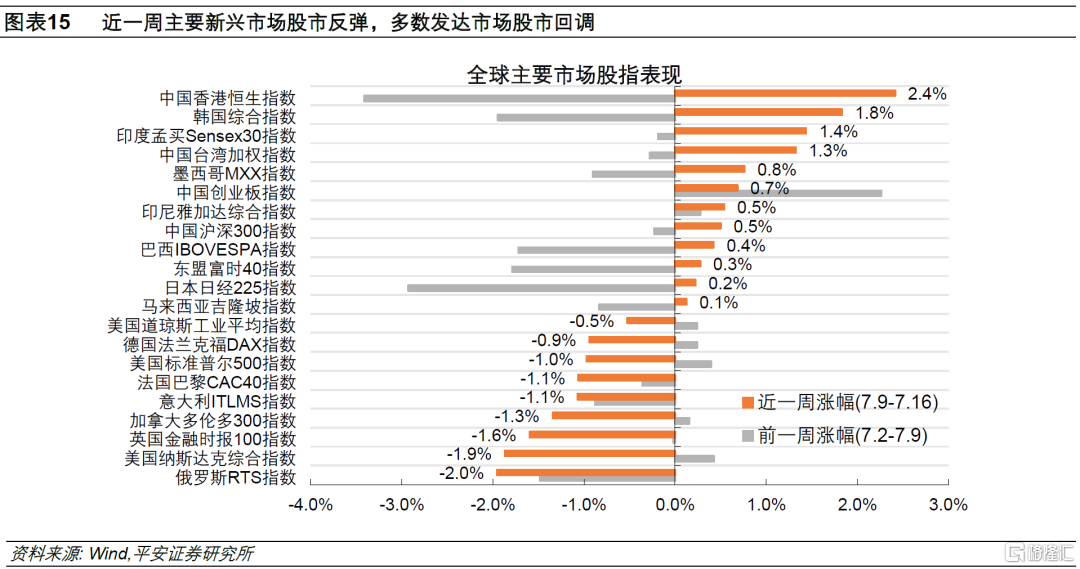

全球股市——新兴市场反弹、发达市场回调

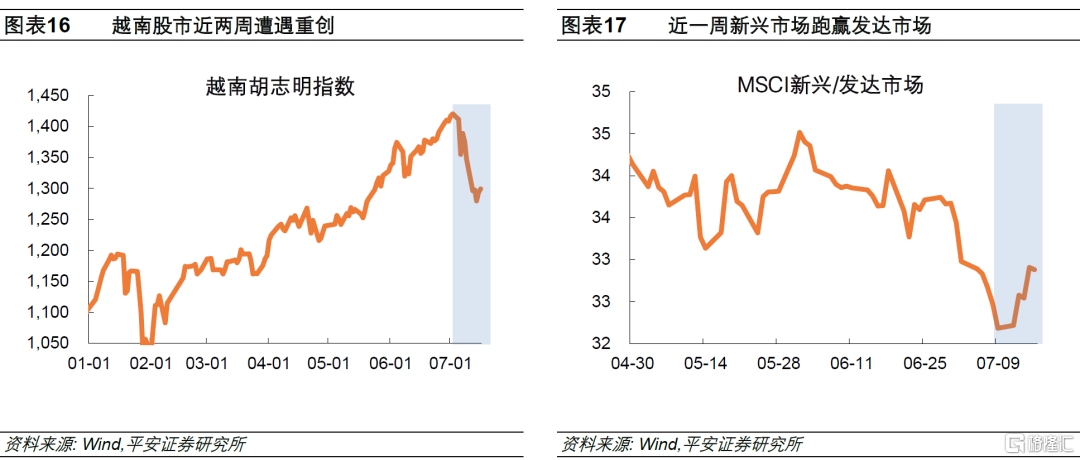

新兴市场尤其亚洲新兴市场股市,因疫情反扑和“紧缩恐慌”的戒备之心,自6月下旬开始一直跑输发达市场。而近一周终于等到反弹,韩国、印度、中国台湾、墨西哥、中国(创业板和沪深300)、印尼、巴西等主要市场股指皆有上涨。与此同时,大部分发达市场股市回调,但美股道指(-0.5%)跌幅小于纳指(-1.9%),美股周期板块表现出更强韧性。

越南股市近两周遭遇重创,7月14日越南胡志明指数较7月2日下跌了近10%。今年以来越南股市表现亮眼,7月以前基本维持单边上涨趋势,越南强劲的出口表现是市场信心的基石。据Vietnamplus报道,今年1-6月越南货物出口额同比增长28.4%。但需注意下半年外需边际放缓后越南市场可能出现的信心变化。7月5日、11日和16日越南单日新增确诊数分别破1000、2000和4000例,而今年5月以前该数字均未超过100。疫情陡然升温应是这次股市调整的导火索。

全球债市——10年美债实际利率跌破-1%

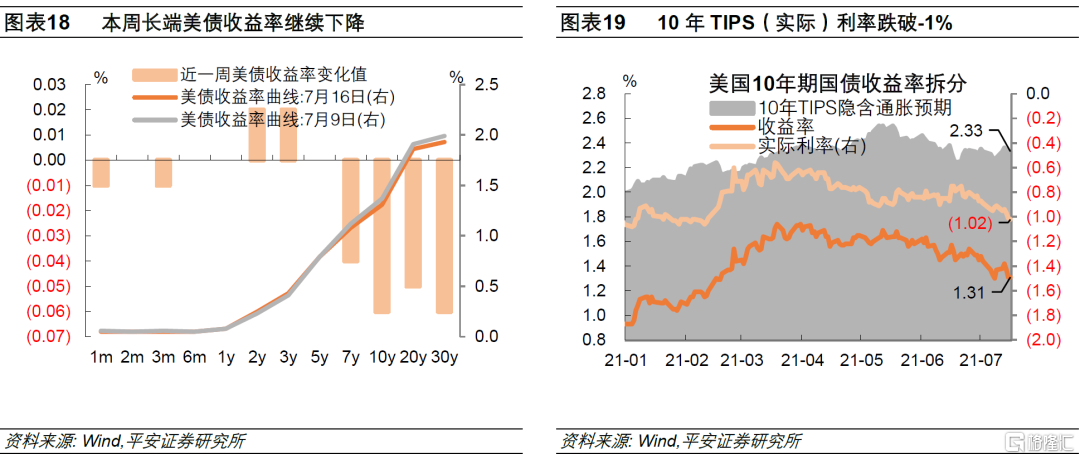

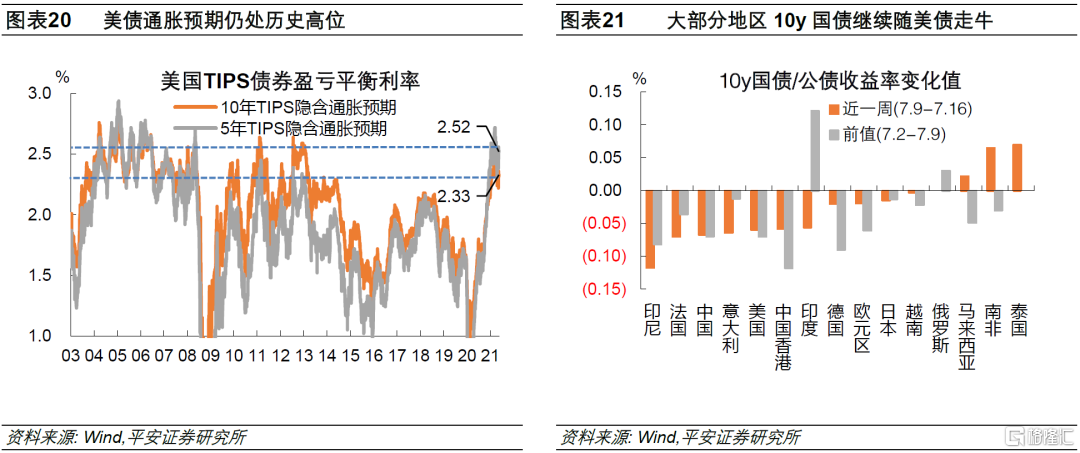

近一周,长端美债收益率继续下降,7年期及以上美债收益率整周跌4-6bp。10年美债收益率整周跌6bp,至1.31%,其中10年TIPS(实际)利率跌11bp,至-1.02%,隐含通胀预期升5bp,至2.33%。7月15日,10年TIPS利率跌破-1%,创2月12日以来新低。近期10年美债收益率降至此前难以想象的低位,主因是市场对于美国经济前景信心不足:一方面,美国财政计划规模打折,拉低了市场对美国的中长期通胀预期。且通胀指标虽然仍然短期“爆表”,但由于通胀预期已经处于历史高位,市场很难继续大幅押注。而疫苗接种速度放缓、变异病毒扰动等因素。加剧了市场对于下半年“群体免疫”能否实现,经济活动能否按时重启的担忧,致使美债实际利率明显下滑。前期市场已经很大程度上将乐观预期纳入资产定价,造就了不断创新高的美股和美国公司债,近期市场无疑正在经历预期上的巨大变化。全球债市方面,大部分地区10y国债/公债继续随美债走牛,但泰国、马来西亚等地区因疫情急剧恶化、国债收益率上升。

3

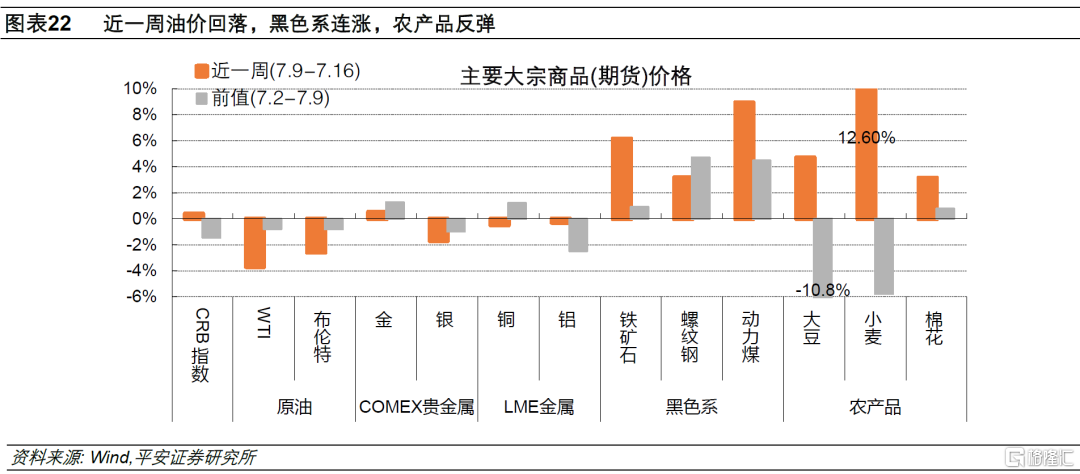

商品市场——油价回落,黑色系连涨,农产品反弹

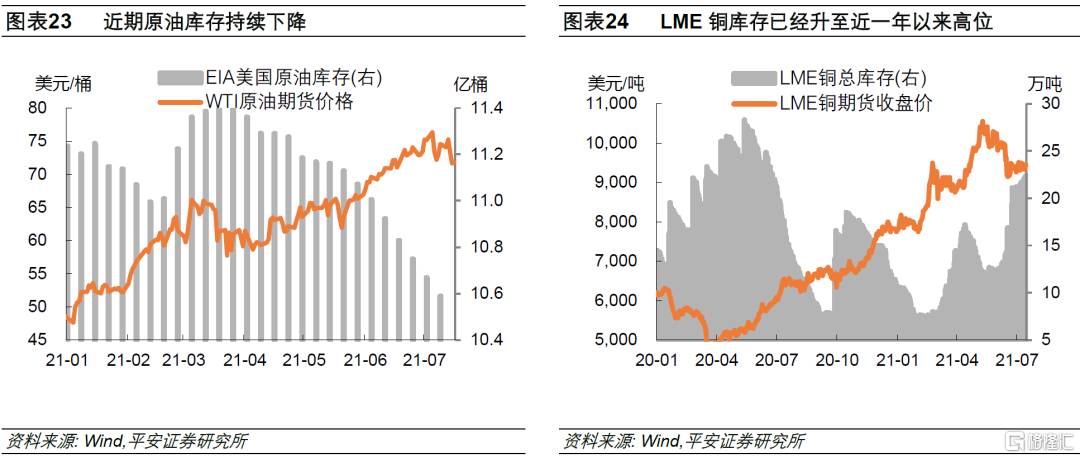

近一周,国际油价明显回调,WTI原油和布伦特原油期货价整周分别跌3.7%和2.6%,分别收于71.81和73.59美元/桶。然而,截至7月9日当周,EIA美国原油库存继续下降790万桶,下降速度与前两周基本持平。近一周油价波动的主因是供给和需求预期变化:供给方面,阿联酋与OPEC恢复谈判意味着增产计划有望顺利进行(沙特同意将阿联酋的减产基准调高,以换取阿联酋同意将整体减产协议从2022年4月延长至当年年底);需求方面,近期新冠疫情扰动以及市场对于美国经济“见顶”的担忧,都可能一定程度上使市场对原油需求的判断更加谨慎。我们在报告《油价会不会是下一个“灰犀牛”?》中指出,供给约束是下半年油价走势之关键。目前,美国页岩油增产受限是大概率,未来需密切关注OPEC+能否坚守前期增产承诺。假如未出现大幅增产,则下半年国际油价可能在70-80美元/桶区间高位震荡。

国内黑色系商品(铁矿石、螺纹钢、动力煤等)价格连续2-3周上涨。我们在3月报告《大宗商品的“超级周期”来了吗?》提示了“绿色泡沫”的风险,因铜价涨价背后,除了真实供需矛盾外,还有来自资本市场的炒作与助推。LME铜价自6月中旬显著回调后,近期保持在9100-9500美元/吨内窄幅震荡。目前,LME铜库存升至近一年以来的高位,“拜登基建”缩水亦对需求预期形成打压,铜供需紧张的局面出现一些缓解迹象。未来一段时间,市场通胀预期与风险偏好亦可能于高位回落,铜价上行或更加困难,可能经历更多波动。

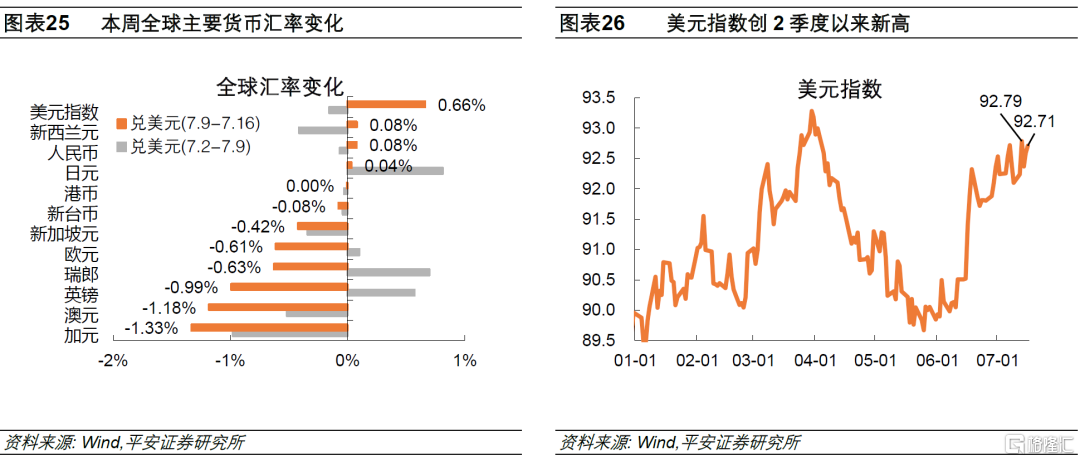

外汇市场——美元指数创2季度以来新高

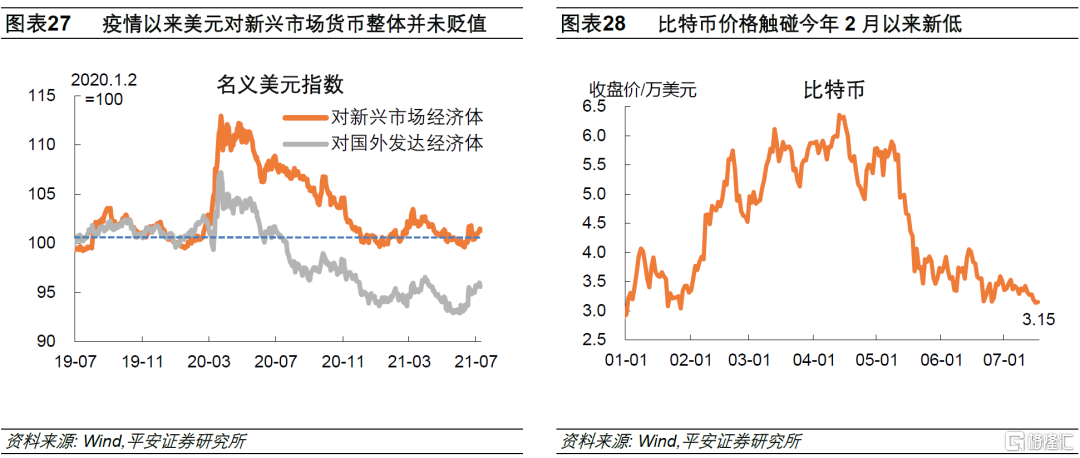

7月13日美元指数升至92.79,超过7月7日92.72的前期高点,创下今年4月以来的新高。如何理解近期美债收益率下降与美元升值的关系?我们认为,需要注意美国经济纵向和横向比较的区别。近期,美债市场正在交易美国经济“见顶”,这是美债利率明显回落的主要驱动力量。然而,近期包括英国在内的多地疫情反扑,除欧元区外的非美地区经济前景仍然堪忧。因此,美国经济在今年的相对表现仍然是“一枝独秀”的,市场对于美元阶段走强的预期也在不断强化。我们继续维持下半年美元有望阶段性走强的判断(参考我们报告《美元下一步》)。此外,最近还有一些新的变化支撑美元走强:欧洲央行调整货币政策决策后,欧洲央行可能进一步加快扩表,并延缓Taper,美欧央行货币政策节奏的差异,可能令美元兑欧元的升值空间进一步释放。值得注意的是,美元自新冠疫情爆发以来主要是对发达市场贬值,而今年以来对新兴市场的价值基本持平于2019年下半年水平,这或意味着新兴市场货币贬值的空间是相对有限的。近一周,比特币价格触碰今年2月以来新低。

Comments