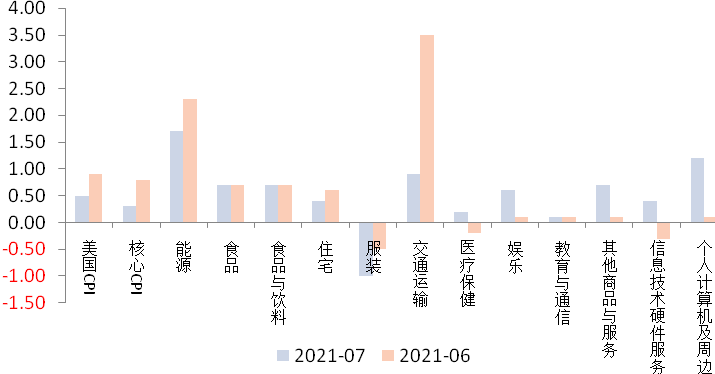

美国于周三晚间公布7月通胀数据:CPI同比增长5.4%,与上月持平,预期5.3%。核心CPI同比涨4.3%,预期4.3%,前值4.5%,增速略微放缓。

被誉为通胀罪魁祸首的二手车价格涨幅大幅回落,但整体通胀水平却还跌不下来。食品、服务、计算机价格纷纷接棒。四季度或还有医疗、住宅等高权重分项待涨。

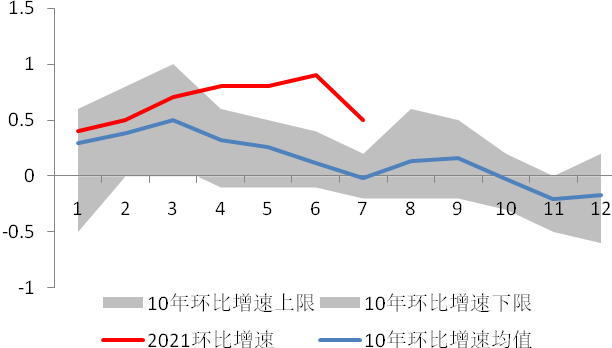

通胀与上月持平,但环比改善显著

7月通胀基本符合预期,虽然通胀水平依然处于年内高点,但是体现新涨价因素的环比已经明显回落。

细分来看通胀缓解的原因基本如我们在前瞻中提到的:

1、被誉为本轮通胀罪魁祸首二手车价格涨幅环比大幅回落,带动交通运输分项涨幅显著收窄。涨幅由上月的3.5%回落至本月的0.9%。

2、能源价格涨幅明显收窄。原油价格上月的涨10.77%收窄至7月的0.46%,带动能源分项从涨幅从2.3%收窄至1.7%。

另外住宅价格也收窄了0.2个百分点,但属于季节下行水平。一般住宅价格在下半年环比涨幅都会有所收敛。去季节后的住宅价格环比依然处于高位。

涨价动能回落,不代表通胀压力缓解

从价格继续上行的压力来看:首先是食品的涨价动能依然保持强劲,月环比维持在0.7%的水平。

其次服务项中的娱乐和商品项中个人计算机及周边本月价格上涨动力也较强,分别达到0.6%和1.2%。

最后,在核心CPI中权重仅次于住宅的医疗保健价格,下半年环比涨幅将进入季节上涨区间,而同比来说去年7月的高基数因素将过去。未来可能成为拉动通胀的力量。

同时住宅项也会受到同比基数推动,四季度同比增速或迈向4%。住宅项在美国CPI中占比超过40%,对整体通胀的压力会比较大。

可见,虽然下半年美国通胀的新涨价动能(即环比增速),将随着就业的推进以及供给链好转而逐渐回落。但这并不表示美国的通胀短时间内能够缓解。

按照中性估计美国通胀在年内都将处于5%以上水平,10、11月或还将面临新高的挑战,预测值或达到5.5%(原油价格回落下修)。如果供需缺口不能修复至疫情前水平,大幅度偏离政策目标的通胀值或至少持续到明年一季度。

Comments