摩根士丹利分析师Michael Wilson指出,美股内部结构表现出严重的增长恐慌,而债券和标普500指数走势则反映增长尚可,然而这种背离是不可持续的,经济增长将令人失望。

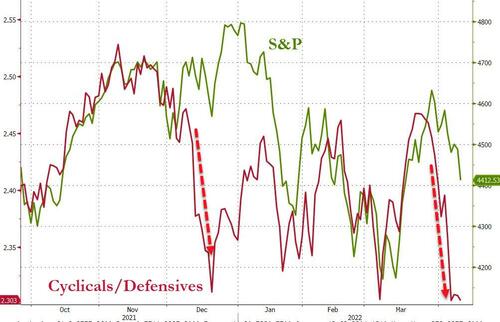

近期,美国股债市场的分化愈加明显,美债持续遭抛售,美股却依然坚挺。不仅如此,美股内部也出现严重分化,成长型股票遭受加息预期的猛烈冲击,同时防御型股票表现显著优于周期股。

一些分析师也注意到了美股、美债以及美股内部结构背离加剧,美股空头、摩根士丹利分析师Michael Wilson在周一的一份报告中指出,债券市场和标准普尔500指数对经济前景过于乐观。

Michael Wilson在报告中提到:

我们有了一个极端分化的例子,美股内部结构表现出严重的增长担忧恐慌,而债券和标普500指数走势则反映增长尚可,其中美国债市则显示经济将保持强劲。

Wilson指出,股市在11月开始意识到了一点,自那时高估值股票表现极其糟糕,现在防守型股票,尤其是公用事业板块,正处于有记录以来表现最好的时期之一。

美债方面,随着美联储开启加息周期,近一个月10年期美债收益率持续攀升,月波动幅度为史上最大。

从这一点上,股票市场的内部结构再次偏离了债券市场的信息。与此同时,与债券或标普500相比,股票市场的内部正在讲述一个截然不同的故事。

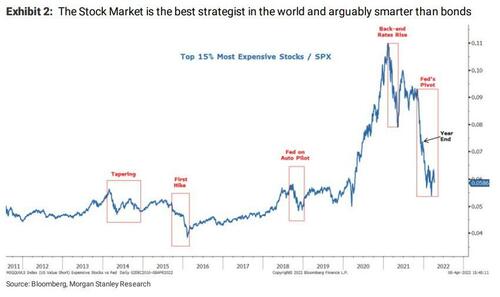

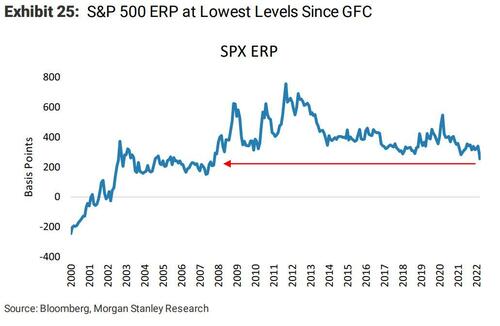

股票风险溢价走低,标普500指数GFC处于2008年以来的最低水平。正如Mike Wilson最近几周多次指出的,鉴于市场面临着巨大风险,股市回报较低。

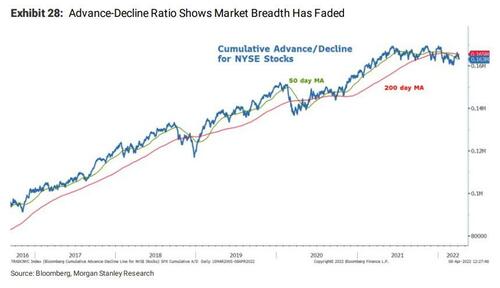

此外,从2021年中期开始,下跌比率显示出市场广度的明显停顿,并在2022年第一季度消退,这标志着市场趋势从周期早中期环境到晚期背景的明显变化。

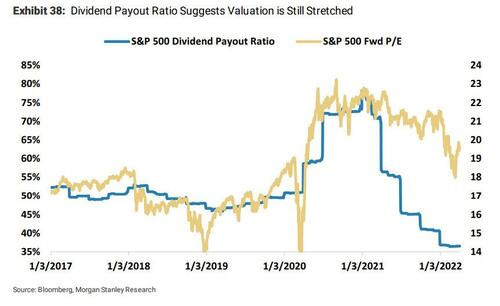

最后,Wilson指出,目前的指数估值仍然容易受到增长放缓的影响,市盈率可能继续下降。股息随当前市场估值增加,可能是因为许多企业当前的业绩表现较好。但这种背离是不可持续的,到时候周期股将受影响最严重。

美股内部的“增长恐慌”与债券和股指之间的分化,将被证明增长是不可持续的。加息步伐加快是另一个警告信号,表明10年期美债收益率可能存在超调。

总的来看,Wilson认为,美联储很难在不影响经济的情况下实施如此大规模的紧缩,经济增长将令人失望,并建议投资者坚持选择防御性股票。

Comments