科技巨头在本月底将陆续交出“成绩单”,其中,Meta Platforms将于4月27日美股盘后发布2022年第一季度的财务业绩。

年初至今,Meta已下跌逾44%,表现远远不及美股大盘。

在Meta即将发布的业绩报告之前,有些要点值得留意重温。

元宇宙

在去年,Facebook更名为Meta Platforms。可以肯定的是,目前是Meta往下一阶段增长发展的关键时期。元宇宙的主要愿景是将互联网的一切变得更为具象化,完成用户的沉浸式体验,并通过虚拟现实场景制作出工作、游戏、社交等生态系统。Meta相信它可开发相关的新技术,并成为元宇宙行业的龙头。

当考虑这部分业务对于该公司2022年的前景影响时,投资者需要考虑到两点。

首先,与2021年比较,Meta在2022年的营收增长无疑会面临更严峻的考验,祈求该公司通过“现实实验室”团队研发的元宇宙产品很快改变不利的局面是不现实的。

其次,支出和投资的增加将给公司业绩带来进一步的压力。Meta最近预测,2022年全年资本支出将从去年的192亿美元增至290亿至340亿美元。

而在今年2月发布的2021年第四季度业绩报告中,该公司预计2022年第一季度的营收增速仅为3%至11%,较差的预期令市场感到恐慌,公布业绩后立即暴跌,并带崩了美股大盘。同时,在下调指引后,Meta预计2022年每股收益将较2021年下降11%。

综上所述,元宇宙业务的高投入无疑会为公司增添新一层的风险。换言之,即便元宇宙时代在未来真的到来,这个时代是否属于最先喊出这一口号的Meta,目前还很难说。

苹果隐私政策变更对营收的影响

事实上,在去年第四季度中,Meta的季度营收增长就已经出现放缓,随后管理层预计2022年第一季度的营收会进一步放缓,这是该公司股价近期大幅下跌的主要原因之一。

根据去年的财报,该公司在2021年的第三季度营收同比增长35%,该数据令市场颇为振奋,但随后第四季度的营收增速大幅放缓至20%。更令人担忧的是,管理层预计2022年第一季度营收增速仅为3%至11%。可以肯定的是,苹果隐私政策的变更让该公司更难追踪和定位用户,最终导致该公司的广告业务营收受到打击,从而引起营收增速放缓。

然而,Meta管理层认为广告业务的困难只是短期的,这似乎是对外传递出乐观的态度。管理层认为最终可能需要数年时间去解决这部分的问题,考虑到Meta在给出指引方针时,一向有相对保守的习惯,这或许意味着最终解决方案可能会比预期更早出炉。

Meta遭质疑

近日,在Netflix经历了令人震惊的糟糕业绩和市场反应之后,Meta也首当其冲,遭到了投资者们的质疑。

EvercoreISI资深科技股分析师Mark Mahaney对该股给出了短期负面评级。

Mahaney在直播上表示:

“我认为Meta预期会非常低。我们将看到西欧品牌广告疲软的迹象,我想汇率方面的阻力会是个问题。”

Mahaney的担忧不无道理。对于Meta来说,几乎很难想象有比2022年2月3日更黑暗的一天,由于第四季度业绩和前景令人失望,股价直接“崩”了,重挫26%,市值蒸发了2513亿美元。

Netflix的用户下滑成为业绩一大“雷点”,而Meta似乎也存在着这种危机。Facebook表示,该公司第四季度仅增加了200万月度活跃用户,与前一季度相比几乎没有什么变化。在2021年第三季度时,该平台的月活跃用户增加了1500万。

随着来自TikTok的竞争加剧,Facebook的日活跃用户减少了100万。苹果的隐私政策降低了Facebook和Instagram的定向广告的投放效果,也影响了Meta未来广告营收预期。Facebook在2月2日表示,该政策将使其2022年的销售额减少约100亿美元。

自那时起,Meta的股价基本持平,直至Netflix业绩报告发布后,Meta再次下跌超7%,似乎整个华尔街都在等待这家科技巨头的坠落。

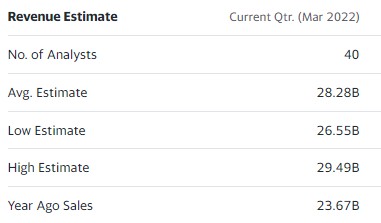

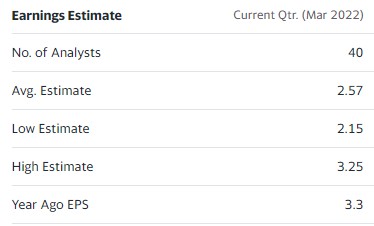

华尔街预期

目前,根据雅虎网站上的统计,40所参与对Meta调研的机构给出的2022年第一季度每股收益预期的平均值为2.57美元,其中,最低为2.15美元,最高为3.25美元,去年同期为3.3美元;平均营收预期为282.8亿美元,其中最低为265.5亿美元,最高为294.9亿美元,去年同期为236.7亿美元。

Comments