中金指出,加息终点临近,但降息路径仍有变数。在通胀回落和银行问题造成信用收缩的情况下,下半年可能逐步开启降息的大门。

备受关注的3月FOMC会议落下帷幕。此次会议可能比任何一次都更受关注,是因为就在会议前短短两周内,市场经历了认为3月可能重新加速加息50bp、到欧美银行体系风险暴露后认为可能不加息甚至很快降息的巨大摇摆。美联储面临着抗通胀和防风险之间的走钢丝般的艰难选择,市场也期待从美联储此次会议上得到更多政策未来将如何应对的答案。

从结果上来看,美联储此次选择了“中间路线”:继续加息25bp到4.75~5%,但同时暗示加息可能逐步接近尾声。同时,点阵图中对于经济数据和未来加息路径的预测(点阵图)也变化不大。或许,面对加息与防风险之前的艰难平衡、且二者暂时都还没到马上要采取紧急行动的时刻,按兵不动式的“中间路线”也不失为一种选择,因为任何过激的应对反而会引发意想不到的市场反向博弈,同时过大的加息路径变化也容易使得美联储自己陷入没有腾挪空间的被动境地,例如美联储如果此次过分强调金融系统风险并停止加息的话,市场有可能在短暂的兴奋后开始担心是否存在未知的更大风险。

各类资产对此次结果反应较大,美债利率和美元回落,黄金上涨,美股则反复摆动并最终大幅收跌(但主要是因为财政部部长耶伦在参议院听证会上没有救助所有银行储蓄的表态),这充分说明,市场也努力消化此次会议的信息并从中寻找共识。不过,根据历史经验来看,会议当天后短短两个小时的交易对后续市场走势并没有太多预示性意义,甚至多数时候都会重新逆转。

针对此次会议的具体内容,我们进一步点评如下,供投资者参考。

一、加息路径:终点临近,但降息路径仍有变数

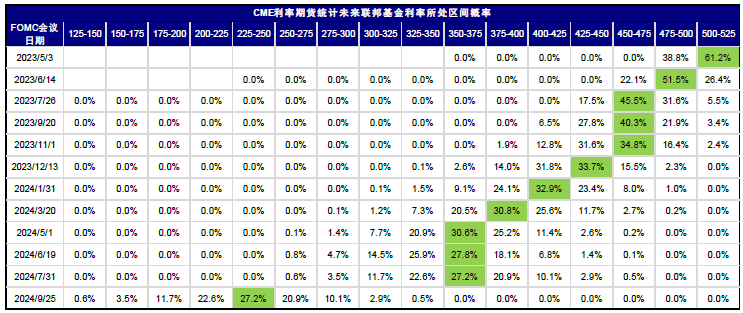

此次会议决定继续加息25bp到4.75~5%,完全在市场早已充分交易的预期内(会前CME利率期货隐含3月FOMC会议加息25bp概率高达85%)。

在市场更为关注的未来加息路径上,美联储在逐步暗示加息终点可能逐步临近,体现几个措辞上的变化上,例如删除“ongoing increase”,添加“closely monitor incoming information and assess the implications for monetary policy”,强调当前银行问题对当前信贷条件的紧缩效果等等。

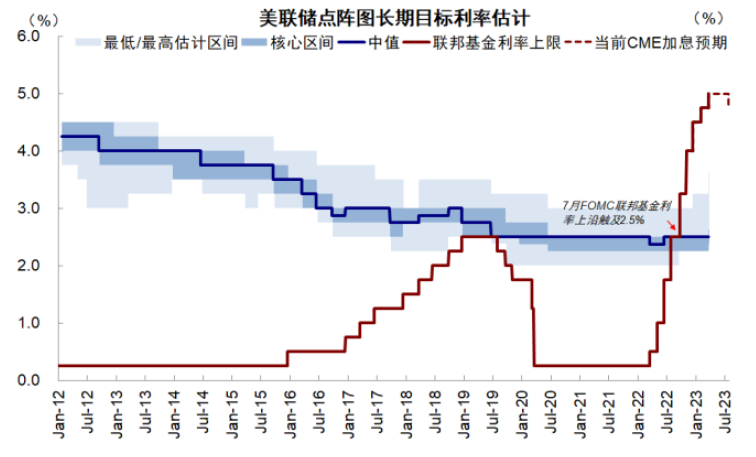

不过,美联储也没有把自己“锁死”,例如点阵图和12月FOMC给出的加息终点和2024年降息路径变化几乎不大(加息高点维持在5.125%,2024年底为4.25%),尽管这期间预期“已过万重山”。同时,在新闻发布会上,鲍威尔也表示年内降息并非美联储官员的基本假设。

往前看,我们认为相对比较确定的是,加息终点已经临近(鲍威尔多次强调当前银行问题会造成信用紧缩,进而对增长和通胀也将起到抑制效果),但是降息路径还有很大变数,取决于接下来通胀和当前金融系统风险的演绎,过多的降息预期其实也本来隐含了接下来银行体系可能还要面临风险的担忧,这也就意味着除非系统性风险进一步升级,10年美债利率在当前位置进一步下行的空间也相对有限。

图表1:美联储点阵图长期目标利率估计

资料来源:Bloomberg,中金公司研究部

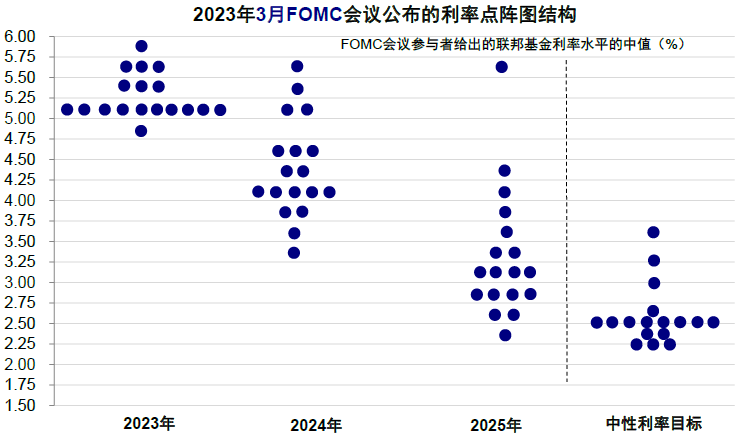

图表2:2023年3月FOMC点阵图

资料来源:Bloomberg,中金公司研究部

图表3:CME利率期货隐含加息概率

资料来源:CME,中金公司研究部

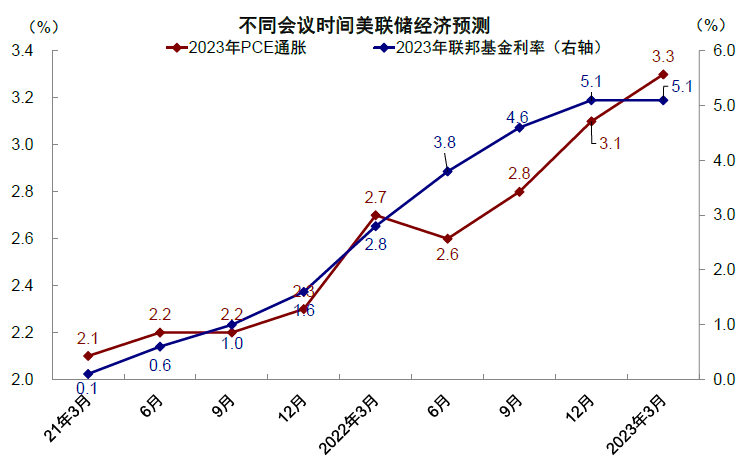

图表4:不同会议时点美联储经济预测

资料来源:Bloomberg,中金公司研究部

二、政策对银行问题的应对是否足够?目前看整体仍是“对症下药”

鲍威尔在此次会议上提到近期银行风险是一个outlier,美国金融体系整体依然稳健(sound and resilient)。

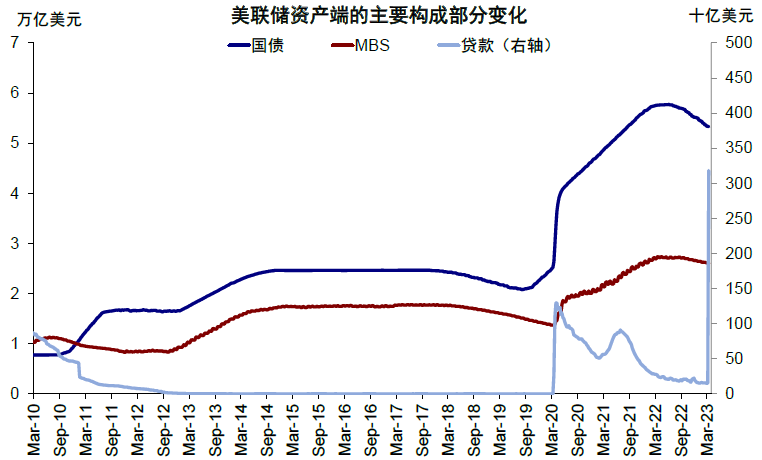

此次会议依然维持此前缩表节奏,即每月上限950亿美元(600亿美元国债+350亿美元MBS)。自美联储去年6月开启缩表至今,美联储资产负债表规模从去年中的8.9万亿美元一度回落至8.3万亿美元。

自银行风险暴露以来,市场一直对于美联储的政策应对以及后续进一步可能的政策准备非常关注。我们认为,看政策是有有效,主要是看是否“对症下药”,例如2020年最终直接购买信用债才是对症下药是因为当时的问题主要集中在非金融企业而非金融系统。反观当前,当前问题的核心在于中小银行的流动性问题,一方面是储户可能的挤兑、另一方面是大量未兑现投资损失导致流动性缺口。

针对前者,财政部和FDIC对于部分已经出问题银行的存款保护可以起到一定效果,但较难前瞻地覆盖未出问题银行(这也是为什么今天美股尾盘因为耶伦表态并没有考虑全面支持对所有银行储蓄而大跌的原因)。针对后者,美联储的BTFP项目从期限和抵押品条件上,都给与了相对充裕的支持,抵押品可以以面值(par value)而非市值申请一年的贷款,利率为1年OIS+10bp(当前为4.69%)。因此从这个角度看,美联储的政策还是“对症下药”的。

但这个也不能简单且片面的理解为美联储在重新启动QE。近期资产负债表的大幅扩张并非传统意义上的QE式资产购买,而是短期金融机构为应对流动性紧张时的借款(美联储持有国债和MBS仍在继续缩减,表明缩表仍在继续;增加部分主要为贷款,包括一级信贷、其他信用支持及BTFP),二者在购买方式、传导路径和影响方式上都有很大不同。

不同于QE,在当前流动性较为紧张的背景下,可以预想的是,金融机构大概率会较为谨慎的对待资产负债表和信用扩张,因此我们担心金融机构或较难据此做出较大规模的信用派生,并将这部分流动性传导出来。

图表5:美联储资产端主要构成部分变化

资料来源:Bloomberg,中金公司研究部

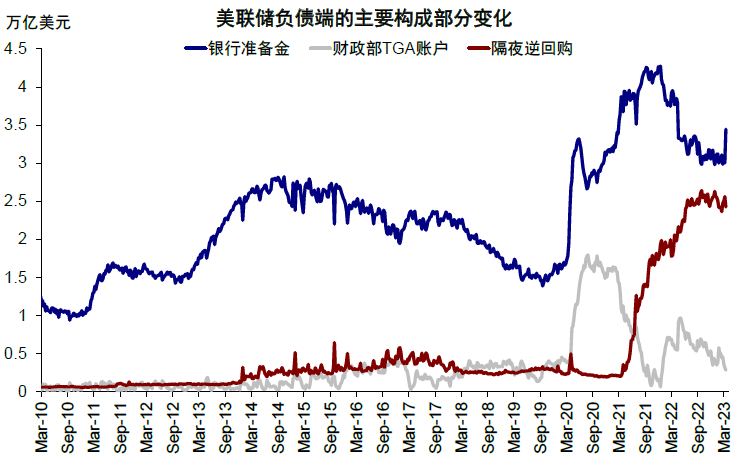

图表6:美联储负债端主要构成部分变化

资料来源:Bloomberg,中金公司研究部

三、增长与通胀:年初增长韧性 vs. 银行问题造成的信用收缩效果

此次美联储对于通胀和增长的预测变化不大,仅做了一些小幅调整,如GDP从12月的0.5%调到0.4%,失业率4.6%调到4.5%,核心PCE从3.5%调到3.6%等。

一方面,过去一两个月经济数据的确呈现出较强韧性;但另一方面,最新发生的银行系统问题通过信用收缩带来对增长和通胀的影响可能还需要时间逐步显现。鲍威尔提到依然有软着陆的可能性,但似乎对其的确信度也在逐步降低。

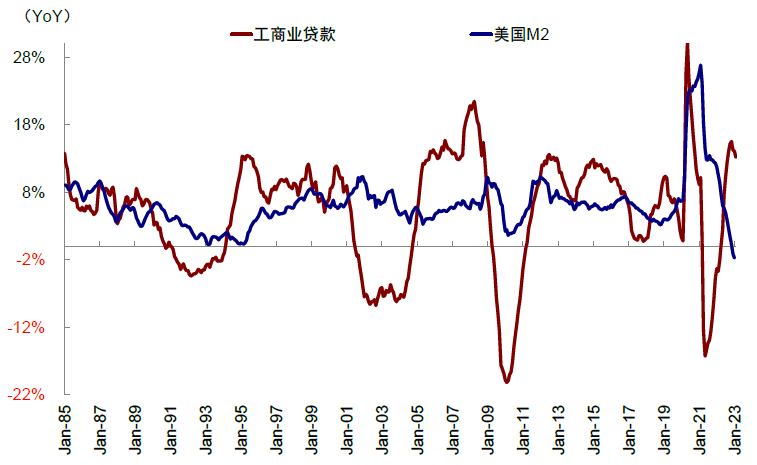

但我们整体的预计为美国增长大概率还是逐步放缓甚至走向衰退,而且进一步的银行系统问题如果加大衰退压力的话,从压制通胀角度也并非坏事,因为尽管M2已经转为负增长,但信贷增速依然过高可能也解释了通胀一直下行较慢。

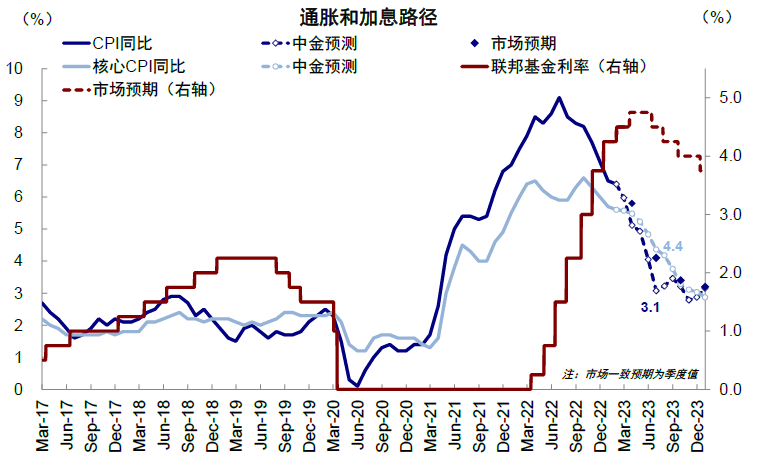

往后看,美国居民当前流量的低储蓄率、存量的超额储蓄更多在高收入人群手里,都造成当前看似有韧性的服务型消费有一定非线性变化的风险。我们预测二季度末美国CPI和核心CPI分别降至同比3%和4%左右水平。

图表7:美国工商业贷款 vs. M2

资料来源:Bloomberg,中金公司研究部

图表8:美国通胀及加息路径预测

资料来源:Bloomberg,中金公司研究部

四、市场影响:短期降息预期计入过多,但中期降息可能性反而增加

从增量信息来讲,此次FOMC会议确认了加息终点的临近,但并没有在当前的位置给出更过的宽松指引,一方面也是因为当前通胀还没有回到让美联储比较舒服的位置、同时银行问题也并非一直在螺旋向下。换言之,美联储当前的中间路线,如果遇到更大的风险升级,依然有可能及时提供政策支持。但在此之前,过多的降息预期可能也没有必要。

我们认为,短期市场情绪如果稳定,反而有助于恐慌情绪缓解和一定过陡降息预期的回补。而中期维度,不论是我们预计的通胀依然有望回落,还是当前的银行问题造成的信用收缩,都有可能使得下半年逐步开启降息的大门依然存在。

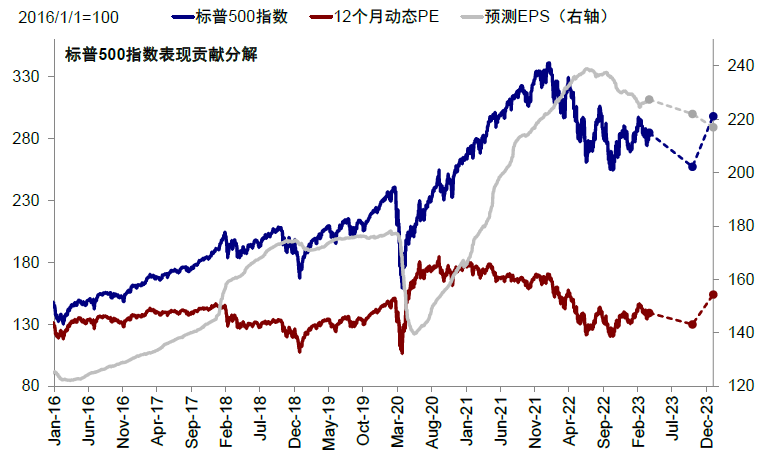

► 美股:当前估值和盈利组合依然并不完全舒服。估值依然偏高(标普500 指数 12 个月动态估值 17.6倍,接近均值上方一倍标准差),同时盈利或继续承压(当前市场预期 2023 年标普500指数盈利增速已回落至 2.3%,我们测算或进一步回落至-5.6%),因此我们维持“欲扬先抑”的判断,但对后半年通胀逐步回落后美股的再度反弹前景并不悲观。

► 美债利率:短期对降息预期计入过多,进一步大幅下行空间有限,除非出现系统风险升级。近期加息预期回落下,长端美债利率回落明显。在当前加息终点或在5~5.25%下,结合3m10s利差历史倒挂程度(60年代以来3m10s利差平均倒挂~150bp),10年期美债利率或在3.5%左右震荡。接下来更多关注的关键因素包括劳动力市场热度降温以及通胀在5%之后更为快速的回落。

► 美元:支撑位100,阻力位103后看106;趋势拐点看下半年中国增长。近期在美债利率快速回落的背景下,美元指数变动相对偏小。这是因为欧美银行风险的暴露所带来的流动性收紧和避险情绪虽然可以起到支撑,但加息预期的快速降温也起到了一定程度的对冲。往后看,结合我们自有的“便宜钱”指标,我们认为美元指数支撑位在100,阻力位103后看106,真正趋势性拐点要看下半年中国的增长。

► 黄金:下一轮契机来自二季度后衰退和降息预期升温。近期银行风险暴露引发的避险情绪的确支撑了黄金的表现,短期避险情绪如果改善则有些透支,衰退和降息预期的确认可能成为下一个契机。

图表9:当前美股估值依然偏高

资料来源:Bloomberg,中金公司研究部

图表10:我们维持对美股“欲扬先抑”的判断

资料来源:Bloomberg,中金公司研究部

Comments