FX168财经报社(北美)讯 股票市场一直停滞不前,因为年度最终的美联储会议临近。

在过去的一周里,纳斯达克综合指数是三个主要指数中唯一一个每周上涨的指数,收盘上涨超过0.3%。与此同时,标准普尔500指数(^GSPC)下跌了约0.6%,而医疗保健股的下跌影响了道琼斯工业平均指数(^DJI),该指数下跌了近2%。道琼斯指数现已连续七次下跌,是自2020年2月以来最糟糕的跌幅。

美联储在12月18日做出下一次利率决定时,投资者在本周将持续收到经济新闻。市场普遍预计美联储将降息25个基点,投资者可能会关注美联储主席Jerome Powell在新闻发布会上对2025年前进道路的讲话。

关于11月零售额、个人消费支出(PCE)指数(美联储首选通胀指标)以及服务和制造业活动的更新也在经济日历上。

在公司新闻中,美光(MU)、耐克(NKE)、联邦快递(FDX)和嘉年华公司(CCL)的季度业绩预计会公布。

根据CME FedWatch工具,在周三的美联储会议上,美联储将利率降低25个基点的机会大约97%。但鉴于最近的数据显示,美国经济正在以稳定的速度增长,劳动力市场没有迅速降温,通胀率通往美联储2%目标的道路被证明是坎坷的,许多人预计美联储在2025年降息将低于最初想象的。

关键是美联储最新的经济预测摘要(SEP)。这包括其“点图”,它描绘了决策者对未来利率可能走向的期望,以及鲍威尔在新闻发布会上的评论。

当美联储最后一次发布点图时,中位数预测是到2025年底的美联储基金利率在3.25%至3.5%之间。根据彭博社的数据,市场明年只降两次利率,而不是9月预测的2024年四次降息。

摩根大通美国首席经济学家Michael Feroli在给客户的一份说明中写道:“我们认为,今年的经济预测将显示出更好的增长和更坚定的通胀,中位数利率预测点将修订为明年的3次下调,而不是像9月的点那样下调4次。”

美国银行美国经济学家Aditya Bhave在给客户的一份说明中写道,鲍威尔可能会在新闻发布会上指出降息“放缓”,包括1月份降息周期的暂停。

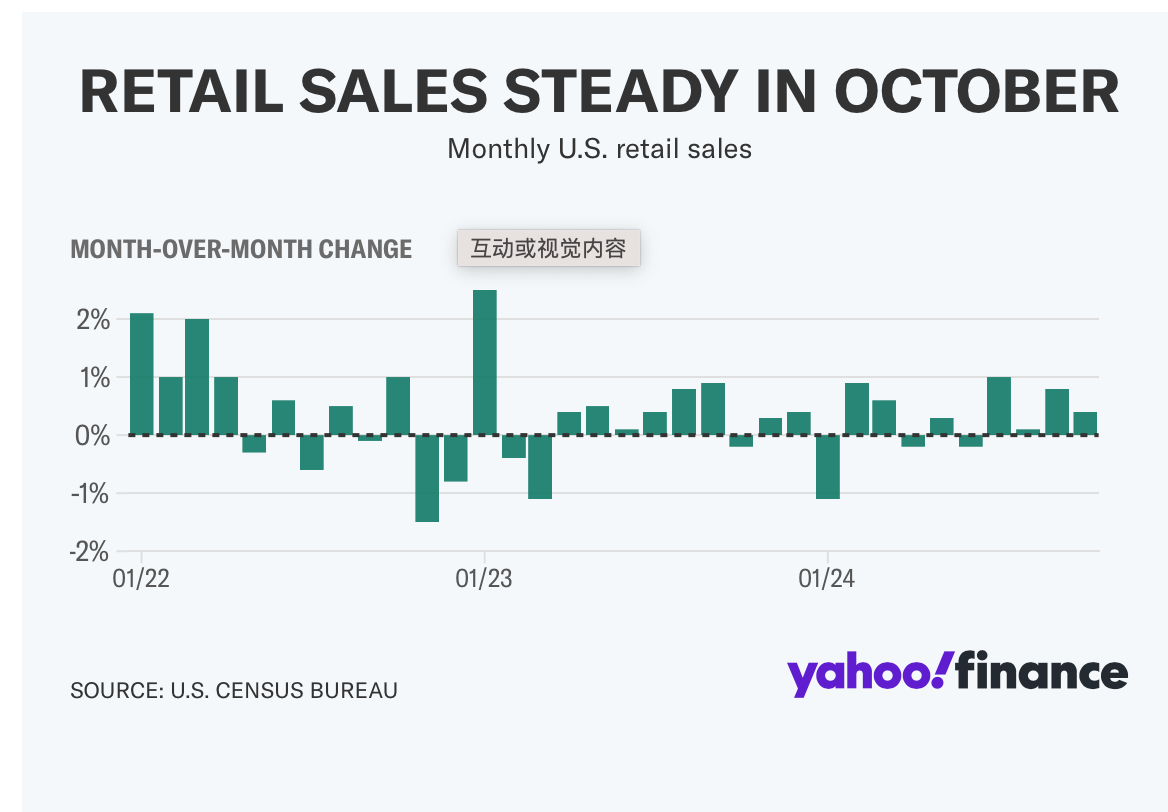

在美联储周三做出决定之前,官员们将通过11月的零售销售报告对消费者状况进行新解读。经济学家估计,10月份的零售额比上个月增长了0.5%。零售销售对照组——不包括汽油和直接进入国内生产总值(GDP)的几种波动性类别——预计也将增长0.4%。

美国银行的美国经济团队认为,这份报告将反映假日购物期的强劲开端。

上周五,该团队在给客户的一份说明中写道,“感恩节期间的在线零售支出特别强劲。”“事实上,尽管感恩节推迟了,但假期支出仍领先于2023年的累计水平。因此,我们预计11月的零售销售报告将强劲,汽车和核心控制类别的零售额为0.5% m/m。”

(图片来源:finance.yahoo )

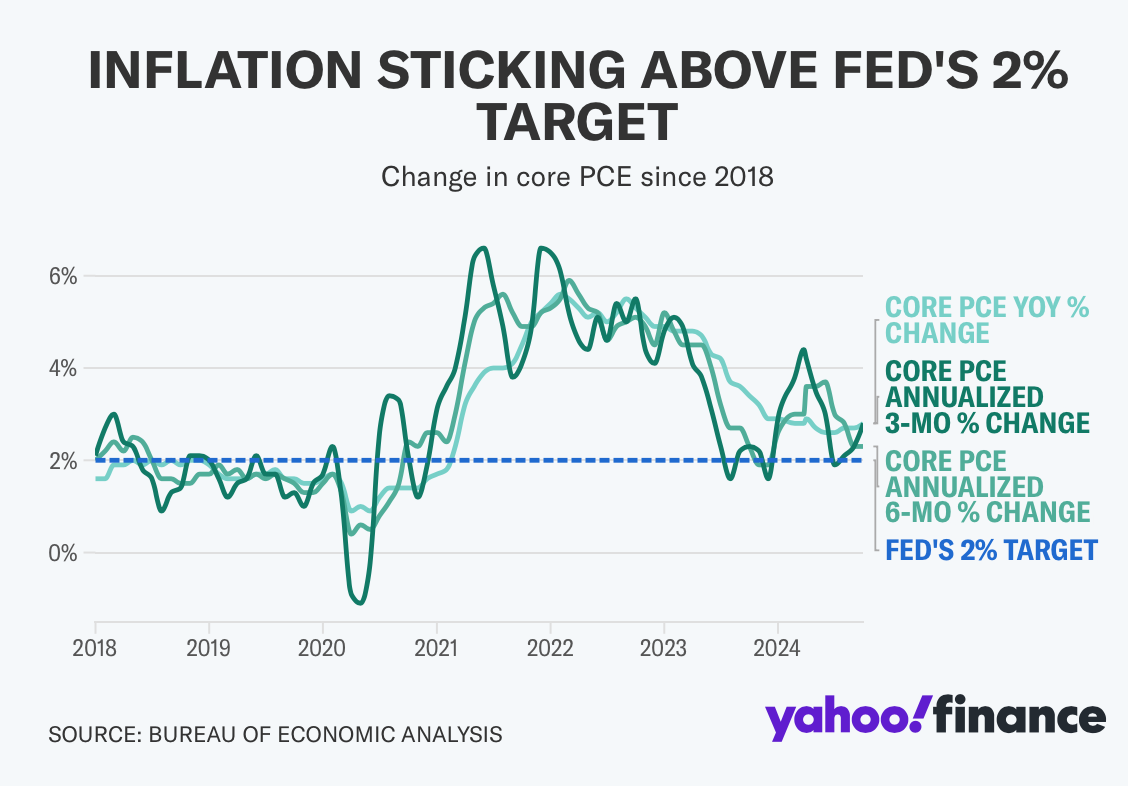

上周,消费者价格指数(CPI)和生产者价格指数(PPI)的读数都显示,通货膨胀在实现美联储2%目标方面进展甚微的迹象。但许多经济学家认为,这些报告的细节中存在有希望的迹象,这应该会导致下周五对美联储首选通胀指标的解读不那么令人担忧。

经济学家预计,年度“核心”PCE(不包括食品和能源的波动类别)在11月将达到2.9%,高于10月份的2.8%。但在上个月,经济学家预测“核心”PCE为0.2%,低于10月份的0.3%增长

摩根士丹利美国首席经济学家Michael Gapen上周五在给客户的一份说明中写道:“在我们看来,11月的通胀数据应该会让人感到欣慰,通胀进程仍在进行。”“尽管基础和核心CPI略高于我们的预期......我们发现报告的细节有利于认为通胀在短期内将继续下降。”

(图片来源:finance.yahoo )

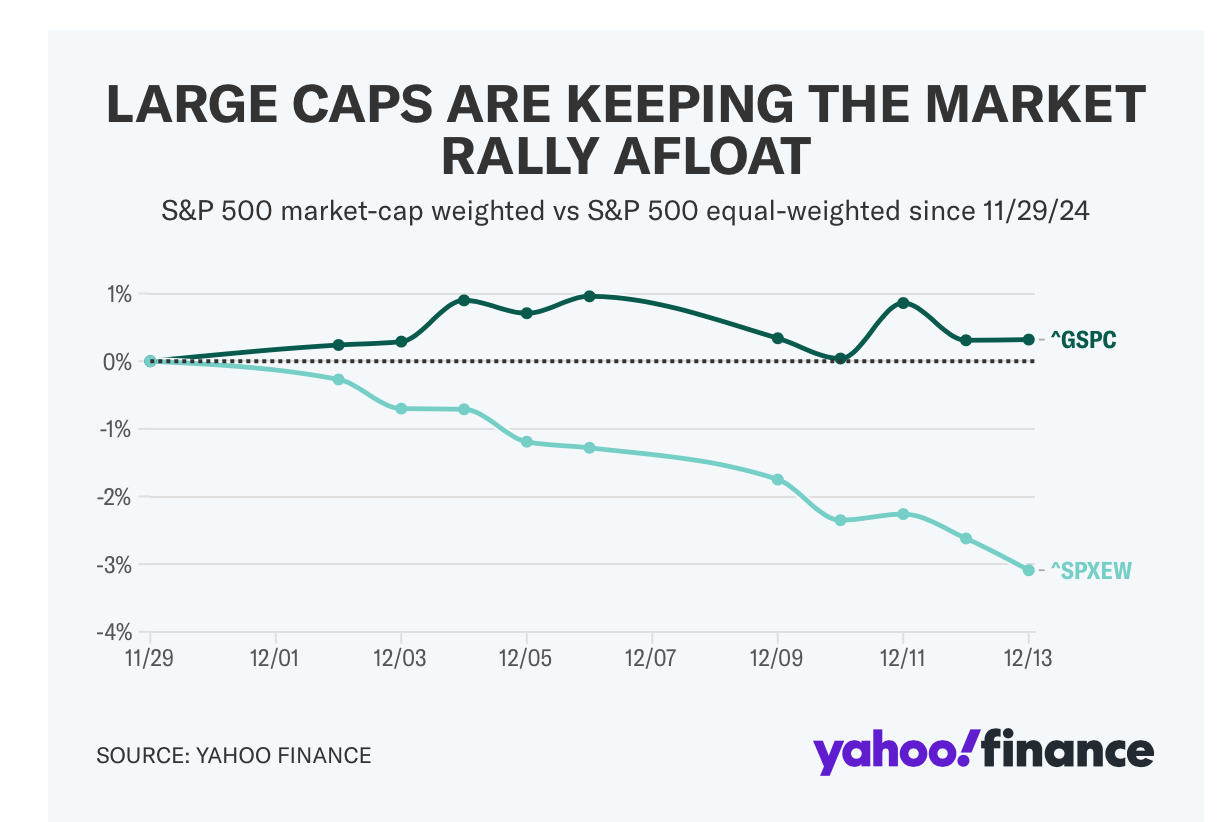

连续10个交易日,标准普尔500指数下跌的股票多于上涨的股票,这是自2001年9月以来最长的一次。尽管如此,到目前为止,在整个12月的这段时间里,标准普尔500指数上涨了约0.3%。与此同时,标准普尔500指数的同等加权版本没有受到指数内大型股票变动的过度影响,下跌了3%以上。

“精明的交易员至少应该关注一些关于市场整体健康的警告信号。”上周四,Interactive Brokers首席策略师Steve Sosnick在给客户的一份说明中写道:“到目前为止,这是嗅探,或者只是广度差的案例。”“但如果无人看管,有些症状可能会导致更有意义的事情。”

在Sosnick的观点中,目前市场上最大的科技股的反弹正在维持基准指数的维持。周三,纳斯达克综合指数首次收于20,000点以上,Alphabet(GOOG、GOOGL)、特斯拉(TSLA)、Meta(META)和亚马逊(AMZN)都飙升至历史新高。

Charles Schwab高级投资策略师Kevin Gordon告诉雅虎金融,这一市场行动正值投资者一直在消化粘性通胀痕迹,美联储降息的可能性比最初少,尽管明年并不“令人吃奇”。

Gordon说,如果利率将比共识预期的要高一点,那么从更高的利率中获得净收益的公司可能会在这种情况下做得很好,同时指出,“科技七七巨头”股票符合这一描述。

(图片来源:finance.yahoo )

本周经济日历

周一

星期一

经济数据:帝国制造业活动,12月(预期5.8,前值31.2);标准普尔全球美国制造业PMI,12月初步(49.7之前);标准普尔全球美国服务PMI,12月初步(56.1之前);标准普尔全球美国综合PMI,12月初步(54.9之前)

收益:没有显著的收益。

周二

经济数据:11月零售月零售月(预期 +0.5%, +0.4%的零售额)零售额不包括11月的汽车和每月汽油月份(预期 +0.5%, +0.5%,前值 +0.1%);零售对照组每月,11月(预期+0.4%,前值-0.1%);工业生产,一个月,11月,预期为0.2%,前值-0.3%); NAHB住房市场指数,12月(预期为46)

收益:没有显著的收益。

周四

经济数据:国内生产总值年化季度,第三季度(预计2.8%,提前2.8%);核心PCE季度每季度,第三季度估计(前值2.1%);费城商业展望,12月(预计2.2);初始失业申请,截至12月14日的一周(预计242,000);领先指数,11月(预期-0.1%,前值-0.4%);11月现有房屋销售(预计3.3%,前值3.4%)

收益:埃森哲,黑莓,Carmax,Conagra,Darden Restaurants,Factset,FedEx,Lamb Weston,Nike

周五

经济数据:个人收入,11月(预期+0.4%,前值+0.6%);个人支出,11月(预期+0.5%,前值+0.4%;PCE指数月度,11月(预期+0.2%,前值+0.2%);PCE指数同比,11月(预期+2.5%,前值+2.3%);核心PCE指数,11月度(预期+0.2%,前值0.3%);核心PCE指数,同比,11月(预期+2.9%,前值2.8%);密歇根大学消费者情绪指数,12月最终(74个之前);堪萨斯城美联储服务活动,12月(9个之前)

收益:Carnival Corporation , Winnebago

Comments