大摩认为,Meta当前约15倍市盈率的估值处于十年极低位,较同行折价超50%。除裁员减损增效外,其核心增长点在于潜在的AI代理产品MetaClaw:该工具依托Llama大模型与35亿活跃用户,通过整合商户库存与支付能力,构建“代理式购物”闭环,有望将Meta从广告展示推向交易变现。

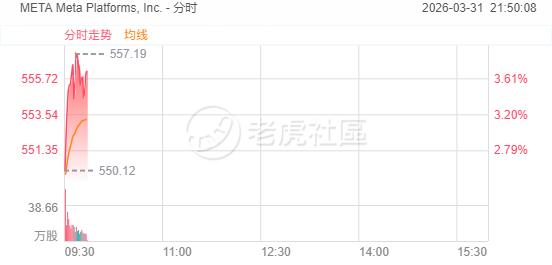

3月31日,Meta盘初涨近4%,摩根士丹利认为,市场对Meta的悲观情绪已触底,当前估值水平创造出罕见的战术性买入窗口,同时将其列为首选股。

据追风交易台消息,摩根士丹利分析师Brian Nowak在3月29日发布的最新研究报告中将Meta Platforms维持增持评级,目标价由825美元下调至775美元,较当前股价约526美元仍有约50%的上行空间。

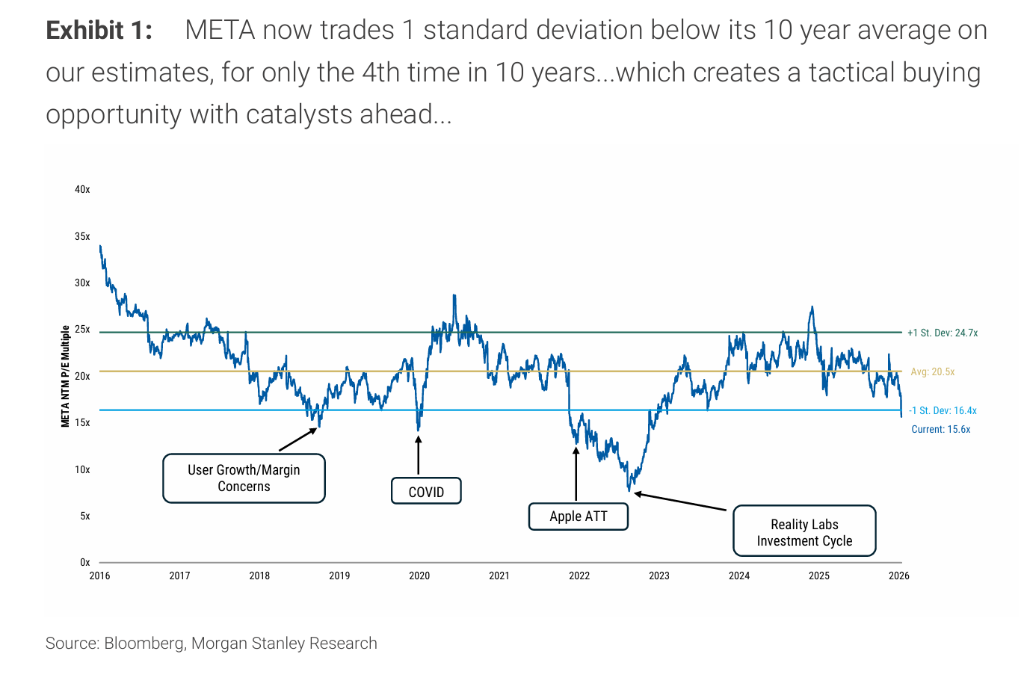

报告指出,受GenAI投资回报担忧、宏观不确定性以及监管阴影叠加,Meta目前以约15倍2027年预期每股收益的估值交易,较10年均值低出1个标准差,为过去10年内第四次出现此类低估状态。这一位置,叠加公司潜在的AI代理产品落地预期,构成大摩做多Meta的核心逻辑。此外,Meta正在推进约20%的员工削减计划,大摩估算此举每年可节省成本30亿至100亿美元,从而为2027年每股收益额外贡献逾1美元,相当于在重投资周期中为EPS提供了更高的底部支撑。

Meta的核心增长点在于潜在的AI代理产品MetaClaw:该工具依托Llama大模型与35亿活跃用户,通过整合商户库存与支付能力,构建“代理式购物”闭环,有望将Meta从广告展示推向交易变现。大摩同时下调2026至2027年广告收入预测各约1%,以反映宏观层面的保守假设,但即便如此,2027年每股收益预期仍维持在36.31美元,上行弹性依然完整。

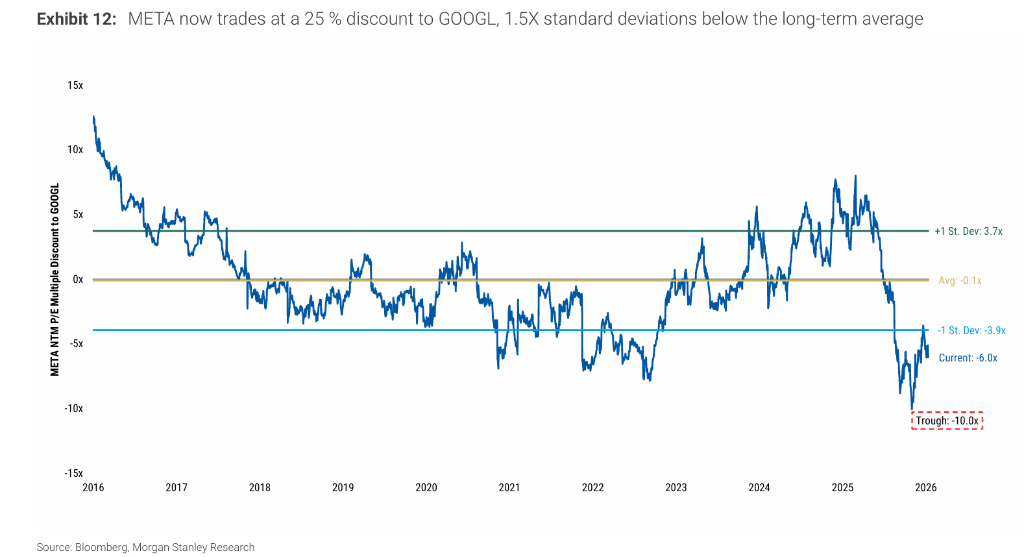

估值触底:折价幅度创十年罕见低位

Meta当前估值水平在大摩覆盖的同类大市值科技股中已处于显著折价区间。

从纵向看,Meta的远期市盈率约为15倍,低于10年均值20.5倍,且较1个标准差下沿(16.4倍)进一步跌破,这在过去十年仅出现过四次,包括2018年用户增长与利润率危机、苹果ATT隐私政策冲击以及Reality Labs投资周期引发的重估。

从横向看,Meta目前2027年PEG估值约0.9倍,而苹果、微软、Alphabet、亚马逊和Netflix的同期PEG中位数约为2.0倍,折价幅度逾54%。即便按大摩775美元目标价测算,Meta的PEG仍较同类均值折价约33%,而其2025至2027年每股收益复合增速预计达16%,高于上述可比公司中位数的10%。

大摩基础情景目标价775美元对应2027年约21倍市盈率,与历史均值基本持平;牛市情景目标价1000美元,熊市情景目标价450美元,潜在上行空间约90%。

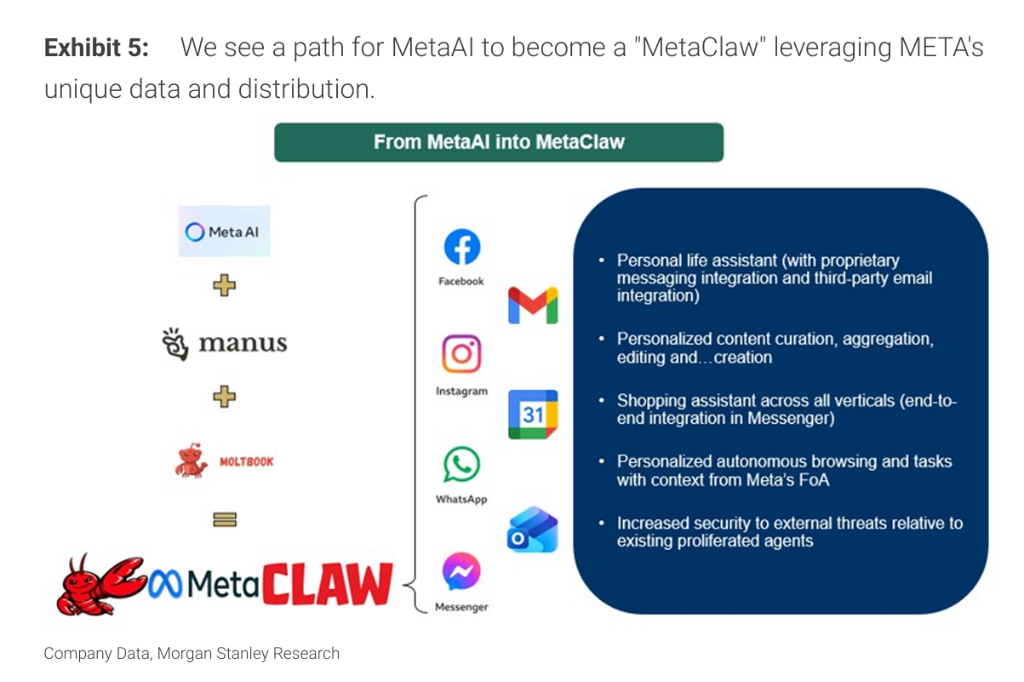

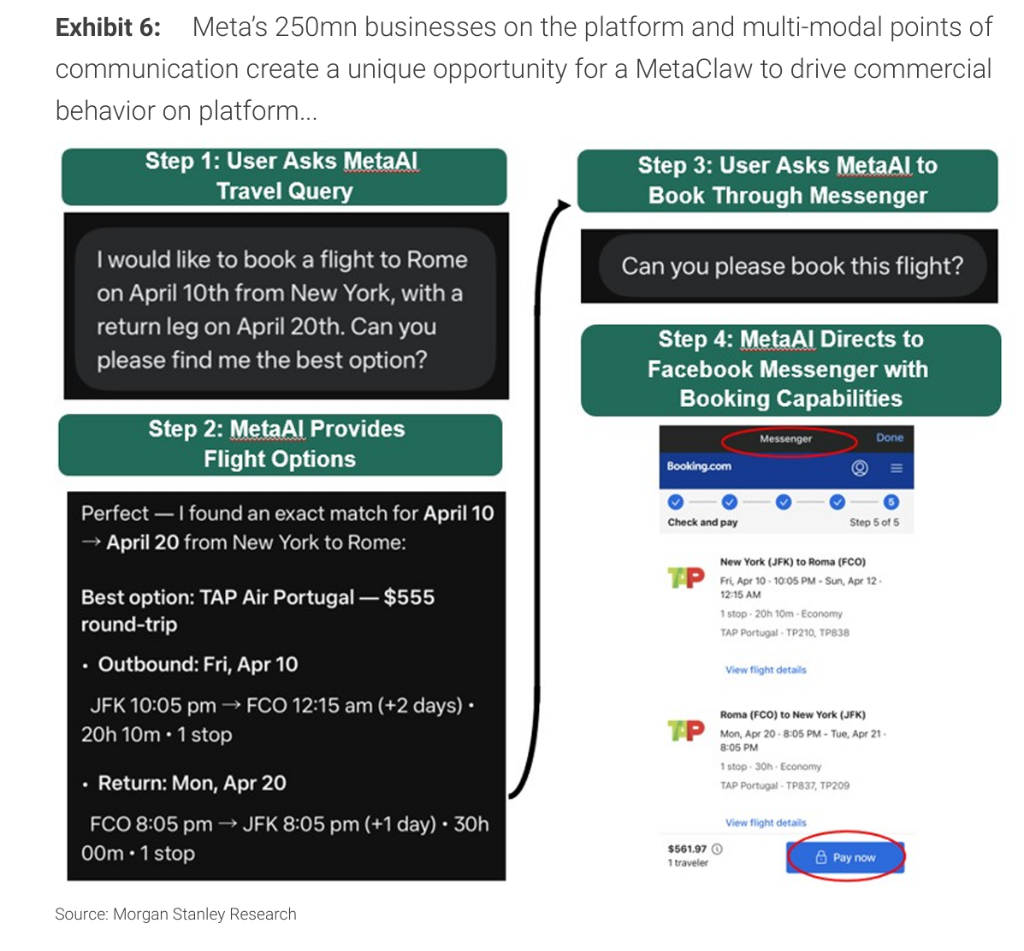

MetaClaw:AI代理能力有望重塑平台增长逻辑

在当前估值分歧中,市场最核心的质疑在于:Meta约1900亿美元的有效资本开支(含超大规模算力采购)能否带来可见的商业回报?大摩认为,答案在于Meta潜在的AI代理产品——"MetaClaw"。

大摩描绘的MetaClaw框架以Manus和更强版本的Llama大语言模型为基础,以Moltbook作为用户个人代理之间互联的中间层,叠加Meta在Facebook、Messenger、Instagram和WhatsApp上覆盖的35亿以上日活用户、2.5亿家商户及超1000万广告主所构成的多模态商业生态,形成一个潜在的闭环AI代理购物与服务平台。据报道,Meta已在测试将Gmail和谷歌日历整合至其代理产品中。

Meta虽然不具备独立浏览器入口,但2.5亿商户所携带的库存信息与支付能力,已经构成驱动"代理式购物"的底层基础设施。Meta此前不到一个月前便已启动GenAI驱动的购物功能测试。一旦MetaClaw成形,其将带动类搜索的多年期持续收入增长,将Meta的货币化能力从广告展示向交易闭环延伸。

与此同时,在广告主侧,Meta已着手为中小企业(SMB)广告主构建全自动创意生成与广告投放代理工具,进一步扩大其在广告主预算中的份额。

核心广告业务:增长跑道仍被低估

大摩的核心广告假设并不激进,但仍高于市场一致预期。

大摩预测Meta 2026年和2027年广告收入分别增长约28%和21%,对应收入预测分别约2575亿美元和3116亿美元,高于市场一致预期约3%至5%。支撑这一判断的关键逻辑在于:Meta旗下应用用户日均使用时长(Facebook约40分钟、Instagram约60分钟)仍处于加速扩张态势,且视频内容占比提升令流量质量更具变现潜力。

在产品管线层面,Meta在2025年第四季度财报中披露,2026年还有10项功能尚待推出,涵盖大模型驱动的内容推荐优化、WhatsApp广告位扩展,以及将Threads广告推向英国、欧盟和巴西市场等举措。公司在核心业务上1至2年的前向增长能见度依然清晰,下一个重要增长节点预计将于2027年到来——届时大语言模型将被用于分析Meta的原生数据,以进一步提升情境化广告信号质量。

裁员红利:潜在削减20%员工,抬高EPS下限

大摩将报道中的潜在20%裁员计划定性为积极信号,认为此举将为EPS建立更高的安全边际。

若Meta削减约15773个员工岗位,按每人年均成本20万至60万美元区间估算,对应年化运营支出节省约31.5亿至94.6亿美元,约相当于大摩2027年Meta EBIT预测值的3%至9%。折算至每股收益,此举可在基础情景之外额外贡献逾1美元的2027年EPS,或在广告市场走弱时作为缓冲垫。

值得注意的是,基础情景模型中尚未纳入上述裁员带来的节省效益——模型已预设2026至2027年折旧摊销大幅攀升,分别约为319亿和513亿美元,以反映Meta持续高强度的基础设施投入。若裁员得以兑现,则可有效对冲成本上行压力,令2027年36.31美元的每股收益预测具备更强的确定性。

催化剂日历:5月与9月是关键时间窗口

大摩将2026年5月和9月列为Meta两个潜在的重要催化剂窗口。

5月方面,Meta去年曾举办首届LlamaCon AI开发者大会,大摩预计2026年可能续办,届时Meta有望发布最新模型与产品进展,有媒体报道亦提及5月可能有新模型推出。9月方面,Meta通常在该月举办年度Connect开发者大会,历来是产品路线图与技术里程碑的集中发布场合。

以上两个时间节点的产品与模型发布——尤其是MetaClaw相关能力的落地,将是驱动市场重新评估Meta ROIC可见度、进而推动估值修复的关键变量。目前,市场期权隐含概率显示,Meta股价在未来12个月内突破775美元目标价的概率约为13.6%,触及1000美元牛市情景的概率约为0.9%,而跌至450美元熊市情景的概率约为31.7%。

Comments