炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

曾凭借国产二价HPV疫苗馨可宁一战成名,登顶A股生物疫苗板块的万泰生物在2025年交出了上市以来最差成绩单。年报数据显示,公司全年实现营业收入18.19亿元,同比下降18.99%;归母净利润-3.98亿元,同比大幅下滑474.89%,历史首次出现年度净亏损。扣除非经常性损益后净亏损进一步扩大至6.23亿元,加权平均净资产收益率跌至-3.30%。

从季度经营数据来看,万泰生物的亏损呈现逐季加剧态势,经营企稳信号迟迟未现。一季度公司亏损5277.69万元,二季度亏损规模扩大至9143.54万元,三季度短暂收窄至2879.09万元,四季度单季亏损却飙升至2.25亿元,单季度亏损额超过前三季度亏损总和。与此同时,库存积压、资金使用率降低、产能闲置、资产减值等风险集中显现,不仅大幅拖累当期利润,更成为后续经营的潜在包袱。

产品、政策、市场三重挤压 两大主营业务双双失守

万泰生物业绩巨亏的核心原因,是两大主营业务同时陷入衰退,昔日利润奶牛的疫苗业务彻底失势,而作为稳定器的体外诊断业务亦无力托底,双重压力下公司失去业绩基本盘。

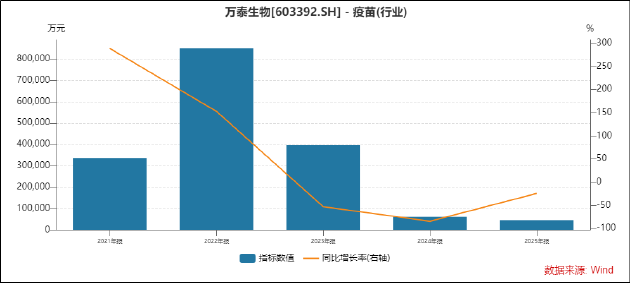

具体而言,疫苗业务曾是万泰生物绝对的业绩核心,2022年凭借二价HPV疫苗馨可宁贡献超85亿元营收,占总营收比重超70%,毛利率长期维持在85%以上,成为公司高速增长的核心动力。

但从2023年开始,疫苗业务急转直下,2024年营收已暴跌至6亿元左右,2025年颓势进一步加剧,报告期内疫苗业务营收4.57亿元,同比下滑24.63%,毛利率更是暴跌超43个百分点。

疫苗业务的溃败,是政策、市场、产品三重因素叠加的结果。政策层面,2023年起全国多地启动HPV疫苗集中带量采购,二价HPV疫苗成为集采重点对象,万泰生物馨可宁中标价格从单支329元暴跌至30元左右,降价幅度超90%。价格的断崖式下跌导致二价疫苗毛利率从巅峰时期的90%以上,暴跌至2025年的不足30%,单支利润几乎归零。

市场层面,双重竞争压力让二价疫苗需求显著萎缩。一方面,沃森生物等国产二价HPV疫苗陆续上市,以更低价格参与市场竞争,进一步瓜分存量市场,万泰生物失去价格优势;另一方面,2023年进口九价HPV疫苗获批适用年龄从16-26岁扩至9-45岁,覆盖二价疫苗核心目标人群,消费者优先选择防护范围更广的九价疫苗,导致二价疫苗市场需求出现断崖式下滑。

而被公司视为翻盘希望的国产首款九价HPV疫苗馨可宁9,2025年6月获批上市后商业化表现远不及预期。为快速抢占市场,馨可宁9定价仅499元/支,为进口默沙东九价疫苗的约38%,但低价策略并未带来销量爆发,公司全年疫苗业务收入不足5亿元,创历史新低,二价疫苗的业绩缺口仍难以弥补。

与此同时,国产九价疫苗赛道已变得极度拥挤,康乐卫士、博唯生物等国产九价疫苗已进入临床三期,预计2026年陆续上市,未来馨可宁9将面临国产竞品与进口产品的双重围剿,市场突围难度较大。

除HPV疫苗外,公司水痘、带状疱疹等传统疫苗营收规模不足亿元,20价肺炎、十一价HPV等在研产品尚处临床早期,预计2030年后才能上市贡献营收,疫苗业务短期内无新的业绩增长点,转暖无望。

作为曾经的业绩稳定器,体外诊断业务在2025年同样表现低迷,未能对冲疫苗业务的亏损。2025年,万泰生物体外诊断业务实现营收13.08亿元,同比下降18.65%,毛利率较2024年下滑7.98个百分点至56.99%,营收与盈利双降。

减值、应收、折旧三座大山 未来经营包袱沉重

在核心业务溃败的同时,万泰生物在资产运营与财务管理层面同样暴露出多重严重问题,现金流承压、库存积压、应收账款高企、资产闲置减值等风险持续发酵,不仅加剧了2025年的亏损,更成为2026年及未来经营的潜在包袱。

其中,存货减值成为吞噬公司利润的重要因素,疫苗产品的库存压力尚未完全释放。2025年末公司存货余额同比下降30.97%至2165.84万支,但主要是二价HPV疫苗被动清理与大额计提减值的结果。

2025年公司资产减值损失达2.15亿元,几乎全部来自存货与合同资产减值,其中绝大部分为二价HPV疫苗的减值计提,该部分减值损失占公司当期亏损额的54%,是导致公司由盈转亏的重要推手。

截至2025年末,公司计提后库存商品账面价值为2.69亿元,若后续九价HPV疫苗市场推广不及预期,或二价HPV疫苗库存清理进度放缓,公司未来仍存在持续计提资产减值的风险,进一步挤压利润空间。

应收账款方面,2025年末公司应收账款及票据为16.25亿元。2021年-2025年,公司应收账款周转天数分别为92.26天、99.7天、226.37天、403.36天、361.92天,2025年虽有所缩短但仍处于历史高位,资金周转效率欠佳。

固定资产折旧方面,2025年公司为九价HPV疫苗扩产、诊断设备更新,新增固定资产投资3.5亿元,固定资产余额达28.7亿元,但当前疫苗、诊断业务产能利用率不足,大量固定资产闲置,固定资产折旧费用同比增长14.7%至2.63亿元。

整体来看,万泰生物2025年的巨亏是核心业务失势、市场应对失误、资产管控失当等多重问题集中爆发的结果,曾经依靠单一疫苗产品缔造的辉煌已然落幕。眼下,九价疫苗商业化、化解库存等问题仍待解决,公司能否摆脱经营困境仍有待观察。

责任编辑:公司观察

Comments