本週上市的公司還是不少的,不過我最看好的是明天上市的$Marqeta, Inc.(MQ)$ ,上週南美獨角獸DLO股價表現很優秀,MQ表現預計會更勝一籌,下面一起來看看金融支付行業的小怪獸如何成長吧。

招股信息:

- 股票代碼:$Marqeta, Inc.(MQ)$

- 上市時間:6月9日

- 發行規模:4550萬股

- 發行價格:20-24美元

- 估值:120億美元

- 募資規模:約 10億美元

- 募資用途:用於營運資金、其他一般公司用途;

- 主承銷商: 高盛、摩根大通

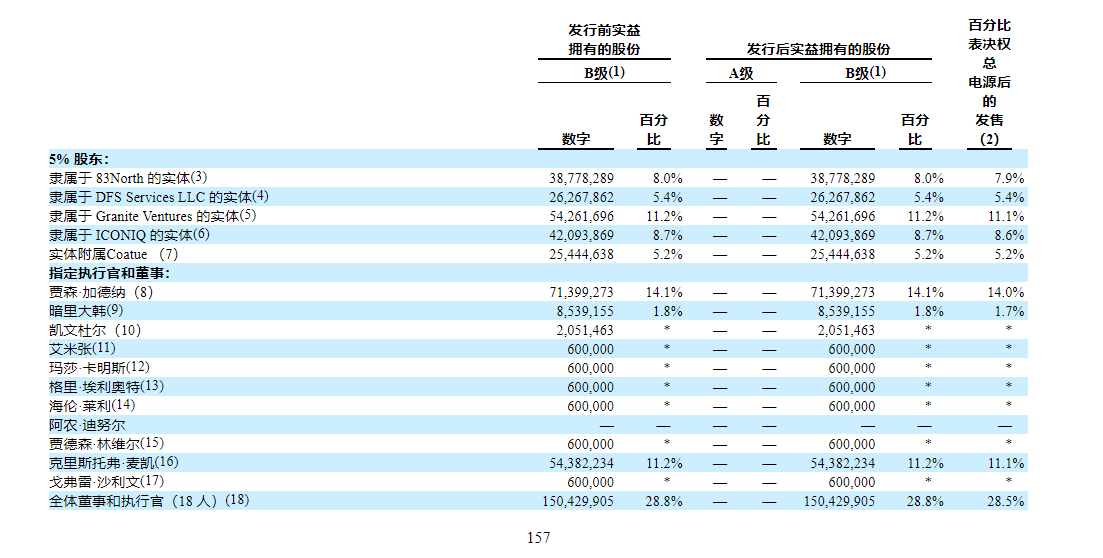

- 機構持倉:早期,Marqeta 從包括 83North、DFS Services、Granite Ventures、ICONIQ 和 Coatue 在內的投資者那裏獲得了至少 5.02 億美元的股權投資。與投資者 Granite Ventures 有關聯的實體持有該公司 11.2% 的股份。機構老股東沒有參與IPO認購,但也沒有人套現,這個情況還是挺少見的。

公司背景:一張優惠券引發的創業

Marqeta 成立於 2010 年,自稱是“世界上第一個現代髮卡平臺”,爲公司發行的借記卡提供支持。這家支付初創公司由其創始人兼首席執行官 Jason Gardner 領導,這家公司的起源很有意思,把上個公司賣掉財富自由之後,老闆和朋友去吃壽司,然後朋友建議他把優惠券做到信用卡上,然後他的新事業就開始了。

現在公司即將上市,老闆還給老婆寫了封情書,股東信引用了三首搖滾樂,看來老闆是個不折不扣的搖滾樂迷哈哈。

業務:世界上第一個現代髮卡平臺

Marqeta 的技術定位於借記卡發行和處理領域,使向員工或客戶發行卡的公司能夠更多地控制批准哪些交易。自 CEO Jason Gardner 創立 Marqeta 以來的 11 年裏,該公司經歷了 3 次迭代,最終登陸了它今天銷售的靈活的應用程序編程接口 (API) 系統。Marqeta 的開放 API 提供高度可擴展、基於雲和可配置的支付基礎設施的即時訪問,使公司的客戶能夠啓動和管理他們自己的卡計劃、發行卡以及授權和結算支付交易。

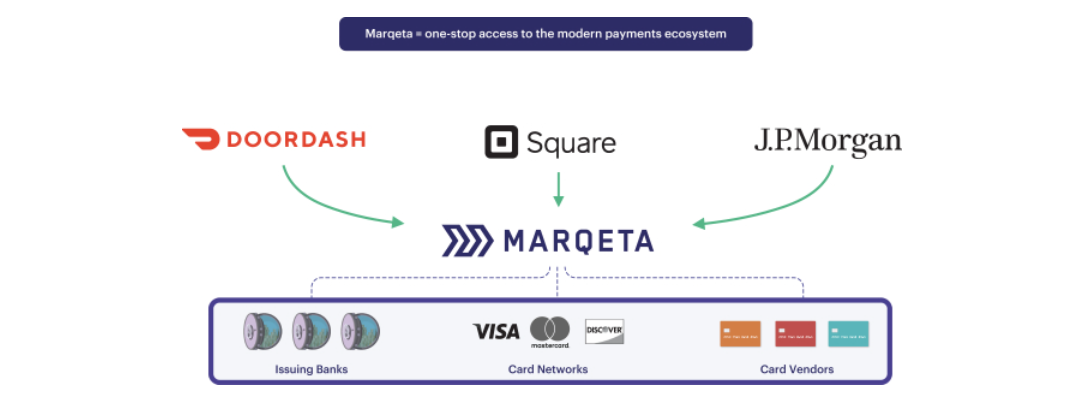

DoorDash 和 Instacart 是這家金融科技公司的首批客戶,他們將 Marqeta 驅動的借記卡發放給自由職業者,他們會刷卡支付餐費或雜貨費用。分期付款公司 Affirm 和支付巨頭 Klarna 和 Square 也是公司的客戶。

Marqeta 爲現代髮卡和交易處理提供了一個單一的、全球性的、基於雲的、開放的 API 平臺。與傳統基礎設施相比,Marqeta 平臺爲技術驅動、開發者主導的公司提供下一代支付體驗,並且能夠很好地滿足商業顛覆者、科技巨頭和大型金融機構的支付需求。Marqeta的平臺也受到大型金融機構的青睞,以改進其現有產品並與數字原生新市場進入者保持競爭力。

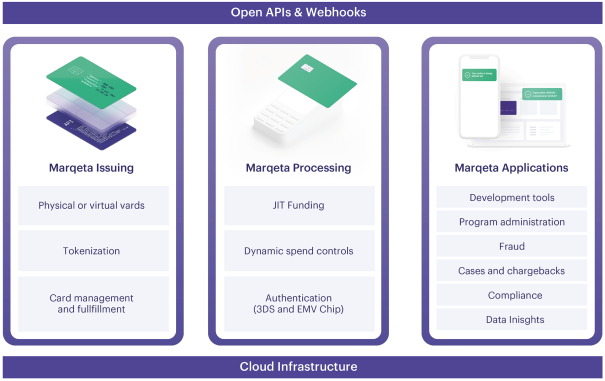

在其核心,Marqeta的平臺提供三個主要功能:Marqeta 發行、Marqeta 處理和 Marqeta 應用程序,用於啓動、擴展和管理卡計劃。

- Marqeta發行:使客戶能夠發行實體卡、虛擬卡和代幣化卡

- Marqeta處理:身份驗證、即時融資、自定義交易配置等

- Marqeta 平臺:客戶可以利用涵蓋整個支付生命週期的應用程序,包括開發人員工具、卡管理、交易監控和反欺詐。

Marqeta 的現代髮卡平臺使公司的客戶(包括 Affirm、DoorDash、Instacart、Klarna 和 Square 等企業)能夠創建定製的支付卡,爲其客戶和最終用戶提供創新的支付體驗。在現代髮卡興起之前,創建卡片緩慢、複雜且容易出錯。Marqeta 幫助解決了這些問題。Marqeta的平臺由開放的 API 提供支持,使企業能夠爲作爲其核心業務的核心或支持其核心業務的消費者和商業用例開發現代、無摩擦的支付卡體驗。截至 2020 年 12 月 31 日,Marqeta擁有約 5700 萬張活躍卡,在截至 2020 年 12 月 31 日的十二個月期間,在全球平臺上處理了約 16 億筆交易。

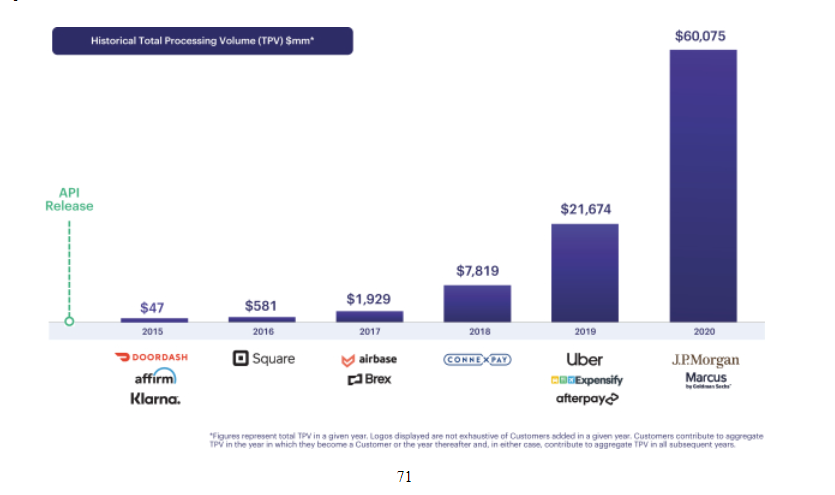

2020 年,Marqeta 平臺處理了 601 億美元的 TPV(總處理量),比上一年的 217 億美元增長了 177%。Marqeta 已經成爲許多顛覆性垂直領域的髮卡平臺類別領導者,包括按需交付、替代貸款、費用管理、支付、數字彙款和數字銀行。Marqeta的平臺受到大型金融機構的青睞,以改善他們現有的產品,並在以技術爲中心的新市場進入者中保持競爭力。

截至 2021 年 3 月 31 日,通過 Marqeta 平臺發行了大約 3.2 億張卡,公司正在將卡發行大衆化,使其成爲髮卡銀行、卡網絡和企業客戶之間管理卡發行和處理各個方面的關鍵接口。

財務:每一筆訂單都賺錢,訂單越多越賺錢

Marqeta的主要收入來自通過Marqeta的平臺處理支付交易產生的交換費。交換費由卡網絡確定,Marqeta收取的總交換費取決於各種因素,包括處理量、商戶類別代碼、交易規模和其他交易屬性。對於某些合同下的客戶,他們的收入份額百分比隨着各自處理量的增加而增加。

雖然公司招股書沒說具體的費用抽成,但在2020年 3 月,老闆曾告訴媒體,按需交付交易的數量在三個月內增加了兩倍,每筆都爲他的公司賺錢。該公司表示,處理政府刺激付款可能有助於將 Marqeta 的收入提高到 2021 年第一季度的 1.08 億美元,就招股書來說,老闆的預期確實在今年達到了。

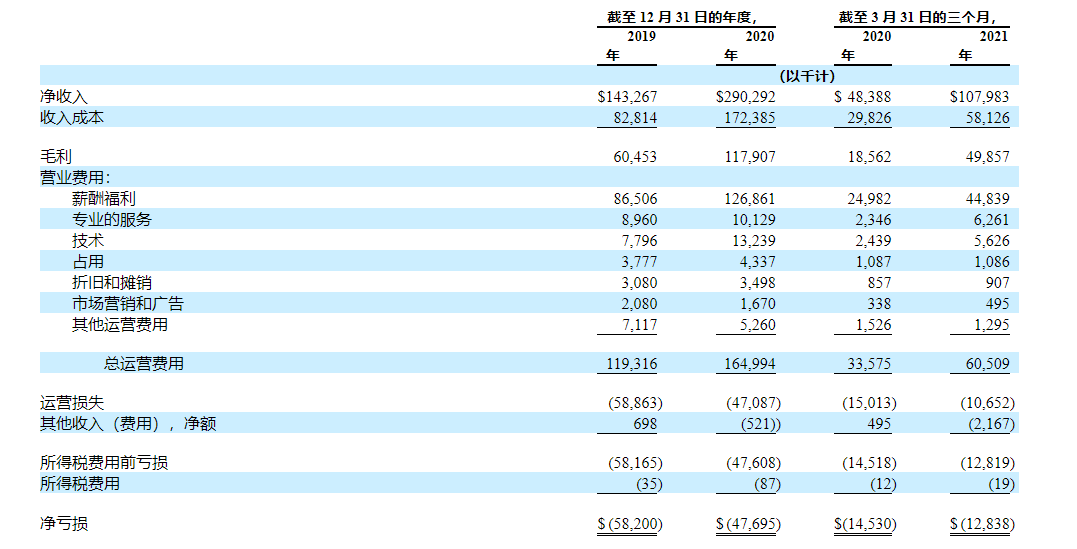

截至2019年12月31日和2020年12月31日止年度,公司的總淨收入分別爲1.433億美元和2.903億美元,增長103%,其中 Square 產生了 1.177 億美元。這一增長主要是由於 TPV 增長了 177%。這一增長是由於 Square 產生的處理量增加了 170%,以及所有其他程序(不包括 Square)產生的處理量增加了 188%。截至 2019 年 12 月 31 日和 2020 年的每個年度公司實現了超過 200% 的以美元爲基礎的淨收入保留率,說實話,我是第一次見這麼高的公司。

過去一年,公司的收入達到了爆發式增長,但是公司還未實現盈利,截至2019年12月31日和2020年12月31日止年度,公司分別產生了5820萬美元和4770萬美元的淨虧損,下降了18%。Marqeta還有一個隱憂是收入過於集中,在截至 2019 年 12 月 31 日和 2020 年的年度中,公司最大的客戶 Square 產生了 60% 和 70% 的淨收入。在截至 2020 年 3 月 31 日和 2021 年的三個月中,Square 的淨收入分別佔淨收入的 66% 和 73%。

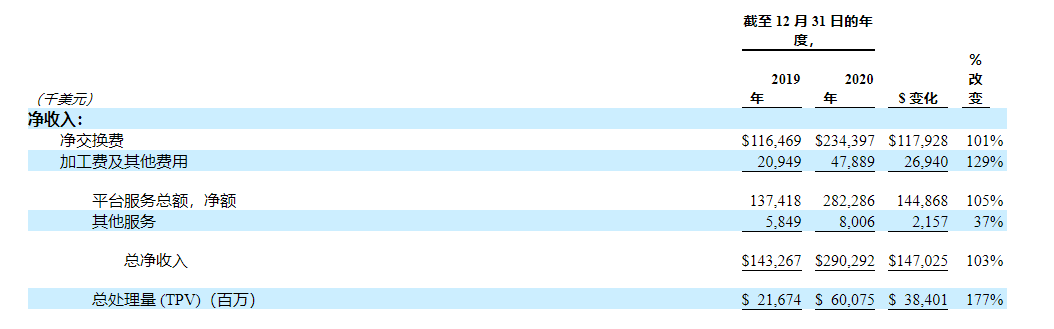

TPV 的增加推動了 1.179 億美元或 101% 的淨交換費增加。關於TPV的增長,截至 2020 年 12 月 31 日止年度的淨收入增長放緩,主要是由於加工組合的變化。具體而言,產生較低交換費用的消費卡處理量和PIN網絡量增長快於商業處理量,這通常會產生更高的交換費。與截至 2019 年 12 月 31 日止年度相比,TPV 的增加也推動了截至 2020 年 12 月 31 日止年度的收入份額增加了 161%。至2020年12月31日的財年,由於自動櫃員機處理量的增加,處理和其他費用比截至2019年12月31日的財年增加了2690萬美元,即129%。

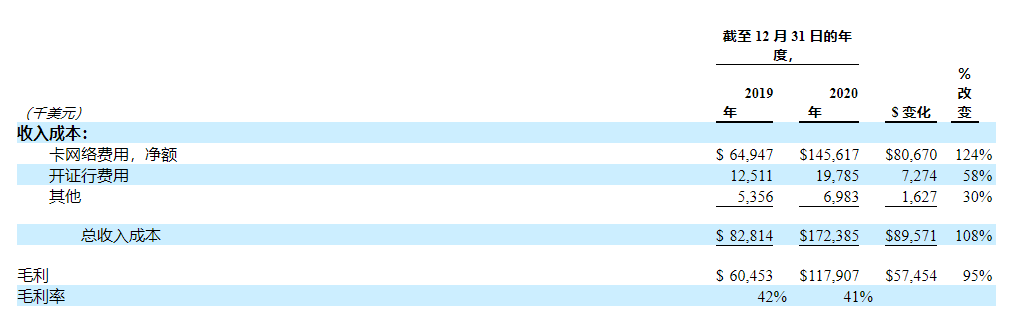

公司的成本主要來自卡網絡費用,公司年度毛利率爲41%,截至 2021 年 3 月 31 日,Marqeta 擁有 2.476 億美元現金和 1.935 億美元總負債。截至 2021 年 3 月 31 日的十二個月的自由現金流爲 7420 萬美元。

行業發展:數字支付擴張加速

數字商務正在迅速增長。Visa 估計,從 2016 年到 2022 年,在線進行的全球零售商業的份額預計將從 9% 增加到 19%,增加一倍以上。同樣,Euromonitor 預計到 2025 年電子支付將佔全球總交易量的 46%,高於 2017 年的 31%。貝恩公司估計,由於COVID-19大流行的影響,2025 年全球數字交易量的百分比將從 57% 增加到 67%。據麥肯錫稱,由於COVID-19,幾個月內發生了五年的變化大流行,隨着消費者和企業在線購買更廣泛的商品和服務,全球現金支付下降了過去幾年年下降率的四到五倍。

總結:

Marqeta有三點讓我印象深刻:公司上市機構老股東不套現、200%的淨收入保留率的公司、還有超過100%的淨收入增長幅度。毫無疑問Marqeta是一隻正在成長的猛獸,但是虧損和大客戶依賴的毛病也是不容忽視的,上市首日表現肯定會非常好,但是我個人依然認爲,長期持有還要看接下來的財報,以及公司上市後能否多拉一些大客戶改善一下收入結構來源就更好了~

Comments