康諾亞:產品尚未商品化,典型的醫藥虧損股,亮點是創始人背景強,機構股東陣容強大,基石佔比高,而且大部分是機構股東。具體看下文分析。

插播一段:

今天心瑋醫療通過聆訊,保薦人是高盛和中金。一起看下。公司是一家創新型神經介入醫療器械公司,產品組合包括神經介入及心臟醫療器械。兩款核心產品分別是CaptorTM取栓器械("Captor")及左心耳封堵器。

心瑋和今天剛結束招股的歸創通橋是一同個賽道,但營收等數據不如歸創,估值應該會比歸創低一些。

今天晚上每日優鮮在美股上市,據說是下限定價,確實是一個不咋好的信號。但破發的概率也不大。

亞朵還沒細看,應該也可以打,先不着急,還有好幾天才結束。

小鵬的分析見下文。

新股名稱:康諾亞,代碼02162

招股日期:6月25日-6月30日10:30(部分券商提前截止)

中籤日期:7月7日

暗盤時間:7月7日

上市日期:7月8日

每手股數:500股

公開發售:佔比10%,5,827,000股,合計11654手。

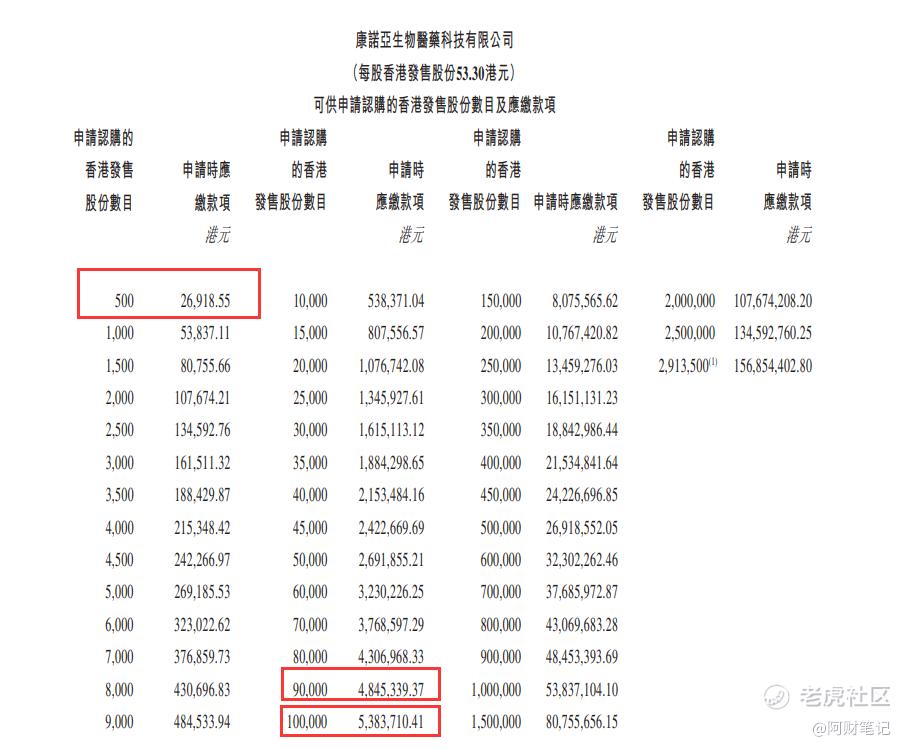

招股價:50.5-53.3港幣

一手入場費:26918.55港幣(53.3*100股*101.0077%)

市值:136.85-144.44億

市盈率:虧損

綠鞋:有。

保薦人:大摩、中金、華泰國際

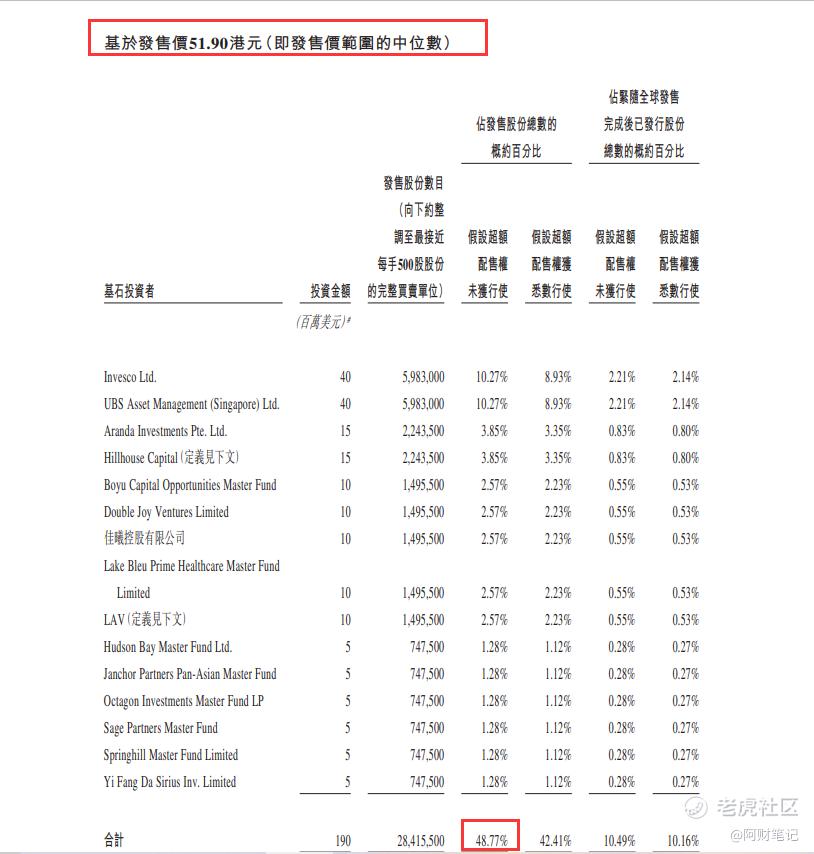

基石:有15名,認購金額14.7億港幣,按照中間價就散,合計認購48.77%。基石陣容比較大牌,認購比例高。

資金用途:

約60%(1,718.30百萬港元),於未來三至五年內,將主要用於核心及主要產品的研發及商業化:

約15%(429.60百萬港元),將用於我們其他在研產品的臨牀前評估及臨牀開發,包括CM313(CD38抗體)、MIL95/CM312(CD47抗體)、CM338(MASP-2抗體)、CM355(CD20xCD3雙特異性)、CM350(GPC3xCD3雙特異性)及CM336(BCMAxCD3雙特異性)。

約15%(429.60百萬港元),將用於我們新生產及研發設施的租賃付款,及購買機械及設備。我們預計在2022年完成第一階段新商業化規模生產設施,預計將爲我們提供16,000公升的額外產能。詳情請參閱「業務-我們的平臺-CMC及生產-符合cGMP規定的基地」段落;

(d) 約10%(286.40百萬港元)將用於我們的一般企業及營運資金用途。

甲尾:485萬港幣

乙頭:539萬港幣

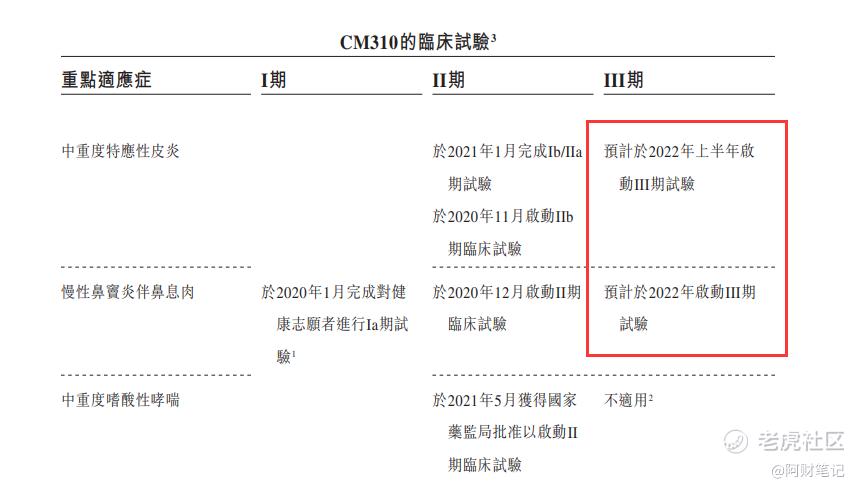

公司簡介:於2016年成立,是一家生物科技公司,專注於自主發現及開發自體免疫及腫瘤治療領域的創新生物療法。核心產品CM310,是一種針對白介素4受體α亞基(IL-4Rα)的拮抗性抗體,用於治療多種過敏性疾病,如中重度特應性皮炎(AD)、中重度嗜酸性哮喘和慢性鼻竇炎伴鼻息肉(CRSwNP)以及潛在慢性阻塞性肺疾病(COPD)。

在該等治療領域不斷髮現及開發新的候選藥物,除了核心產品外,管線還包括八種處於不同研發階段的候選藥物,其中五種爲臨牀階段候選藥物(在國產同靶點藥物或同類別藥物中,均處於取得中國及╱或美國臨牀試驗申請批准的前三位),以及三種處於可進入臨牀試驗申請階段。所有候選藥物目前均處於開發階段,且我們可能最終無法成功開發及上市CM310等候選藥物。

目前正處在臨牀二期,預計2022年進入三期。

業務模式:基於差異化或經臨牀驗證的作用機制自行發現及開發創新療法。爲配合內部研發工作,通過合資企業或對外授權安排與第三方合作開發及商業化候選藥物。我們已建立九種可進入臨牀試驗申請及臨牀階段的候選藥物的產品線,其中五種處於臨牀階段。

個人比較認可合作開發的業務模式,利益共享,風險共擔,不是自己苦哈哈地研發。

創始人背景:創始人陳博博士在醫藥行業擁有豐富的經驗。於2011年6月創立武漢華鑫康源生物醫藥有限公司(「華鑫康源」),該公司爲一家專注開發單克隆抗體藥物的生物製藥公司。其後,於2013年1月至2015年3月,於上海君實生物醫藥科技股份有限公司(「君實生物醫藥科技」,一家於香港(股份代號:1877)及上海(證券代碼:688180)雙重上市的公司)擔任總經理及執行董事,其後於2016年12月前一直擔任首席科學家,於2018年3月前,一直擔任君實生物醫藥科技的董事。

行業發展:根據弗若斯特沙利文的資料,於2020年,中國中重度特應性皮炎、中重度嗜酸性哮喘及慢性鼻竇炎伴鼻息肉的藥物市場分別爲311.7百萬美元、897.6百萬美元及107.9百萬美元。

IL-4Rα抗體等生物藥有望提供遠超皮質類固醇及免疫抑制劑的標準治療的療效,同時將安全風險降至最低。截至最後實際可行日期,全球有一種靶向IL-4R的藥物已上市,6種靶向IL-4R的藥物及候選藥物處於臨牀階段,其中四種臨牀階段候選藥物正在中國進行臨牀試驗,CM310爲進程最快的一種藥物。

賽諾菲╱再生元的度普利尤單抗(達必妥)是中國及全球首個及唯一已推出市面的IL-4Rα抗體。於2020年的全球年銷售額達40億美元,當前在中國的年治療成本爲人民幣85,320元,且已於2020年被納入國家醫保目錄。

財務數據:產品沒有商業化,沒有主要營收,2019、2020年研發費用是6481萬元和1.27億元。

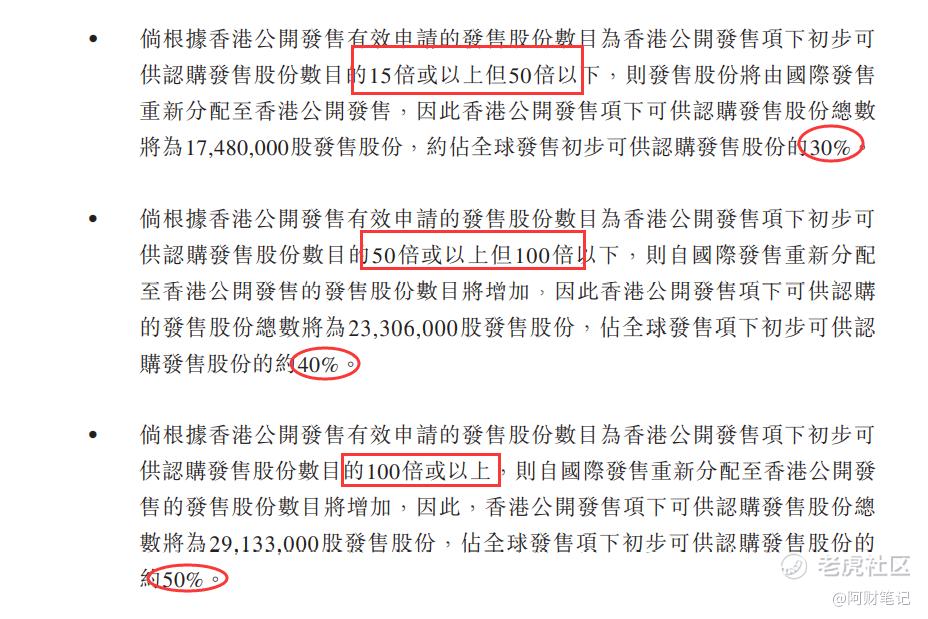

回撥機制:(備註,此股1手=500股)

超額認購15倍-50倍,公開發售部分將增至30%,即17,480,000股,則甲乙組各17480手

超購50倍-100倍,則公開發售部分上調至40%;即23,306,000股,則甲乙組各23306手

超購100倍或以上,則公開發售部分上調至50%,即29,133,000股,則甲乙組各29133手。

中籤率預測:目前已超購82倍,最終肯定超購100倍,回撥50%,甲乙組各2.9萬手貨。預計25萬人申購,一手中籤率5-8%,申購80手穩中一手。

個人觀點:公司產品還沒到三期,距離商業化時間較長,不確定性大;但認可他們“合作研發”的發展模式,與大藥業深度綁定,目前已與石藥集團、樂普生物、諾誠健華等公司有合作,這對小公司來說是一種保障。

另外看好創始人背景和實力,機構股東、本次基石也是加分項。綜上,會申,但錢不夠,最終只能套餐和一手融。

有沒有醫藥專家,說說看法啊。

Comments