一、從老巴的視角如何看星巴克$(SBUX)$?

1、生意模式簡單,全球賣咖啡,有穩定經營歷史,作爲生活升級消費品,在中國市場還有較大潛力;

2、管理團隊堅持分紅,回購股票,利用大量自由現金流,不停開新店;

3、財務上,近5年的ROE都在30%以上,經營淨現金流大於淨利潤,產生了大量自由現金流,高毛利(60%)

二、從林奇的角度如何看星巴克?

1、屬於穩定增長階段的企業,有穩定分紅紀錄和股票回購紀錄美國市場進入瓶頸

2、押注中國市場,具有一定困境反轉企業特徵

三、如何評估星巴克的價值?

1、自由現金流估值

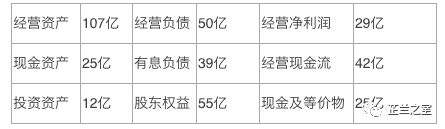

2017年財年財務簡表(單位:美元)

根據2017年年報,星巴克的淨資產約爲55億元,佔總資產到比例約爲38%,公司的資產負債率約爲62%,淨資產收益率ROE約爲51%。2017年經營現金流42億元,資本開支爲15億,自由現金流爲27億,以美國十年期國債收益率約爲2.5%,並考慮到美國近期進入加息週期,給予30倍的自由現金流進行估值,則星巴克的估值爲30*27=810億美元,截止北京時間2017年12月27日,星巴克每股價格爲57.14美元,對應市值爲813億美元,處於基本合理估值範圍;

2、市場成交價格估值

2017年7月,星巴克以13億美元的代價從華東市場合作夥伴上海統一手中回購了50%的股權,華東市場一共約有1300家的門店,以此推算,每個星巴克門店的市場價值約爲200萬美元。目前,星巴克全球約有2.7萬家門店,其中自營的約爲1.3萬家,由於每個門店在不同的區域,有自營也有他營,所以市場價值不一定相同,假設以每家門店200萬美元的價值進行估算,則星巴克的估值爲200*2.7=540億美元,對應每股價格爲540/14.2=38美元,則星巴克當前813億美元處於偏高估狀態。

四、800億市值的星巴克是否值得買入?

1、過去7年ROE30%以上可持續?

星巴克的生意模式就是:通過現有門店獲取大量的現金流,然後用獲取的大量現金流,再繼續開更多的門店。這個模式決定其本身的就是一個輕資產的生意,而這個生意的毛利高達60%左右,所以我認爲未來ROE保持在30%以上是可以持續的。

2、2018年的經營策略看看未來是否有增長?

增加美國同店銷售額:有一定難度食品和飲料開發創新:產品創新,必須要做,

促進增長加速數字平臺的勢頭:大勢所驅,可以提升效率,降低成本

中國市場的長期增長:這是一個重要戰略,和中國大的消費升級趨勢契合通

過siren零售提升星巴克體驗:有待觀察

獲得家庭咖啡市場份額:有雀巢這樣巨頭,難度較大

所以,未來的增長主要在於產品的創新和押注中國市場的戰略,另外通過加速數字平臺,進行成本控制。

綜合1,2兩點,從長期(至少5年以上)來看,星巴克是具有投資價值的,其長期的投資年化回報率會接近30%左右;但是,從其經營策略來看,短期盈利能力難以快速提升,而市值又處於偏高估狀態,所以短期內波動會較大,有一定投資風險。

原文首發於微信公衆號:芷蘭之室

Comments