作者:港美股打個新,全網同名!

專注於港股打新、美股打新,關注我,手把手教你港美股打新。

基本概況:

德信服務集團$德信服務集團(02215)$ ,一家深耕於長江三角洲地區、在浙江省處於重要市場地位的物業管理服務提供商。於行業擁有逾16年豐富經驗,連續八年以綜合實力被中指院評爲中國物業服務百強企業,且排名自2014年的第41位上升至2021年的第25位,亦在中國物業管理行業聲名遠揚,於2020年,德信服務被中指院評爲「華東地區物業服務市場地位領先企業」,業務擴張至長三角並向各發達省會城市拓展的全國性發展態勢,覆蓋浙江、安徽、上海、江蘇等7個省份24座城市。

招股信息:

招股日期∶6月29日至7月8日

上市日期∶7月15日

暗盤:7月14日 16:15-18:30

獨家保薦人∶建銀國際

發售2.5億股,90%配售,10%公開發售,另有15%超額配股權

每股招股價爲2.66元至3.44元,集資最多8.6億元,上市開支約5600萬人民幣

按每手1000股,入場費3474.66元

以上限價3.44元計算,市值約34.4億元

截至20年底 ,平均資產淨值約8842萬人民幣

公開發售分爲甲組(500萬或以下申請人)、乙組(500萬以上申請人)

業務∶

18至20年收入分別爲3.97億人民幣、5.12億人民幣、6.92億人民幣

18至20年毛利分別爲9511萬人民幣、1.44億人民幣、2.35億人民幣

18至20年純利分別爲2246萬人民幣、5055萬人民幣、1.05億人民幣

18至20年經調整純利分別爲2246萬人民幣、5055萬人民幣、1.18億人民幣(若不涉及上市開支)

截至20年底,公司在管物業合共175項,在管總建築面積合共2490萬平方米,覆蓋7個省份24座城市。公司自14年起已連續八年以綜合實力評爲中國物業服務百強企業之一,且排名自14年的第41位上升至21年的第25位

公司與德信集團保持長期密切的合作關係。於往績記錄期間,向德信集團所開發的物業及德信集團與獨立第三方開發商聯合開發的物業提供物業管理服務,德信集團爲最大客戶。就德信集團所開發的物業及聯合開發的物業提供的服務產生的收入分別佔20年總收入的58.6%

客戶羣主要包括物業開發商、業主、住戶、商業綜合體、服務式公寓及其他非住宅物業的經營者,向最大客戶德信集團提供服務產生的收入分別佔20年總收入28.9%

集資所得其中約65%將用作擴大業務規模及通過多渠道提高市場份額;約10%將用於多元化及擴展我們的服務產品;約10%將用於投資信息技術和內部管理系統;約5%將用於完善人力資源管理並提升企業文化;約10%將用作營運資金

首次公開發售前進行融資∶

於20年底曾進行發售股權予沈月華女士及陳躍先生,當時發售價較中間價折讓約92%,並設立六個月禁售期

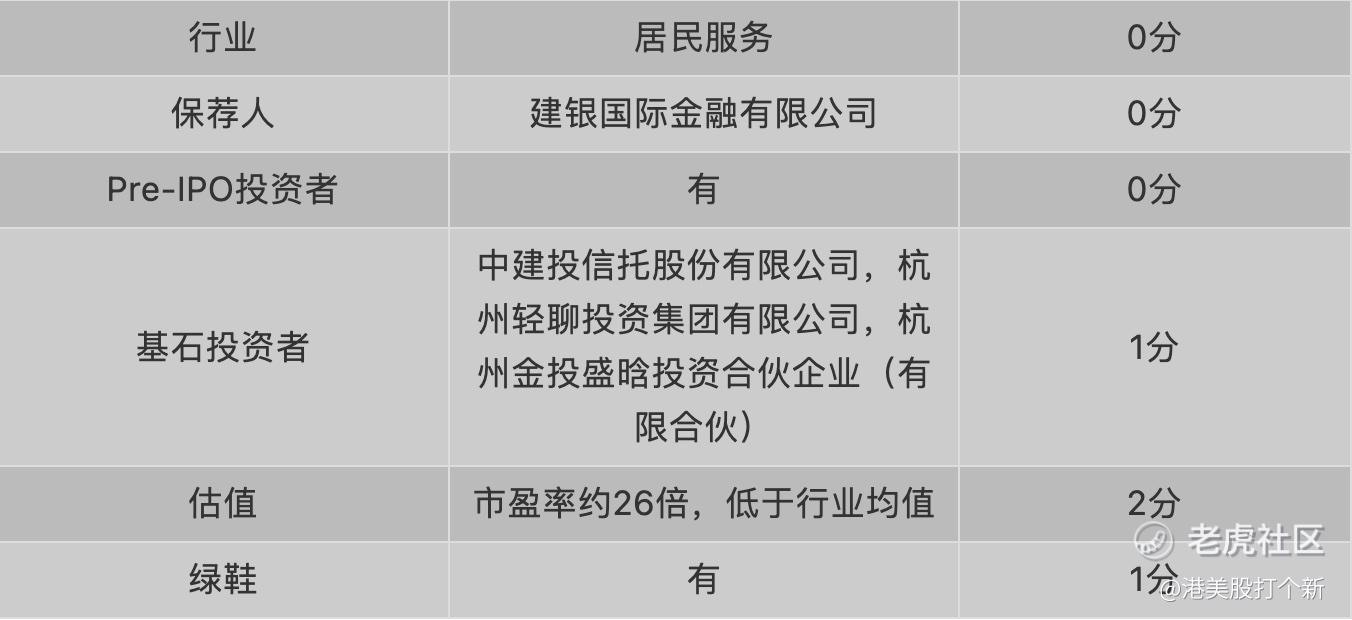

基石投資者∶

引入3名基石投資者,合共認購1.158億港元股份,包括中建投信託股份、杭州輕聯投資集團、杭州金投盛晗投資合夥企業,按中間價計算,約佔發售股份15.03%,設6個月禁售期

上市後主要股東架構∶

董事長鬍一平先生持股52.92%

其他股東持股12.96%

前期投資者沈月華女士持股5.34%

前期投資者陳躍先生持股3.77%

公衆股東持股25%

綜合評價∶

德信服務從規模上看,又是一家小而美的物管分拆上市公司。德信服務最大的亮點在於獨立第三方業務佔比高。但橫向來看,德信服務這個最明顯的優勢在逐漸下降,關聯房企項目或難以爲繼。德信服務自身突破存在問題,企業的市場競爭力也正在遭遇挑戰。德信服務的到期協議的續約率呈現下滑趨勢,2020年滑落至76.9%。說明企業的市場維護能力不足,並沒有隨着市場競爭程度的提升而提升,這不利於企業的可持續發展。

綜上所述,德信服務集團綜合評定4分。這隻新股整體質量一般,存在虧錢概率,穩健的你還是別申購了,後面會有更好的機會。

免責聲明:以上分析僅供參考,不構成任何投資意見,入市有風險,投資需謹慎。

Comments