一、業務分解:

現金流業務:

1. 產品:Search、Ads、Commerce、Maps、YouTube、Google Cloud、Android、Chrome &Google Play

2. 收入:廣告、數字內容銷售、應用和雲服務以及硬件銷售,其中廣告是大頭,在該項收入佔比90%以上。

未來業務:

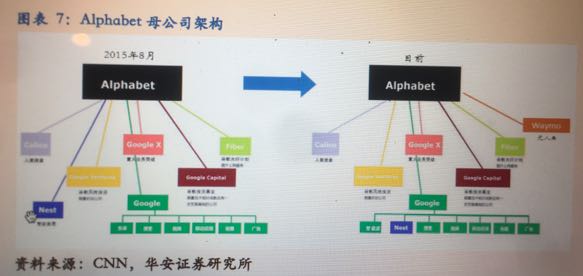

1. Other Bets:Access、Calico、Capital G、GV、Nest、Verily、Waymo and X

2. 收入:互聯網和電視服務、Nest產品和服務,授權和研發服務,這部分收入佔總收入比較低,只有1%左右。

二、定性分析:

1. 公司生意模式簡單(用黑科技賣廣告),04年上市,有穩定運營歷史,在自動駕駛、人工智能等領域佈局領先,未來的前景很光明;

2. 公司管理團隊優秀,優秀的企業家組合帶領一幫科學家在創新的道路上狂奔,公司充滿了創新的文化,同時也關注市場和盈利

3. 公司處於快速增長到穩定增長階段,公司改組了架構,進行了大量的佈局:人工智能、自動駕駛、生物科技和智能硬件,這些領域的佈局可以視爲其隱蔽的無形資產,從這個角度,可以認爲其具有隱蔽資產的特性。

三、定量分析

1. 過去五年平均ROE在15%以上,雖然騰訊ROE比谷歌高,但是谷歌的財務結構更爲穩健,資產負債率低於20%,而騰訊的資產負債率超過了50%;

2. 過去五年的經營現金流遠遠大於淨利潤,谷歌具有極強的現金流獲取能力,而維護現有廣告業務的盈利能力,不需要太多的資本開支,所以,谷歌將大量的現金流投向了代表未來的新技術,這將會爲谷歌未來創造更多的現金流;

3. 公司的過去五年的平均毛利在60%左右,並在未來能夠保持這種毛利水平。

四、如何估值?

1. 自由現金流估值: 以現有的業務進行估算,谷歌每年大概可以創造300億美元左右的自由現金流,參考美國十年期國債收益率進行,毛估估給予35倍,則谷歌的估值在1萬億美元左右;

2. 市盈率估值法:以現有廣告業務收入進行測算,假設今後三年利潤每年增長15%,則2019年淨利潤可以達到300億美元左右,給予35倍PE,則谷歌估值在1萬億美元左右。

五、值得投資?

1. 如果只考慮廣告業務的正常增長,谷歌當前市值在8千億美元左右,如果以1萬億美元作爲其三年內合理估值,則三年內的投資回報率約爲30%,年回報率約爲10%左右,基本也算是一個合理回報,但談不上優秀;

2. 考慮到谷歌在AI領域的領先佈局,通過Ai應用於廣告,提升廣告業務的價值;同時收購了HTC的Pixel開發團隊,取得了相應專利和技術授權,進入高端智能手機行業;並將Waymo升級爲和Google平級的獨立子公司,在自動駕駛領域進行發力。如果三年之內,智能手機或者自動駕駛業務能夠崛起,則谷歌有機會改變完全依賴廣告收入的局面,實現兩分天下,或者三足鼎立。那個時候,谷歌則至少可以現在400億美元以上的利潤,給予35PE,則估值可以達到1.4萬億美元左右。

六、投資風險

1. 谷歌的收入來源單一,90%依靠廣告收入,而在這一塊市場面臨如下挑戰:廣告業務移動化、TAC增加、Facebook激烈競爭,如果谷歌不能有效地應對,則會導致盈利能力下降,從而影響公司估值;

2. 在谷歌新佈局的領域人工智能、自動駕駛和手機硬件等領域,谷歌面臨亞馬遜、蘋果等實力強勁的對手,究竟鹿死誰手還不好說;

3. 谷歌投資了大量的新產品、新技術,比如Calico,研究生物科技,這些投資會消耗大量的現金流,而短期內難以看到收益,一旦谷歌現金流創造能力下降,而這些業務遲遲沒有起色,這將會影響公司價值。

$谷歌A(GOOGL)$

@愛發紅包的虎妞 @Tony特別帥 @小虎活動 #谷歌亞馬遜百度#

Comments