#原油# #原油戰隊# $中國石油股份00857$ $中石化SNP$ $中石化油服01033$ $二倍做多彭博原油ETFUCO$ $美國原油ETFUSO$

作者:地動翼-張恆

摘要:以美英法、以色列、沙特爲一方,以俄羅斯、伊朗、敘利亞爲一方,雙方在中東大打出手。儘管如此,美國、沙特、俄羅斯三大產油國在推動油價上漲方面有共同的利益。製造緊張局勢,形成恐慌預期,成了三方的默契。中國石油來源和運輸通道面臨嚴重威脅。當油價低於50美元時,中國企業賠本生產,對外依存度快速上升。當油價高於80美元時,中國進口石油又將付出過高的資金成本。

1. 影響中國石油安全的主要環節:石油來源、運輸線路、市場價格

1.1 中國石油消費的主要來源

(1)中國石油對外依存度達67.4%,國內產量連續2年下降

2018年1月16日,中國石油集團經濟技術研究院發佈《2017年國內外油氣行業發展報告》稱,2017年中國國內石油淨進口量約爲3.96億噸,同比增長10.8%,增速比上年高1.2個百分點。2017年中國國內原油產量連續兩年下降,估計全年產量1.92億噸,同比下降3.1%,較上年的降幅收窄4.3個百分點。2017年,石油對外依存度達到67.4%,較上年上升3%。2017年,中國原油消費持續中速增長,全年原油表觀消費量爲6.10億噸,同比增上6.0%,增速較上年擴大0.5個百分點。

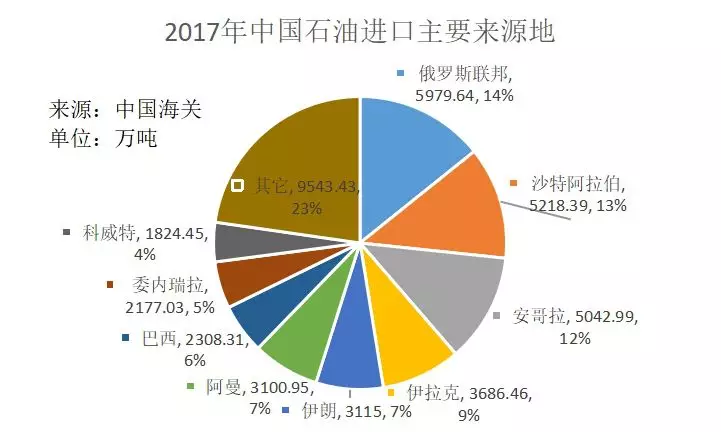

(2)中國石油進口的主要來源地:中東佔44%

據中國海關統計,2017年,中國石油進口總計41996.65萬噸。其中來源最多的9個國家,共進口32453.24萬噸,佔進口總量的77%。這幾個國家依次爲,俄羅斯、沙特阿拉伯、安哥拉、伊拉克、伊朗、阿曼、巴西、委內瑞拉、科威特。佔據第一梯隊的俄羅斯、沙特、安哥三國就達到了進口總量的39%。

按地區劃分,2017年中國自中東國家共進口原油18519萬噸,佔進口總數的44%。可見,中東地區的原油供應對中國石油安全具有舉足輕重的影響。

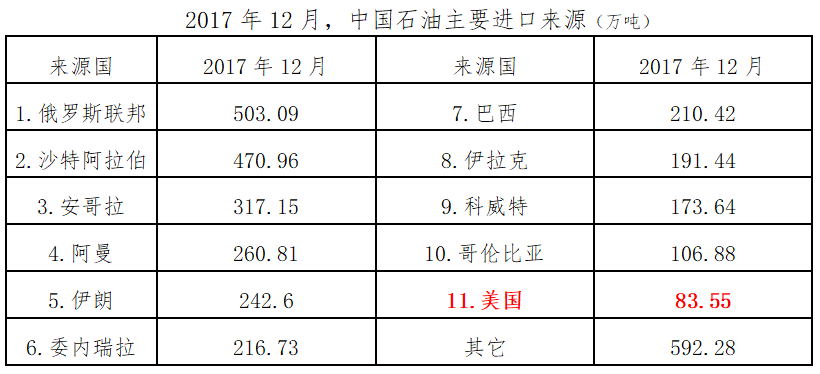

(3)2017年12月,美國成爲中國石油進口第11大來源國

值得注意的是,美國佔中國石油進口來源中地位不斷上升,2017年12月上升到第11位。佔當月進口問題的2.5%。

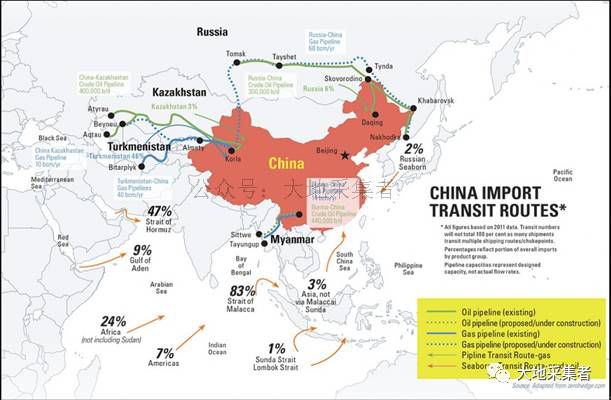

1.2 全球對華輸油線路

中國石油進口線路大致可分爲:東北通道、西北通道、西南通道、海上通道。

東北通道:來自於俄羅斯。由於中俄交界,和中俄之間的戰略協作關係,該通道是最穩定的輸油通道。

西北通道:從裏海經哈薩克斯坦到達中國新疆。該通道相對穩定,但近年來哈國總統納扎兒巴耶夫年事已高,國內可能面臨權力交接危機,在境外勢力介入時可能引起政局動盪,導致輸油通道的風險。

西南通道:中緬輸油通道,自緬甸到中國雲南。於2010年竣工,設計輸油量1300萬噸。是對龐大的海上運輸的分流。近幾年,昂山素季主導的緬甸全國**聯盟上臺後,對外關係較穩重,與中國保持了較好的外交關係。是一條相對平穩的輸油通道。

海上通道:海上運輸是中國石油進口的主要來源。據2016年資料,中國47%的進口石油來自波斯灣霍爾木茲海峽,9%經過給海,24%來自非洲,7%來自美洲。最終83%經過馬六甲海峽。因此,中國在印度洋及周邊的關鍵海峽和港口對中國輸油線路安全有決定性意義。它們包括波斯灣(霍爾木茲海峽)、好望角、馬六甲海峽、馬爾代夫和斯里蘭卡港口、南中國海。

中國石油進口線路圖

1.3 市場價格對國內生產和國外進口的雙重影響

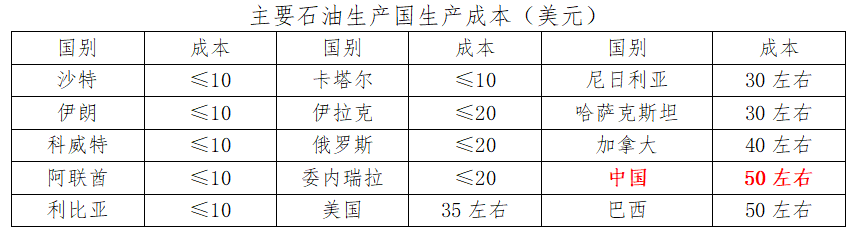

全球主要石油生產國中,中東國家石油生產綜合成本最低,沙特、伊朗、科威特、阿聯酋、利比亞、卡塔爾等國石油生產成本不到10美元。俄羅斯、委內瑞拉、伊拉克等產油大國石油生產成本也不足20美元。而中國石油生產成本最高,達到50美元。

美國近年石油生產成本連續下降,已經降到35美元左右。

因此,對於世界上絕大多數產油國家來說,在油價35-50美元之間都將有利可圖。特別是中東國家,其利潤仍然豐厚。

從中國石油安全角度來看,由於國內生產成本過高,當油價低於50美元時,國內油田將面臨鉅額虧損,影響長期供應能力。最終導致國內供應縮減,提高對外依存度。

油價過高則使中國原油消費付出過高溢價,超額支付過多資金。

布倫特原油價格趨勢(2009.7-2018.4)

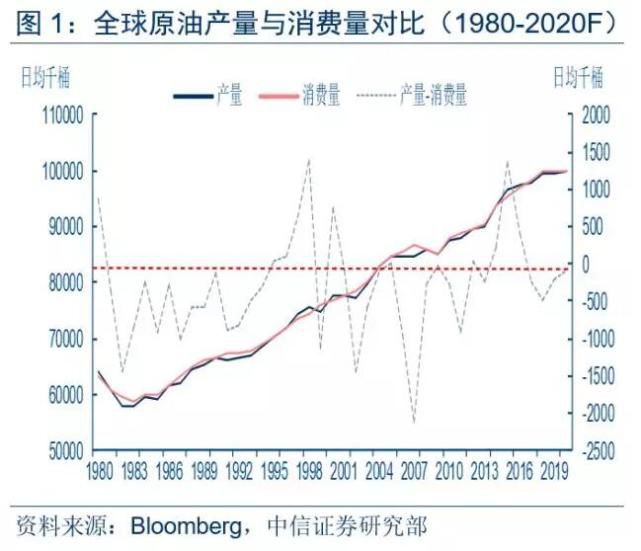

原油供需基本面和預期是決定油價變化趨勢的根本性因素。2014、2015年,石油供需形勢逆轉,供應過剩大幅積累。2014、2015年,國際原油價格斷崖式下跌。布倫特原油價格從110美元左右,下降到2016年1月份的不足30美元。

隨着供需基本面的改善,2016年、2017年原油價格快速回升。布油價格已經較低位上漲1.6倍。目前布倫特油價已達到72美元以上。

2. 當前全球石油市場的變化

近幾年來,歐佩克、俄羅斯、美國等主要產油國和產油集團產油集團發生持續變化。委內瑞拉、沙特等歐佩克國家產油持續下降,美國產油不斷上升、鋼鐵石油集團代言人上臺,中東地區地緣形勢惡化。沙特、俄羅斯、美國在油價上漲方面有共同的利益。

2.1 美國:成爲全球第一大產油國,鋼鐵石油集團代言人上臺

2007年,美國原油產量佔全球比例結束了長達20年的下跌開始掉頭向上。2013年,美國產油全球佔比超過俄羅斯、沙特跌居全球第一位。2017年全球佔比已達16%。與此同時,沙特、俄羅斯的佔比維持在12%-13%。

美國原油供應缺口正變得越來越小,據Bloomberg預測,2022年前後美國將60年來首次成爲石油淨出口國。美國石油供需格局的的變化將使美國變成一個越來越內向的國家。這對於美國的全球能源政策和地緣戰略產生難以預估的深刻影響。

2017年,特朗普上臺成爲美國總統。特朗普的上臺雖然出人意料,卻深刻反映了美國內部利益格局的變化。特朗普背後主要的利益集團和支持者是傳統產業、鋼鐵石油集團、軍工產業、鏽帶藍領等保守勢力。爲了兌現競選承諾,特朗普採取了一系列政策措施。包括基礎設施振興計劃、擡升油價、減稅等。特朗普任命了石油巨頭埃克森美孚董CEO蒂勒森爲任內第一位美國國務卿。美國商務部長還表示,爲了減少對華貿易逆差,中國應向美國進口“很多很多液化天然氣”。

2.2 產油國政治變局、經濟動盪對原油供應的影響

(1)委內瑞拉

據EIA報告,委內瑞拉石油產量的下滑可能會持續至至少2019年年底。其產量已經從2016年初的230萬桶/日降至2018年3月的160萬桶/日。

2014-2015年油價大幅跳水,使得財政收入、社會保障嚴重依賴石油產業的委內瑞拉處於極度的經濟危機之中。食品緊缺、生活用品嚴重匱乏,部分地區發生了騷亂。2016年,委內瑞接96%的出口是石油。由於財政狀況過於糟糕,全國電力緊缺,實習滾動式限電,連油氣行業也未能倖免。

此外,據標普全球普氏對該國產油下滑的解釋:委內瑞拉外債高到驚人,石油投資不足,產油設備和基建設施破舊不堪、大量工人辭職。

2017年8月25日,特朗普簽訂美國對委內瑞拉的金融制裁行政令。

(2)敘利亞

敘利亞原本也是一個產油大國。2010年敘利亞石油產量19.17百萬噸,2011年石油產量開始下降,2015年敘利亞石油產量降到無足輕重的1.34百萬噸。敘利亞石油產量下降的罪魁禍首是2011年開始暴發的敘利亞內戰。直到7年後的今天,敘利亞內戰仍未結束 。以敘利亞政府軍、俄羅斯、伊朗爲一方,以反政府武裝、美、英、法、以色列爲另一方,雙方展開曠日持久的拉據。庫爾德獨立勢力也夾雜在其中。

(3)也門

2014年也門暴發內戰。自2015年沙特聯軍空襲也門以來,沙特介入也門政局已達3年。過去3年,沙特主導、美國支持的多國聯軍空襲致使也門超過1萬人喪生、300萬人流離失所。也門陷入嚴重人道主義危機。也門胡塞武裝也經常對沙特展開報復。今年3月25日,胡塞武裝向沙特發射7枚彈道導彈。

也門雖然石油產量不大,但緊鄰紅海亞丁灣,對國際輸油通道影響巨大。

(4)2011年來中東發生內亂或捲入戰亂的國家不完全彙總

2011年以來,一系列中東國家陷入動亂之中。突尼斯、利比亞、埃及、也門、敘利亞等國發生了內戰或政變,土耳其政變未遂,沙特爲代表的海灣五國、以色列、伊朗等分別捲入了也門或敘利亞內戰。

2.3 伊朗核協議或將撕毀,伊朗熱點可能再被引爆

2015年7月14日,以伊朗爲一方,以伊核問題六國(美國、英國、法國、俄羅斯、中國和德國)爲另一方,雙方在維也納簽署伊朗核協議,有條件地、逐步地取消對伊朗實施的制裁,作爲交換,伊朗承諾限制其核計劃。美國總統特朗普上任後多次稱,伊朗核協議是“有史以來最糟糕的協議”。

今年1月,特朗普宣佈“最後一次”延長美國針對伊朗、涉及核問題的制裁豁免期,他將5月12日定爲修改伊核協議的最後期限,並揚言如果屆時沒有令他滿意的修改方案,美國將退出伊核協議。

5月12日以後,如果伊朗核協議生變,可能帶來多重後果。除了國際社會爲達成協議而付出的長期努力付之東流、國際核不擴散努力遭遇重挫之外,中東矛盾可能驟然激化,美國、以色列同伊朗的軍事較量也可能迅速升級。一旦伊朗再度遭受制裁,全球石油市場供應將面臨大幅萎縮。

2.4 歐佩克與非歐佩克國家減產協議已延期至2018年底

2016年12月10日,歐佩克與非歐佩克產油國石油部長在維也納達成減產協議,這在15年來尚屬首次。根據雙方達成的協議,歐佩克承諾按照11月30日的協定,減產約116.4萬桶/日;俄羅斯等11個非歐佩克產油國承諾減產55.8萬桶/日。

2017年,達成減產協議的歐佩克11國減產協議履約率高達103%,減產120萬桶/日。沙特阿拉伯超額減產20%,減產幅度達59萬桶/日,佔歐佩克減產總量的50%。2017年非歐佩克減產國平均履約率爲82%,減產46萬桶/日,俄羅斯減產量執行率80%,減產量達24萬桶/日,減產量超過非歐佩克減產國減產量的50% ;墨西哥履約率達160%,減產量爲16萬桶/日,減產量佔減產非歐佩克減產國減產量的35%。

在歐佩克及俄羅斯等非歐佩克國家共同減產努力下,世界石油市場趨於再平衡,促使國際油價自2014年下跌以來首次實現整體回升。

2017年11月30日,歐佩克與以俄羅斯牽頭的非歐佩克產油國就石油減產協議的有效期延期至2018年底。

2.5 沙特阿美面臨上市,盡一切可能推高油價提升估值

沙特阿美全稱爲Saudi Arabian American Oil Company(沙特阿拉伯——美國石油公司),所以簡稱Saudi Aramco。現已經改成“沙特國家石油公司”。它是世界上最大的原油生產公司,在全球石油市場的石油供應上,大約每九桶石油中就有一桶產自沙特阿美;控制着約1/10世界原油市場,擁有世界上最多的陸上和海上油田,貢獻了沙特近20%的財政收入以及85%的稅收收入。

沙特阿美原計劃2018年下半年IPO,預計估值將高達2億美元。2017年上市時間推遲到了2019年。

沙特阿美上市已成爲沙特阿拉伯最大的國家利益,油價每上升1美元,都對沙特阿美的估值是個巨大的提升。因此,在推動歐佩克國家減產協議、介入其它中東國家政局等方面,沙特阿拉伯一直不遺餘力。其根本目的就是推動油價儘可能上升。

4月10日,沙特宣佈上調出口到亞洲的原油售價。全球油價應聲升高。

2.6 中東地區持續緊張、推高油價上漲,符合沙特、美國、俄羅斯的共同利益

隨着美國總統特朗普的上臺,美國對原油市場的態度從打壓轉變爲扶持。在奧巴巴執政時期,爲了打壓和制裁俄羅斯,美國對油價持打壓態度。代表石油集團利益的特朗普上臺後,美國對外製裁產油國委內瑞拉、介入敘利亞危機、施壓伊朗,對內進行基礎設施建設計劃。美國一系列措施爲限制其它國家石油產量,推高油價,扶持本國石油產業作支撐。

沙特作爲石油立國的國家,在發現其低油價策略不能擊倒美國頁岩油之後,也轉變了策略。特別是沙特阿美面臨上市提高估值的這一重大戰略利益,推高油價、拉昇估值是其最大任務。這一點與美國達成利益共同體。

俄羅斯同樣極其依賴石油財政,需要高昂的石油價格作爲基礎。

儘管俄羅斯與美國是對立國家,與沙特也是競爭關係。但在維持和拉高油價上面,三者有共同的利益。因而,在制裁中東緊張局勢、觸動全球石油市場對原供應的緊張心理等方面,三方同聲相應、同氣相求。以俄羅斯爲首的什葉派之弧和以美國、沙特爲首的遜尼派保守勢力,雙方你來我往,既有地緣競爭的原因,又何嘗沒有推高油價的默契在其中呢?

3. 全球石油供需基本面、市場價格及其對中國石油安全的影響

3.1 全球石油供需基本面與市場價格趨勢

2014年和2015年的石油供應大量過剩導致了2014年、2015年原油價格的斷崖式下跌。在歐佩克國家和非歐佩克國家減產談判的2016年,全球石油供應過剩的局面已經有所改善。隨着減產協議的執行,2017年全球石油供應已經轉爲不足狀態。據Bloomberg預測,2017-2020年全球石油供應均處於供不應求狀態。當前布倫特原油價格已經從2016年1月份的27美元回升到72美元以上,預計未來還將繼續上升。沙特阿拉伯甚至明確預測:油價將達80美元。

3.2 中國石油企業告別困局,高油價的潛在趨勢將對消費端帶來不良影響

由於中國石油生產成本在50美元左右,當國際油價低於50美元之際,中國石油生產企業面臨困境。中國境內石油減產,影響長期供應能力。

2016年1-2月,國際油價在30美元上限徘徊,這是油價的低谷。國內勝利油田關閉4個油田,延長油田停薪降薪。而共和國長子的大慶油田在2個月內虧損了50億元。2016年-2017年,中國石油的對外依存度不斷增加,從2015年的60.6%迅速上升到了67.4%。這種快速上升非常不利於中國石油供應安全。

2017年,油價回暖,油企經營好轉。2017年,中石油淨利潤227.98億元,同比大幅增長190.2%

然而,隨着原油價格不斷上漲,當前布倫特原油已經超過72美元,未來可能上漲到80美元以上的情況下,中國原油需求大量進口可能付出的高額成本將成爲新的問題。

4. 結論與討論:中國石油安全的前景

(1)波斯灣周邊國家關乎中國石油安全大局。中東地區的持續動盪威脅中國石油來源和海上輸油通道安全。

(2)代表美國鋼鐵石油集團利益的特朗普上臺,在中東和部分產油國家制造混亂,推高石油價格。影響中國石油進口成本。

(3)以俄羅斯、敘利亞、伊朗爲一方,以美英法、沙特、以色列等國爲一方在中東地區持續拉據。無論從地區緊張局勢還是原油供應方面均將推高原油價格。沙特、美國、俄羅斯有默契的成份。

(4)2017-2020年期間,全球石油供應總體偏緊,油價再度進入上漲通道。中國將付出更高的成本。

Comments