在學習和研究市盈率的過程中,發現了一篇非常值得借鑑的舊文:The Truth about P/Es。該文章的出處來源於Crestmont Research,其官方網站有非常多投資相關的學習資料,且大多都是視角宏大,且非常專業的研究結果,有興趣的朋友不妨去看看。

不過所有的資料都是英文的,這對於國內的投資者不太友好,我花了點時間將一部分經典的文章做了翻譯,後續會陸續分享出來。總之,我認爲非常值得投資朋友們學習和參考。

翻看歷史,不難發現在長達數十年的時間裏,市場市盈率的變化往往會使股票市場的投資者回報翻倍或腰斬。市盈率的意義是什麼?爲什麼這個重要的驅動因素沒有得到更好的理解?

讓我們來探究一下我們的市場英雄P/E所扮演的真正角色。

市盈率是一個比率:價格除以收益。因此,對於一家公司來說,市盈率是每股股票的價格除以每股收益(美股收益即利潤總額除以股票總數)。

簡單地說,市盈率代表了按當前收益,投資者願意爲購買股票支付的年數。例如,如果一家公司每股盈利1美元,有時投資者願意爲股票支付10美元(市盈率爲10),而其他時候他們可能支付20美元(市盈度爲20)。

同樣,當觀察整個市場的市盈率時,我們正在彙總所有公司的價格和收益,並給出市場的綜合估值。正如我們將看到的,有時估值相對較高,有時估值處於衆所周知的低谷。

在長達數十年的時間裏,影響投資者回報率的最大因素是市盈率趨勢的變化

接下來,我們將探討PE的歷史以及影響其變動的因素。

不過,我們關注的是整體市場的市盈率概念,而不是與個別公司相關的市盈率。影響公司市盈率的還有其他因素,包括盈利增長率和業務創新等。儘管並非所有公司情況都相同,但總體而言,所有公司的整體增長率和業務創新的影響往往更加一致。因此,我們可以專注於整個市場的關鍵驅動因素,以歷史推斷未來趨勢。

0、市盈率的誕生

市盈率的歷史可以追溯到市場的誕生。當第一批股票交易時,市場市盈率就誕生了;因爲有了這些交易,就有了市場的整體價格。通過查看所有公司的基本收益,得出每股收益,從而計算出P/E。

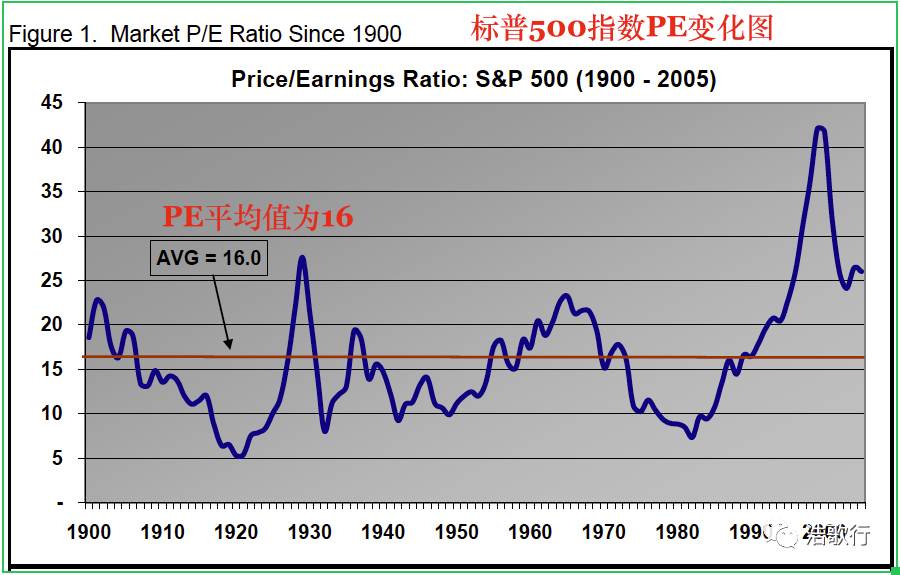

如圖1中所示,回顧過去的一個世紀,我們看到市場市盈率的變化週期如同過山車一般:從20以上的峯值波動到10以下的低谷。儘管這些週期並不對稱,但它們具有明顯的反覆性。在長達十年的時間裏,影響投資者回報的最大因素莫過於市盈率變化趨勢的影響。

鑑於市盈率的重要性,我們進一步探究其對於當今投資者的意義。

1、市盈率的週期性

金融專業和財務顧問都知道市盈率是基於公司未來現金流的現值。

與其沿着兔子的軌跡詳述“現值”,不如用一個更外行的解釋來處理這個概念。

爲了從資產中獲得未來現金流的權利,我們需要付出代價。對於債券,我們將其轉化爲收益率。相較於股票,債券更容易理解,因爲現金流是由債券買賣協議所固定下來的;因此,收益率是我們今天將未來所得的現金流轉化爲單一價格的一種方式。

如果投資者認爲某種債券應該提供5%的回報,那麼他們今天將支付一個價格,允許未來的利息和本金支付提供5%的收益。

股票也有收益率。

最終,投資者以股息(部分收益支付)或公司留存收益的形式獲得收益。收益率是指當前收益佔當前價格的百分比。我們可以用E/P來表示這種關係。

現在,如果顛倒收益率,即收益率的倒數等於市盈率。因此,市盈率代表了基於投資者對未來回報的預期或需求的估值指標。當收益率較低時(即投資者接受較低的未來回報),市盈率必然會在數字上更高。同樣,當收益率更高時(即投資者要求更高的未來回報),市盈率必然會在數字上更低。

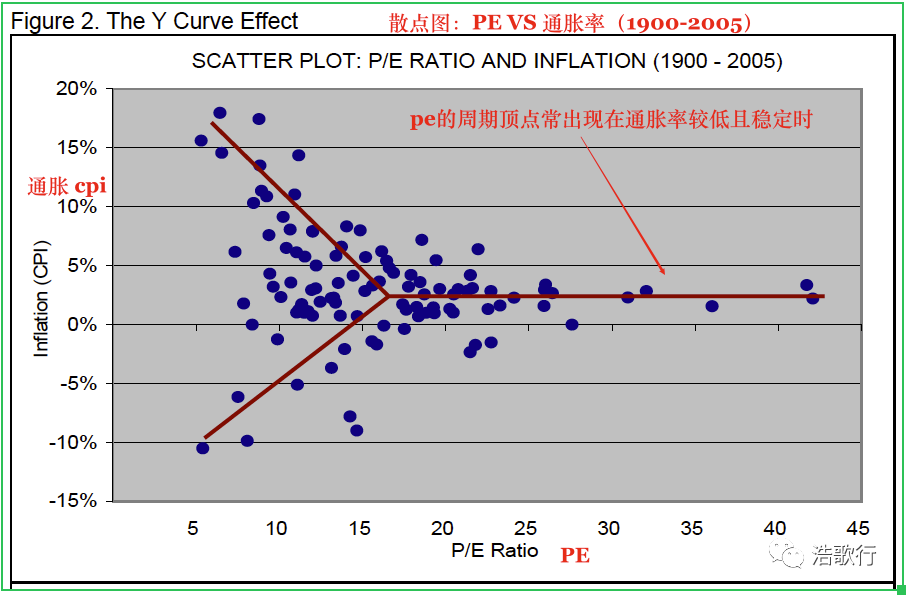

那麼,是什麼決定了投資者對收益率和估值的預期水平?通貨膨脹!當通脹上升時,投資者要求債券的收益率更高,投資者也要求股票的回報率更高。因此,更高的通貨膨脹導致更低的市盈率。反之,當通貨膨脹率較低時,市盈率較高。

股票與債券有一個細微差別。一旦通脹進一步下降爲通縮,未來報告的名義收益(包括通縮)開始反映通縮下降的趨勢線。當這種情況發生時,我們今天願意支付的價格就會降低……從而降低市盈率。

因此,PE的週期頂點常常出現在通脹率較低且穩定時,當到達頂點後,通脹率由低走高時,PE會逐漸降低;通脹率由穩態的低點進入通縮時,PE仍然會逐步下滑。

如下圖所示,在繪製過去一個世紀的市盈率和通貨膨脹之間的關係圖時,可以看到了Y曲線效應:較低的市盈率與較高的通貨膨脹和通貨緊縮有關,而較高的市盈率則與較低的通貨膨脹有關。

通過歷史數據,證實了我們對股票和債券估值的學術觀點。

2、爲什麼P/E很重要

早些時候有人提到,市盈率的變化趨勢是股票市場回報最重要的決定因素。

股票市場的回報只有三個來源:盈利增長、股息率和市盈率(市場整體估值水平)的變化。

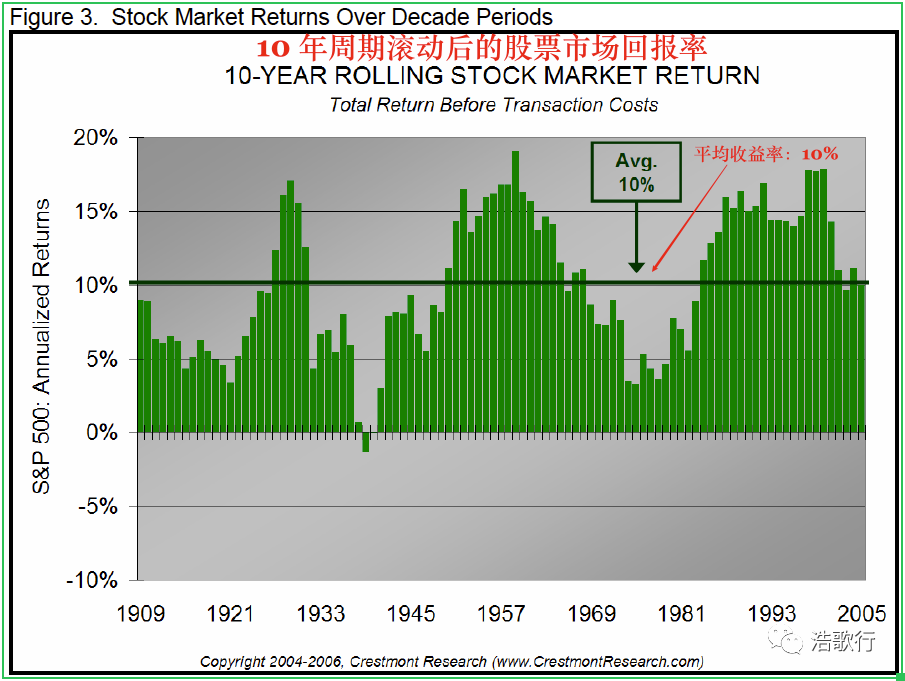

爲了說明P/E週期的影響,我們可以通過將歷史劃分爲幾十年而不是幾個世紀的相關時段來評估過去一個世紀的股市回報。自1900年以來,共有97個十年期(即1900-1909年、1901-1910年等)。圖3爲每個時期的條形圖,反映了每個十年期的總年化回報率。

正如大多數投資者所知,股票市場的平均長期回報率爲10%;這是所有97個十年週期的平均值。然而,令人震驚的是,平均水平很少發生。97個週期中沒有一個是10%,所有周期要麼高於平均水平,要麼低於平均水平。

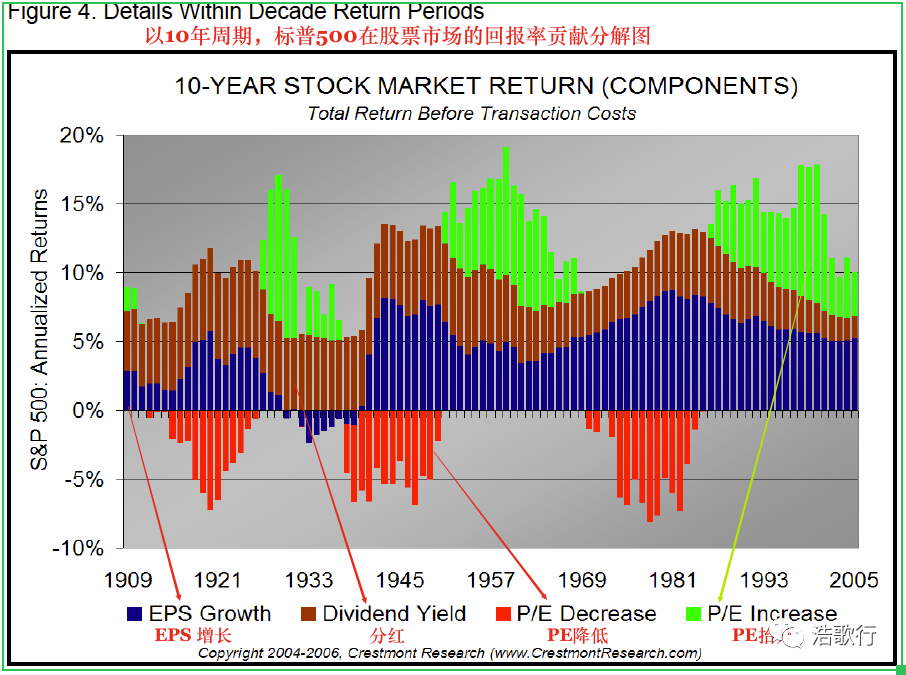

對於投資者來說,一個更明智的選擇是盡力去預測:從今天起,它更有可能是一個高於平均水平的十年,或者是一個低於平均水平的10年。爲了深入瞭解哪種可能性更大,我們可以將圖3分解爲股市回報的三個組成部分:盈利增長、股息收益率和市盈率變化。

如下的圖4很有啓發性:市盈率是回報高於還是低於平均水平的主要驅動因素。盈利增長(藍色)和股息收益率(棕色)總體上更穩定的組合受到市盈率趨勢的雙向拉動。當市盈率呈上升趨勢時,條形圖上的綠色陰影提供了高於平均水平的回報;然而,當P/E呈下降趨勢時,紅色陰影的條形返回到低於平均值的結果。

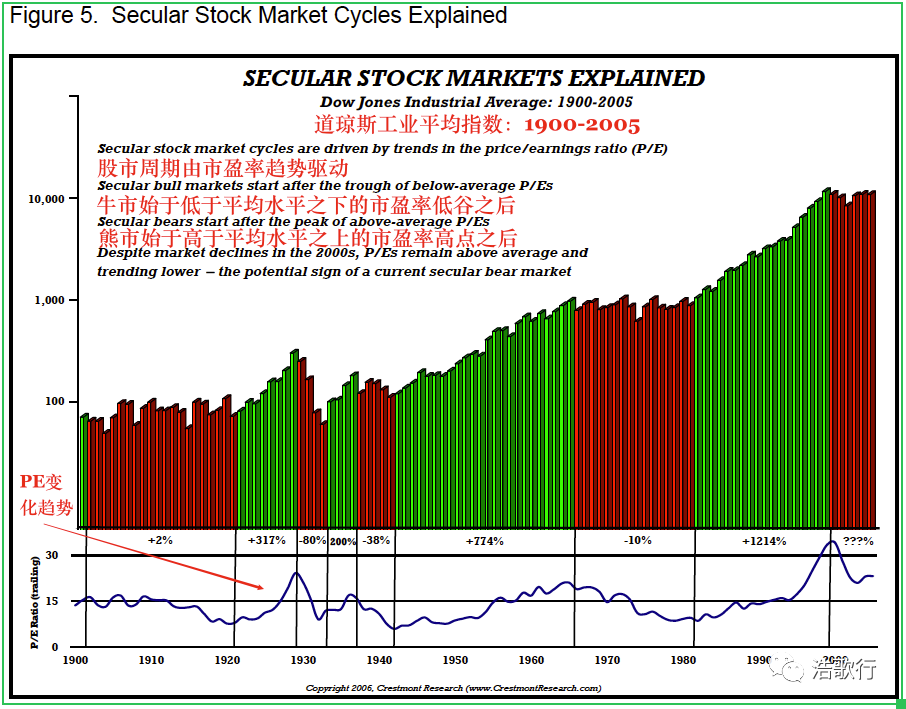

不同的是,從股票市場長週期視角來看,下圖5顯示了自1900年以來每年的市場水平。市盈率普遍上升的時期用綠色陰影表示,而市盈率下降的長期熊市時期用紅色陰影表示。

圖表的下方是我們市盈率變化曲線。綠色表示長期牛市時期始於投資者對公司股價的估值處於相對較低的水平,約10倍的PE。當投資者決定爲公司支付20年或更長時間的收益時(即PE=20倍),綠色時期結束(紅色長期熊市開始)。

對於那些在價格較低時購買股票的人來說,僅估值的變化就可以使他們的投資增加一倍或三倍,再加上收益增長和股息。然而,對於那些以相對較高的估值購買股票的人來說,長期熊市期間價格的下跌抵消了收益增長帶來的大部分收益,投資者只能持有一個收效甚微的投資組合。

3、我們今天在哪裏?

在新聞報道中,他們通常說歷史平均市盈率是15或16,然後說今天的市盈率是26、24、18、16或14。啊…是哪一個?有幾個因素會影響P/E的計算。儘管它們看起來可能差別甚微,但它們非常重要,通常會產生重大影響。

今天的市盈率更接近25,而不是15,尤其是當我們將其與普遍接受的歷史市盈率(如早期圖表所示)進行比較時。

決定市盈率有三個主要因素或假設。

首先,我們必須決定是使用實際實現的收益(歷史報告價值),還是使用預測或預測收益(明年的潛在價值)。大多數市場分析師使用更保守、更可靠的歷史價值。然而,當報告的值不能代表未來趨勢時,使用預測值可能更合適。

無論使用哪一個值,重要的是通過將當前P/E與在相同基礎上計算的歷史平均值進行比較來保持一致。牛市裏專家傾向於通過將今天的遠期市盈率與歷史平均水平的尾隨市盈率進行比較導致扭曲相對估值;熊市裏也發現了扭曲現象。這些差異並非微不足道。

例如,收入往往以每年6%左右的速度增長(但大多數情況下要麼更快,要麼更慢,但我們將使用平均值作爲例子)。20倍的歷史市盈率(基於假設的20美元價格和1美元收益)提供了18.9的遠期市盈率,因爲價格保持在20美元,收益變爲1.06美元(假設遠期收益比後續收益高6%)。

因此,我們的第一個因素,即收益期,可以產生大約1倍市盈率的影響。

第二個因素是,我們使用淨收益還是營業收益兩者都是有效的,但產生的結果卻截然不同。

淨利潤是扣除所有稅款、費用等後報告的利潤“底線”。營業收入通過加回某些扣除額進行調整,即使這些扣除額是實際現金成本。自1990年以來,根據標準普爾(標準普爾500指數的制定者)公佈的數據,營業收入平均比淨收入高出約16%。使用20美元價格和1美元淨收益的假設例子,基於運營收益的市盈率將爲17.2(20美元除以1.16美元收益)。

因此,第二個因素,即收益水平,傾向於代表幾乎爲3的市盈率倍數差異。

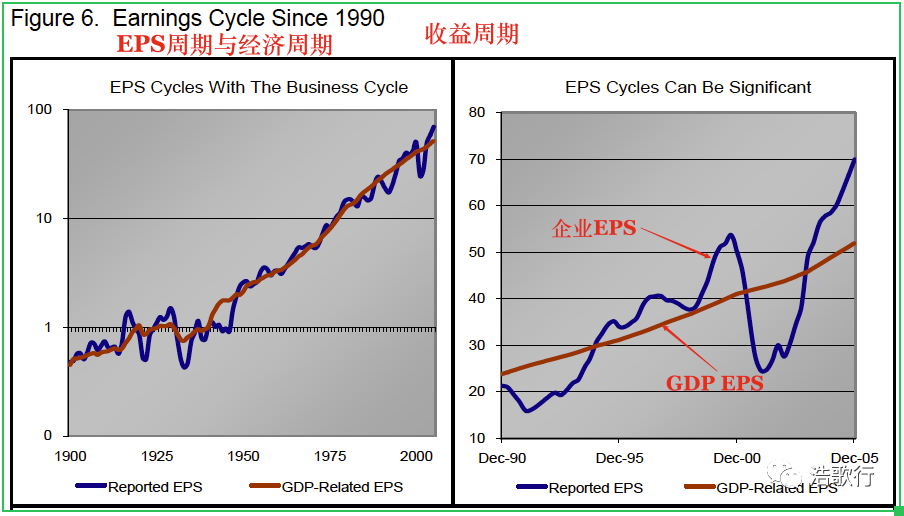

第三個因素更爲複雜;它與商業週期有關。如圖6所示,自1990年以來,收入的週期性相當顯著(如藍線所示)。

然而,在過去的一個世紀裏,以及在過去的16年裏,收入一直遵循着一條與整體經濟有着非常密切關係的中心線路徑。是的,收入增長與經濟增長有很高的相關性。

圖6還包括一條暗紅線,反映了中心線與經濟增長的關係。這就引出了商業週期調整的第三個因素。

一些P/E計算會根據業務週期進行調整,而另一些則只使用當前金額。這些調整可以採取多年平均、使用週期波峯或波谷或根據經濟水平制定中心線值的形式。

這種影響可能是巨大的。2002年年中,在上一次經濟衰退和在收益下降週期中,當標準普爾500指數接近800點時,報告的收益接近每股25美元。市盈率是否超過30,反映了市場的一個非常高(甚至是不合理的)水平?當然不是,收入增長的真實趨勢被經濟衰退和商業週期扭曲了。

所以,現在我們可以理解,當我們的英雄P/E再次達到低於平均水平時,他總有一天會再次提供高於平均水平的回報。同時,不難理解,在過去二十年裏,當PE上漲推動市場獲得巨大收益後,可能需要休息很長時間。

市盈率被認爲是一隻步履蹣跚的烏龜,因爲市場專家的誘導,我們相信長期的平均回報率。然而,我們現在應該認識到,市盈率是一隻兔子,隨時可能失去速度,停下來休息,股票市場的週期性由此而來。

參考資料:

The Truth About P/Es :By Ed Easterling August 15, 2006 (w/addendum December 1, 2006)

Comments

一种解释是,市盈率可以用来衡量市场对公司未来盈利的预期。 另一种解释是,市盈率的变化受到经济周期和投资者情绪的影响。

市盈率是一个公司的股价与每股收益的比率,是衡量股票价格相对于公司盈利能力的指标。

市盈率的变化并不总是与公司盈利的实际变化一致。

很好的一篇科普学习文章耶~