$周黑鴨(01458)$ 在我眼中,符合好公司的兩個標準。一是它做的事情別人做不了,二是它做的事情自己可以重複做。前者是門檻,決定利潤率的高低和趨勢;後者是成長的可複製性,決定銷售增速。

公司的業務很簡單,就是一家加工銷售滷味的零售公司。護城河在於品牌和口味,在這點上,我覺得周黑鴨的護城河要比絕味寬很多很多。

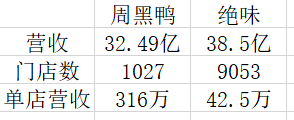

對比一下兩者的數據會直觀得多。

周黑鴨用直營模式的1000家店做出了絕味加盟模式9000家店營收的85%,單店營收是絕味的8.5倍。

不過,對周黑鴨不能淨說好話,從財報上我讀出了一些瑕疵。

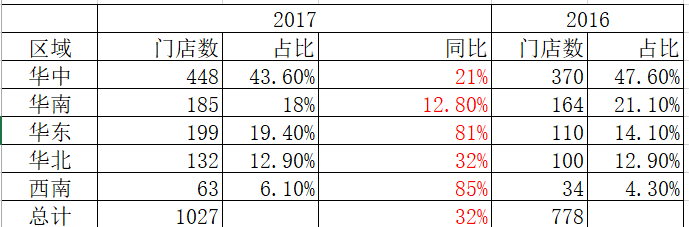

先來看一張周黑鴨門店分佈數據圖

2017年,周黑鴨新開313家店,閉店64家,總量從778家增長到1027家,從店鋪的分佈上來看,大幅提升了華東地區的門店數,華中地區是周黑鴨的根據地,門店數雖然也增加了不少,但是佔比下降了。可以說2017年是周黑鴨門店數大肆擴張的一年,正在加速佈局全國的銷售渠道,目前覆蓋15省及直轄市內的60個城市,其中交通樞紐店有300家,但是貢獻了40.7%的營收。

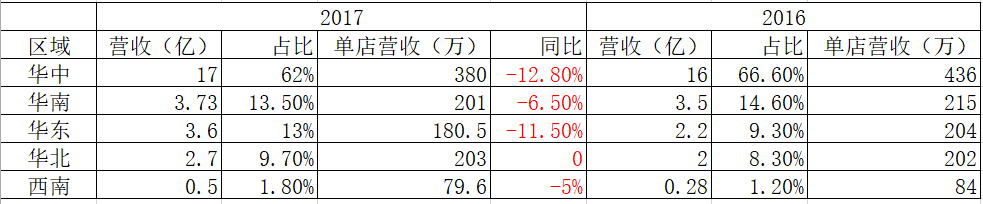

再來看一張門店營收數據圖

看到問題所在了吧,門店數量大肆擴張的結果是單店營收下滑,除了華北地區的單店營收持平,其他地區的單店營收均出現不同程度的下降,華中和華東下滑尤其明顯。

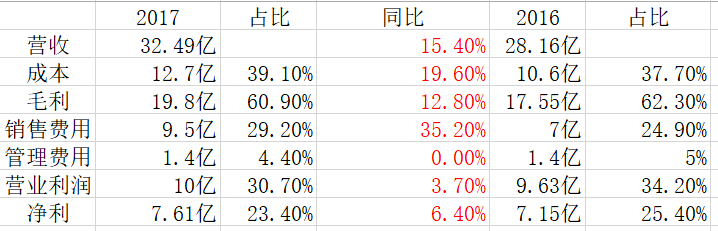

爲了找出單店因營收下滑的原因,咱們深入挖掘一下週黑鴨的利潤表。

通過分析這張利潤表,有3個疑問需要解答:

1、 成本的增長幅度高於營收的增幅,什麼原因?成本的增長是否會損害產品的市場份額?

2、 毛利率降低是什麼原因?是產品降價還是成本增長?是否會影響產品的競爭優勢?

3、 銷售費用增長了35.2%,什麼原因?如此高幅度的增加是否有利於維持產品的市場份額?若後期銷售費用削減是否會嚴重影響營收?

要回答這三個疑問,我們還需補充一份數據。

第一個問題:成本同比增長了19.6%,剔除營收增長帶來的效應,成本實際增長了1.4%,原因是總銷量的總體增長及設備、設施和公用設備的折舊增加。對於公司管理層給出的這個解釋,我覺得可信,合理。

同理,第二個問題也就有答案了,毛利率的降低主要由兩個原因,一是成本的增長,二是公司的產品種類豐富了,拉低了平均售價,同時伴隨着電商銷售額和外賣訂單的增加,銷售折扣程度加深,導致平均售價亦有所降低。

第三個問題:銷售費用大幅增長,是由於門店網絡的加深擴張導致租賃開始以及銷售及營銷員工薪金福利上漲,及更多城市及交通樞紐投放更多廣告所致,也有部分原因來自電商及外賣平臺的銷售增長、支付平臺服務費和快遞費。從數據上可以看出來,外賣佔門店營收比從2016年的2.9%提升至2017年的10.3%,增速很快。電商方面的增速也大大快於營收增速。

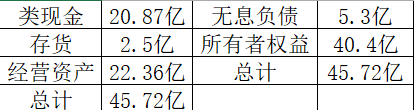

最後再來看一張簡化版的資產負債表。

可以說,這張資產負債表太驚豔了,沒有任何對外借款,可以認爲負債爲0。公司的資產一半是現金,存貨只夠賣3星期。

綜上所述,周黑鴨雖然有瑕疵,比如單店營收下滑,新開店和線上渠道搭建拉低了毛利率,拉高了費用率,導致短期營收業績下滑。但是周黑鴨的長期增長邏輯扔在,它的毛利率,淨利率,ROE依然很高,隨着中國的城市化進程的推進,8090一代新中產階層的崛起帶來的消費升級,周黑鴨的增長空間仍然巨大。對標絕味的營收和市值,待到周黑鴨的產能釋放、新店擴張和線上渠道搭建完畢,新品的推廣期過去,費用率得到控制,利潤增速的迴歸可期。

零售業的王者該有的氣質是7個字:控貨、控店、控心智。這話中翻中過來的意思是:產品、渠道、品牌。周黑鴨完全符合。最關鍵的是,周黑鴨有定價權,絕味要是漲價,我多半不會去買,周黑鴨要是漲價,我還是得買,沒辦法,它的口味是最寬的護城河。

最後,附註一份文章,是關於周黑鴨的股權問題,知乎上有,鏈接放在這兒了,https://zhuanlan.zhihu.com/p/29764349,《周黑鴨的股權激勵、融資、對賭協議、被迫改道香港上市之路》,這是我唯一擔心的以後萬一周黑鴨出事,可能來自於它的股權問題。

差點忘了給周黑鴨估值了,給它一個保守點的年化5%的淨利增速,3年後的淨利大概是8.8億,對標食品消費行業25倍的平均市盈率,周黑鴨的合理市值是220億人民幣,以今日7港元的收盤價計算,至少有65%的收益,要不要下手,你決定。

Comments