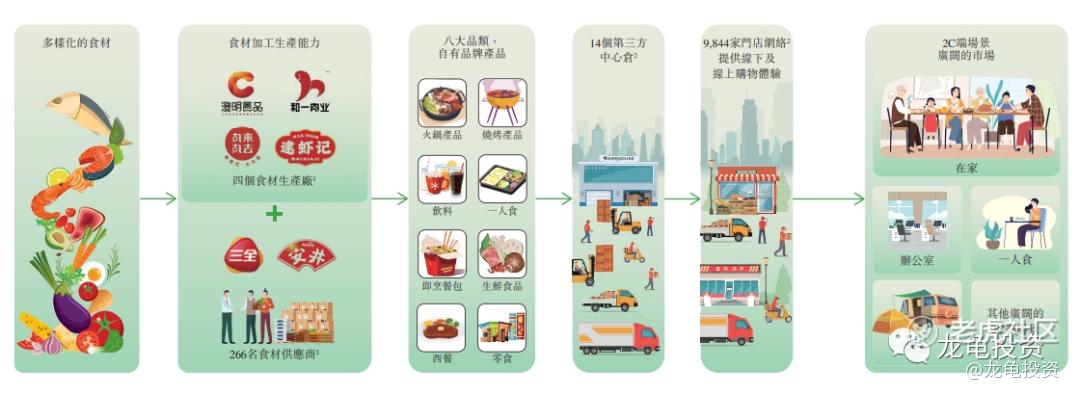

公司是中國領先且快速增長的在家吃飯餐食產品品牌。我們提供即食、即熱、即煮和即配食材,並專注於在家火鍋和燒烤產品。憑藉精心策劃的產品組合和廣泛的社區商店網絡,我們爲消費者提**品,使他們能夠在家中享用方便、實惠及美味的餐點。憑藉我們強大的供應鏈及生產能力,我們通過截至2023年4月30日中國9,844家零售門店的全國性網絡,使用鍋圈食匯品牌提供各種在家吃飯餐食產品,服務於不同的用餐場景。我們的商業模式如下圖所示:

根據弗若斯特沙利文的數據,按在家吃飯餐食產品的零售額計,我們於2022年在中國所有零售商中排名第一,在中國的市場份額爲3.0%。在家吃飯餐食產品包括即食食品、即熱食品、即烹食品及即配食材。我們策略性地進軍中國在家吃飯餐食產品市場,專注於在家火鍋及燒烤產品,根據弗若斯特沙利文的數據,按零售額計是2022年中國最大的在家火鍋及燒烤品牌。

根據弗若斯特沙利文的數據,截至2022年12月31日,按零售門店的數目計,我們已建立起中國規模最大的提供一站式在家吃飯餐食產品的零售門店網絡。憑藉該門店網絡,我們提供在線線下購物體驗,僅於2022年,我們就累積了超過一億份訂單。我們在中國的零售門店網絡由截至2022年12月31日的9,221家進一步增加至截至2023年4月30日的9,844家

招股信息:

IPO前投資者與基石投資者:

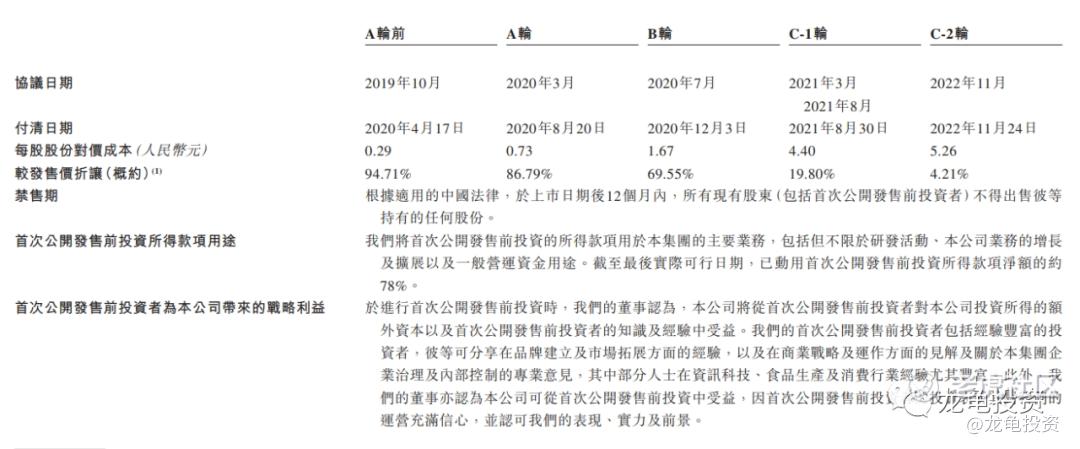

公司於2019年10月日至2022年11月共引入5輪IPO前融資,其中C-2輪融資約爲2.62億人民幣,每股成本5.26人民幣,較發售價折讓4.21%。禁售期12個月。

本次公司引入4位基石投資者,總投資金額2830萬美元,基石佔比53.78%,基石禁售期6個月。

保薦人:

公司本次由華泰金融&中金聯席保薦,穩價人由中金擔任,中金2023年穩價的項目都以小漲大跌收盤。直博率一般。

財務情況:

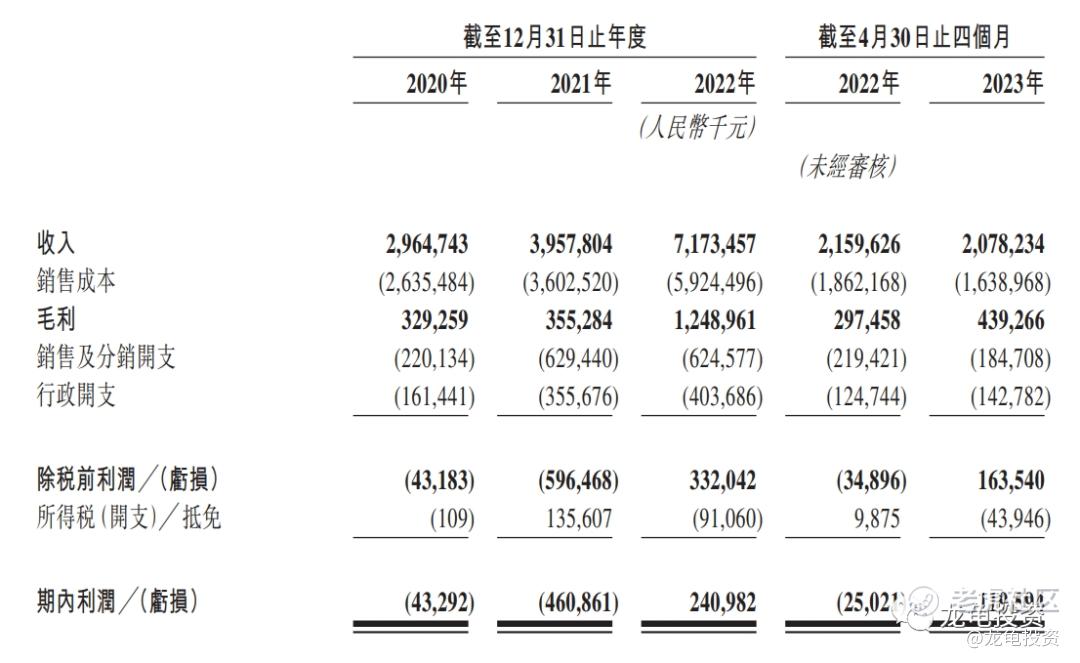

營收:2020年營收29.65億人民幣,2021年營收39.58億人民幣,2022年營收71.73億人民幣,2023年截至4月30日最近12個月營收70.92億人民幣;

毛利:2020年毛利3.29億人民幣,2021年毛利3.55億人民幣,2022年毛利12.49億人民幣,2023年截至4月30日最近12個月毛利13.91億人民幣;

期內虧損/溢利:2020年虧損4329.2萬人民幣,2021年虧損4.61億人民幣,2022年溢利2.41億人民幣,2023年截至4月30日最近12個月年內溢利3.86億人民幣。

一手中籤率:

公司全球發售股數6880.28萬股,每手股數400股,截至發稿,超購0.40倍,不會回撥,甲乙組各8600.35手,預計3-5K人蔘與,一手中籤率100%。

綜合點評:

鍋圈是中國最大的在家火鍋及燒烤食品供應商,截止2023年4月30日在全國總共有9844家門店。通過財報可以看到20年至23年營收增長非常亮眼,並且22年淨利潤已經扭虧爲盈,截止23年4月30日淨利潤再次實現爆增,不足的地方是23年營收有所下滑,這跟公司提高毛利率應該有關。

同行食品飲料最近上市的十月稻田累計漲幅超62%,總市值267億港幣,這個我認爲有點非理性拉昇,參考意義不大。提供火鍋類原料食品的同類公司可以參考頤海國際,當前總市值134億,2022年營收61.47億,淨利潤8.16億,而鍋圈發行總市值163.78億,2022年營收71.73億,淨利潤2.41億。按營收在換算市值的話,鍋圈的發行市值差不多和頤海持平,如果按淨利潤來換算,那鍋圈就貴了。

兩者賽道還是有一定的差異,並且是新股,情緒面會有更多的溢價加成,本次發行比例2.51%,募集資金4.11億,基石鎖定53.77%,流通值2億左右不算大。純市值來算的話,沒有任何便宜可佔,並且現在全球的股市向下,唯一能期待的就是募集規模不大,十月稻田的上漲帶動,十天後股市觸底反彈帶動,新股情緒面的加持,說了那麼多,還是一個字賭。

牛榜評級:銅牛

申購計劃:

現金參與博弈。

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

Comments