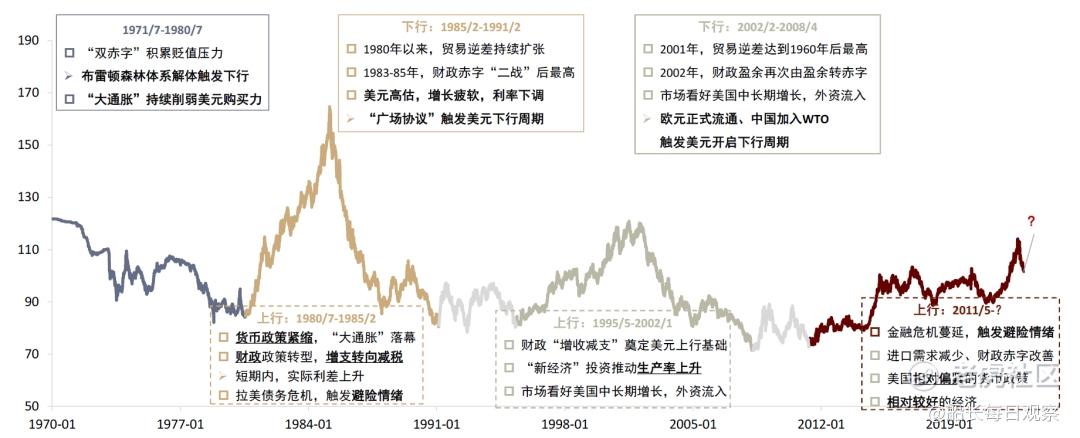

先說關於狹義美元指數的核心結論:

美元指數的長週期進入失衡到再平衡的長熊階段。

(因美國內部的貿易/財政雙赤字突破界限,美元指數相對美元平價購買力的高溢價見頂,疊加日元正常化/歐元反轉/新興市場工業化等長期外部壓制,或由某個標誌性事件顯著引發美元長熊週期。內部極度失衡+外部壓力反轉+導火索)

依據前三輪$美元指數(USDindex.FOREX)$ 週期的歷史經驗,

一輪完整的美元週期是20年左右。

本輪美元長牛已11年(2011.5-2022.9)

預計本輪美元長熊週期大概9年左右,

中繼下跌6年+反彈震盪3年呈L+W型。

美元指數長熊階段是2022.9—2031.2,

美元指數見底區間是114—67左右。

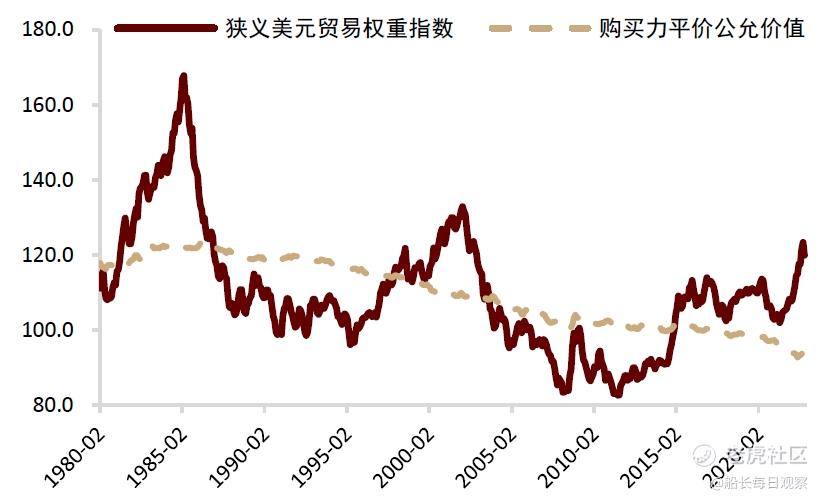

長期基礎邏輯:美元註定的特里芬難題。

貿易賬戶高赤字+財政賬戶高赤字,

不斷積累貨幣的長期貶值壓力。

而2023年12月,

貿易賬戶赤字相對GDP將突破4.5%閥值,

財政赤字也將因新發天量美債再次飆升。

(國際收支平衡理論)

中長期基礎邏輯:逆全球化的美國代價。

因逆全球化帶來的產業鏈再起爐竈,

將帶來中長期的成本—通脹上升螺旋,

美國的未來長期通脹中樞將上移到3%。

這就意味着更低的實際長期增長速度,

也意味着更低的長期實際購買力中樞,

美元指數相對平價購買力就更加高估。

(購買力平價理論)

中長期基礎邏輯:逆全球化的外部代價。

因爲逆全球化帶來的國際穩定秩序解體,

世界各國都開啓再工業化進行戰略競賽,

全球資源從金融優先轉向傾斜實體經濟。

因中美長期脫鉤的趨勢(美元-商品),

美元可自由購買的中俄商品越來越少,

外匯儲備美元的必要性和安全性下降,

美元綁定全球大宗商品能力也逐漸下降,

主權國家開啓長期去美元化+去金融化。

(戰略性貿易理論+資本論:c/v)

中短期基礎邏輯:美元對手的反擊。

因美國全球秩序控制能力的下降,

被迫向海外行省放鬆部分核心壓制,

必然使美元對手的一籃子貨幣紛紛反轉。

(作爲美元對手/六大錨定物的一籃子貨幣權重,歐元57.6%、日元13.6%、英鎊11.9%、加元9.1%、瑞典克朗4.2%、瑞士法郎3.6%。)

其1-3年的中短期2個後果就是;

藉由危機促成的歐盟實質財政一體化,

貨幣一體化+財政一體化+新能源躍進,

歐盟過去停滯的全要素生產率慢啓動,

$美元/歐元(USDEUR.FOREX)$ 經由必要的中短期過度超跌,

必然開啓中短期1-3年的反轉升值趨勢,

具體例子可參考廣場協議後的馬克升值。

藉由危機促成的美國核心資源傾斜扶持,

半導體產業+新能源產業+軍工產業,

日本再度重啓30年前半失敗的產業升級,

2024年1月必然開啓的日元正常化進程,

將使$美元/日元(USDJPY.FOREX)$ 從150開啓反轉升值趨勢。

短期基礎邏輯:滯脹下的意外突發風險。

當前美債市場是供遠大於求的過剩狀態,

過去半年的核心接盤俠是美國對衝基金,

他們做多美債現券的同時做空美債期貨,

這種基差槓桿交易的倉位已在歷史頂部。

一旦有任何意外造成美債價格快速波動,

高槓杆高倉位下將造成基差交易大虧損,

可能會迫使對衝基金拋售美債現券,

美債的做市商被迫接盤抽乾流動性,

大概率拋售其他風險資產來換取資金。

美債流動性擠兌造成的實體危機,

連環踩踏之下影響必然遠大於硅谷銀行。

綜合以上短中長的多維度因素權重判斷,

所以最遲在2024年2月份,

在經濟增長下行+核心通脹反轉情況下,

美元指數大概率因爲日元加息誘發閃崩,

不排除有其他突發的標誌性事件催化劑。

Comments

我们更好奇的是你手中有哪些持仓?

咱们要是跟大漂亮合作而不是对抗,可能效果会更好

有理有据不吹不黑,很喜欢你这样的技术型选手

不能看空美元,最起码短线还是不能