中際旭創的光模塊主力產品100G容量,在全球的市佔率超過25%,出貨量是全球第一,打敗了競爭者AAOI、Finisar、英特爾$(INTC)$、甲骨文$(ORCL)$等國外公司。(注:僅僅在光模塊的封測領域~~)$(300308)$

什麼是光模塊?具體來說叫數通光模塊,光模塊發送端把電信號轉換成光信號,通過光纖傳送後,接收端再把光信號轉換成電信號。數據中心和通訊建設中都離不開它。

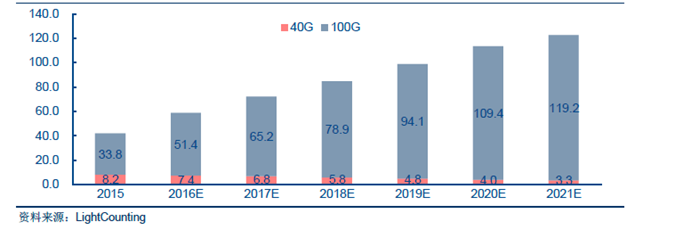

光模塊目前分爲10G、25G、40G 、100G和400G的,容量越大數據傳輸速度越快,目前旭創的主力品種是40G和100G,佔比在80%以上。

國內光模塊總體佔比世界產量在20%以上,主要參與者有AAOI、Finisar、甲骨文、英特爾,國內的主要廠家是旭創、新易盛、光訊科技、昂納科技、海信寬帶等。

其中旭創主力品種是40G和100G的,其他國內廠家基本都是10G和25G的,旭創在全球100G的市佔率超過25%,出貨量是全球第一的,主要的競爭對手就是國外的那幾家公司。

二、MYZ的擔憂在光模塊方面,旭創主要做的是封測,芯片和激光器沒有涉及,芯片的採購主要來自於美國的AVAGC、LuxNet和谷歌芯片,這是市場擔憂MYZ會提高採購成本的一面。

其實在光芯片方面,國內在40G以下的已經批量供貨,光訊收購的公司就有這方面技術,100G的和更高端的也會在近兩年突破。

就算國內還沒突破,日本也有公司可以供貨的,激光器方面也有日本的三菱、住友等公司可以供貨。在光通訊芯片中的技術難度不是想象的那麼高,遠遠沒有手機芯片、人工智能芯片那麼高大上。

旭創沒有參與芯片和激光器,但是它在封測方面的技術還是全球領先的,性價比高,要不然也不會在這幾年迅速的佔領北美那麼巨頭的市場,客戶都是高大上的,谷歌、微軟、facebook、亞馬遜、華爲、中興都是公司的客戶。

公司率先佈局400G的高端光模塊,領先於其他所有競爭者,首先通過了谷歌的產品認證,這也是公司技術實力的體現。

中報出來後,公司曾經開過一個機構電話會議,王軍副總和王曉麗財務總監參與了,在電話會議中公司表現出來的是滿滿的技術自信。

封測行業主要對比的是良率(合格率),目前100G的技術已經比較成熟了,良率是衡量公司技術的硬指標。

英特爾在泰國的光模塊生產基地的良率是很差的,這與當地的人工素質也有關係,在東南亞整個人工市場裏其實泰國還算比較好的,其他印尼、菲律賓、緬甸等國更差,工人經常無故曠工,或者乾脆領了工資就徹底不見人了。

MYZ的擔憂是很正常的,因爲光模塊就在2000億的名單當中,要是真正實施10%的稅率,對公司業績必然產生影響。在電話會議中,王軍副總也明確表示了,如果開徵關稅10%,那麼公司會和客戶共同承擔,基本上佔比是五五開。

如果真像川普威脅的25%的徵稅,公司會考慮直接在美國建立工廠,目前公司在美國已經有備選了,如果從開工建設到生產達產不需要一年時間。

從橫向對比的話,目前全球高端光模塊60%-70%的產能在中國,所以如果對中國加關稅,意味着高端光模塊整體都會價格提高,包括AAOI、Finisar等都難以倖免。

他們的工廠都在上海和寧波一帶,和旭創在蘇州的地方性質一樣。國內的廠商比外資在國內的優勢在於高管熟悉本地的政策法規和人情世故,相對來說成本控制還是要低一些的,另外他們的產能規模都不如旭創,主營業務不全在光模塊上。

中報出來後各大券商都出過一些10%關稅徵收對今年業績影響的程度,基本上處於10%-15%的淨利潤影響區間內。

理論上的計算過程是按照上下游的傳導,10%的關稅公司承擔4%,淨利率徵收前14%,徵收後10%計算,9月開始徵收影響4個月時間,綜合淨利潤今年會是12.5%左右。

三、高端光模塊的市場容量根據light的調研預測,在18年100G和40G在數通領域會達到85億美元左右,2020年會超過110億美元。400G的市場規模預計18年是10億美元左右,到2020年有望達到34億美元。

對於light的數據其實是有一定疑問的,因爲facebook對明年的cwdm4光模塊進行招標,總規模達300-400萬支,相較於18年100萬支的需求,增長2-3倍。

目前來看,北美數據中心市場明年有望增加至少400萬支的100G需求,主流的供貨商投標價格基本在160-200元之間。這個還沒有考慮到國內阿里、騰訊、百度和京東這些巨頭已經開始建設大量的數據中心。

因爲去年的100G的全球規模在300萬-400萬隻,18年的整體預測在800萬左右,按照160元的價格市場規模遠遠高於80億美元。

關於價格的一些擔憂,怕旭創在競爭過程中被競爭對手打敗的事,這個有些杞人憂天了,北美這些大客戶都不會只要一家兩家供應商,需要分散採購風險。價格上大家基本差別都不大,同樣的產品差別個5%是正常的,巨頭不會爲了這一點差價冒險去集中採購商的,他們也會考慮類似ZX的尷尬境遇。

在今年年初,Ovum給出的數據是數通100G的18年預期是400萬隻,19年是600萬隻,到2022年會達到1300萬隻,這個不包含電信通訊的100G需求。但是從facebook的19年招標情況看,這個預期還是太保守了。

從世界雲計算巨頭的大型數據中心建設計劃來看,數通光模塊到2022年之前保持持續的高增長是看得見的,國內的幾大巨頭在18年纔剛剛開始啓動建設,後續發展潛力十足。

數通光模塊light給出的年複合增長數據是39%,這些數據我們無從求證,只能通過後續一些巨頭的招標情況去查看。可以肯定的是,持續增長是沒問題的,因爲這是雲數據行業的技術趨勢所在。

另外,別忘了5G所帶來的電信通訊光模塊的爆發需求。4G時代主要用的是6G、10G和25G的光模塊。在5G時代,需求大量的50G、100G甚至400G的,從中信研究中得出的預測數據來看,100G、50G的需求在2021年前後會達到58億美元。

5G時代的需求是從19年開始的,2020年會徹底爆發。旭創已經和華爲、中興等主設備商進行技術溝通合作5G模塊了。

四、公司的定增事項公司4月份定增預案准備募資17億,來建設400G和銅陵基地,項目達產後會形成年產45萬隻400G的產能,160萬隻100G的數通模塊和140萬隻5G無線通訊模塊。

目前定增還沒落地,但是項目已經開始建設,因爲這是公司的發展戰略,如果現在不開始,到5G的建設期到來就會錯過了,即使定增因爲什麼原因不能通過,這項目還是會繼續建設的。

根據國外機構的預測,中信研究的整理,旭創在5G時代光模塊市佔率可以達到20%,會是數一數二的存在。因爲考慮了5G的進程中,中國在世界上排名前列的,國內企業享受優先也是可以理解的。

五、技術替代:硅光產品的擔憂市場在擔憂英特爾的硅光技術會替代目前的傳統技術。從技術上已經確認了,對於100G來說硅光存在的一些問題性價比,良率來說都不足以替代目前的傳統技術。

在證明的400G方面,硅光確實有優勢,不過旭創自己也有硅光佈局,旭創的硅光佈局主要在400G。

目前採取兩條路徑:1)和外界合作;2)自己研發。目前自己研發順利,相關產品有望19年推出。

六、中報點評其實說了這麼多,還沒有具體去說中報。十幾家券商都已經對中報給出了點評,基本是大同小異,主要點在於2季度毛利上升了1個點,從不到25%,上升到26%了,這是庫存消化和成本控制進一步強化的結果。1%的毛利上升對於營業額能達到60-70億的旭創來說,還是能增加幾千萬利潤的。

總體上,今年淨利潤的預測值都在7-8億之間,這是去除了當時旭創上市的獎勵和攤銷的,對應目前的估值在30倍左右,對於一家世界領先、市佔率排名前列的科技型公司來說,這個估值是合理的。隨着行業的快速增長,這個估值會被迅速消化。

在股市投資過程當中,最要的是預期,不是估值,估值再低沒有增速也是不受市場待見的。而對於高估值,未來預期好的行業能持續增長的公司,市場都給予包容的估值,尤其是一些行業龍頭、技術巨頭。數通光模塊、5G光模塊是未來5年都確定性的增長,這樣的行業市場會給足夠的包容性。

這票不適合題材炒作,一個是公司本身是有業績有成長性的技術公司,一個是盤子本身比較大,都是機構扎堆的,200億的盤子6000多股東,確實籌碼很集中。要炒作題材它早都爆裂了,前幾天Facebook和谷歌概念它都沒反應,所以裏面的資金都是機構爲主,遊資和散戶很少。

目前需要考慮的風險當然是MY戰的進程,這個在情緒上影響還是很大的,所以對於對於短線投資者來說,這裏肯定是要考慮到2000億關稅的落地,如果不徵收對公司當然是大利好;如果徵收10%,對公司會有一定的影響;如果徵收25%,那一定是重大利空了。所以,短期還是等這一事件塵埃落定再決定。

而長線投資者來說,目前公司220多億的市值,對應的估值在30倍左右,所以目前40多塊的位置是值得投資的。

做次新股,我們是認真的!更多次新投資機會,請直接掃描下方二維碼,關注我們的次新交易股票池,跟緊我們的腳步。

Comments