今年年初開始,隨着A股市場大盤的持續暴跌,媒體上突然出現了號稱"雪球"的金融產品集中爆倉的刷屏新聞,不僅讓衆多高淨值投資者損失慘重,還成爲了加速市場下行的重要因素。這種被稱爲“雪球”的產品媒體曝光率有限,卻深受許多高淨值投資者的青睞。僅在國內,每年的發行規模就超過了一千億,而在全球範圍內,類似的結構化產品年發行規模更是高達兩萬億美元。

這一類的結構化金融產品在國內起步投資額在一百萬到一千萬不等,在我們進入高淨值人羣行列之前,不妨做一些知識儲備,這樣以後當我們成爲高淨值人羣時是即使被割韭菜也能割得個明白。

雪球產品,並非近年纔出現的金融創新,實際上它的歷史可以追溯到幾十年前。雖然在美國市場上它的受歡迎程度一直平平,但近年來在亞洲,特別是中國市場,雪球產品卻異常火爆。本質上,這類產品類似於債券,承諾在兩年期限內支付15%的年化利息,同時與中證500指數掛鉤。

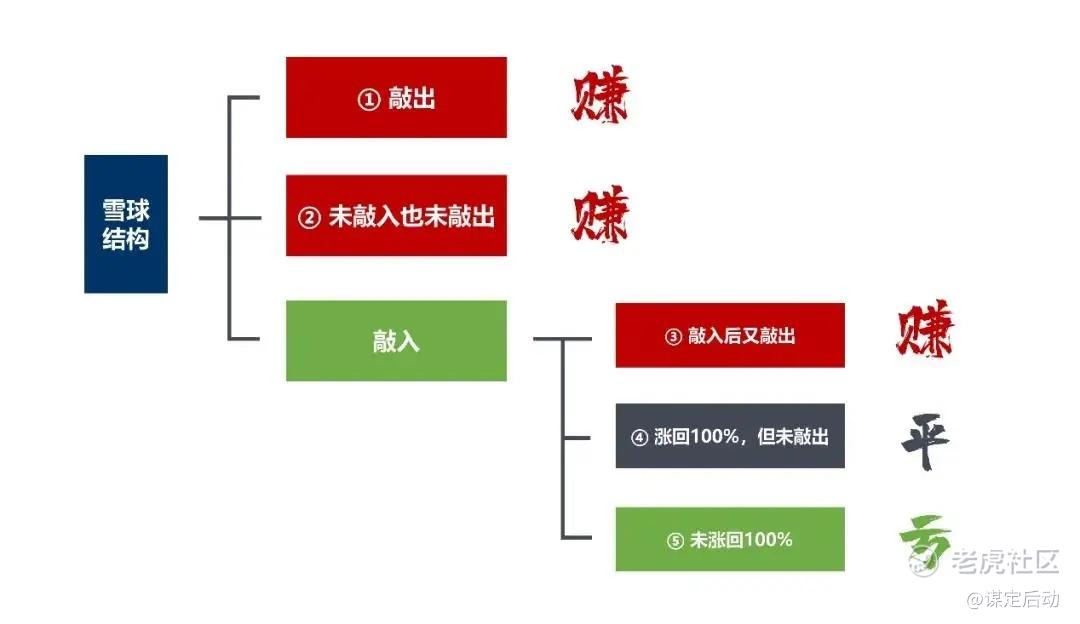

關於雪球產品,其核心在於兩個價格點位:敲出價格和敲入價格。以中證500指數爲例,假設初始點位爲5000點,那麼這兩個價格點位分別定在初始價格的103%(即5150點)和80%(即4000點)。在接下來的兩年期限內,每月將檢視一次中證500指數的表現。若在任何一個月份,指數突破了5150點,即達到敲出條件,投資者將提前收回本金並獲得年化15%的利息。

對於雪球產品的盈虧情況,可以分爲以下幾種:

如果兩年內中證500指數始終在這兩個點位之間波動,而未觸及任一點位,到期時投資者將獲得本金加上30%的總利息。

若在這兩年期間的任意一天收盤價跌破4000點,即觸發敲入條件,如果此後指數未能再次觸及敲出點位,投資者到期實際獲得的將是與中證500指數跌幅相等的虧損。

但如果在敲入之後的某個時刻,指數又漲回至或超過5150點,那麼投資者不僅能提前結束合同,還能獲得全部本金加上15%的年化利息。

這四種情況中,只有在指數大幅下跌且未能回升至敲出價格時,投資者纔會面臨較大虧損。其餘三種情況下,儘管到期時間可能不同,投資者仍能獲得15%的年化收益,顯示了雪球產品在多數情況下的吸引力。簡而言之,只要掛鉤的股指沒有大幅下跌,投資者就有望獲得豐厚的利息收入;反之,一旦出現大幅下跌,投資者可能會遭遇重大損失。

簡化地說,這是一種大概率上贏小錢,小概率上虧大錢的金融衍生產品。

雪球產品的盈虧曲線圖大概如下,

裸賣看跌期權是已經被證明能夠長期穩定盈利的策略,但是有一個前提是投資的標的需要處於一個長期上漲趨勢中,比如像標普500、納指100、微軟、亞馬遜這樣的投資標的,A股市市場顯然不適合這樣的策略。

另外,雪球這樣的產品其實很貴的,羊毛出在羊身上,金融機構裏這麼多高薪的顧問、金融架構師的薪水也不是天上掉下來的,一般會都在產品的利潤之上少說收你個2-3%的手續費,長期下來也不一定能賺很多。

在A股奮戰的朋友,轉到美股來吧。這樣的結構化投資策略有幾萬美元就能自己做了,當然,沒人給你斟茶遞水,也沒有人一口一個x總讓你覺得暖心,但是費用肯定是能省下一大半的。

爆倉的罪魁禍首還是加槓桿

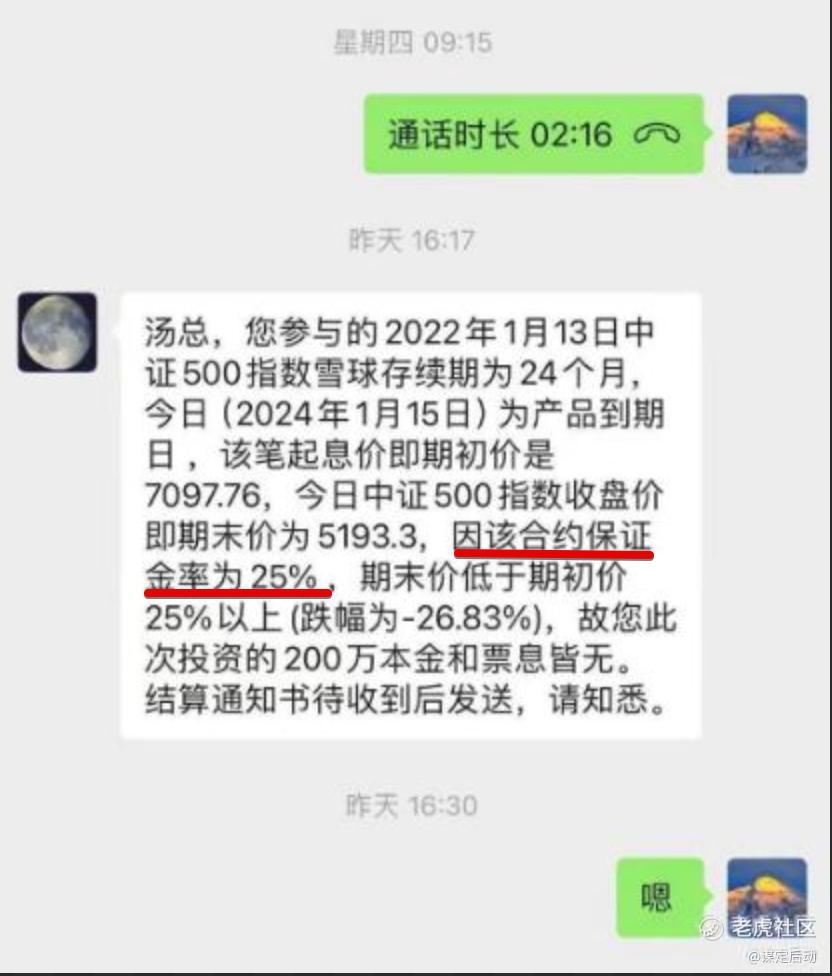

網上流傳一個微信通話截屏,那個淡定地“嗯”了一下就虧掉200萬的湯總一下紅了。

深入分析網絡上流傳的圖片,我們可以注意到一條關鍵信息:“因該合約保證金率爲25%”。這表明,這個“湯總”在投資雪球產品時實際上使用了四倍槓桿,即以200萬元的自有資金撬動了總計800萬元的投資額,進行了600萬元的配資操作。

在沒有遭遇今年這種單邊下行市場的情況下,如果產品避免了敲入條件的觸發,那麼到了兩年期滿時,湯總的最高投資回報總額有望達到520萬元(800萬 X 20% X 2 + 200萬 = 520萬),這等於年化投資回報率超過60%。

然而,使用高槓杆投資自然伴隨着高風險。當市場經歷劇烈波動,一旦期內的標的資產跌幅超出了25%的保證金率,就可能導致投資本金的全額損失。因此,從這一視角看,湯總的爆倉事件並非單純因雪球產品本身,而是由於過度使用槓桿而導致的風險積累最終引發的虧損。

在期權操作的層面看,就是沒有足夠的現金來買入被行權的正股,而導致被券商強行平倉了。

認知和財富不匹配的話,市場有一萬種鐮刀會把超出認知水平的財富收割回去的,不過你屬於哪個階層。

這兩個星期我的操作:完成比特幣ETF建倉,買入美國長期國債

我的每筆操作都會公開在我的交易分享中,歡迎訂閱我的交易分享 - 謀定後動的個人主頁

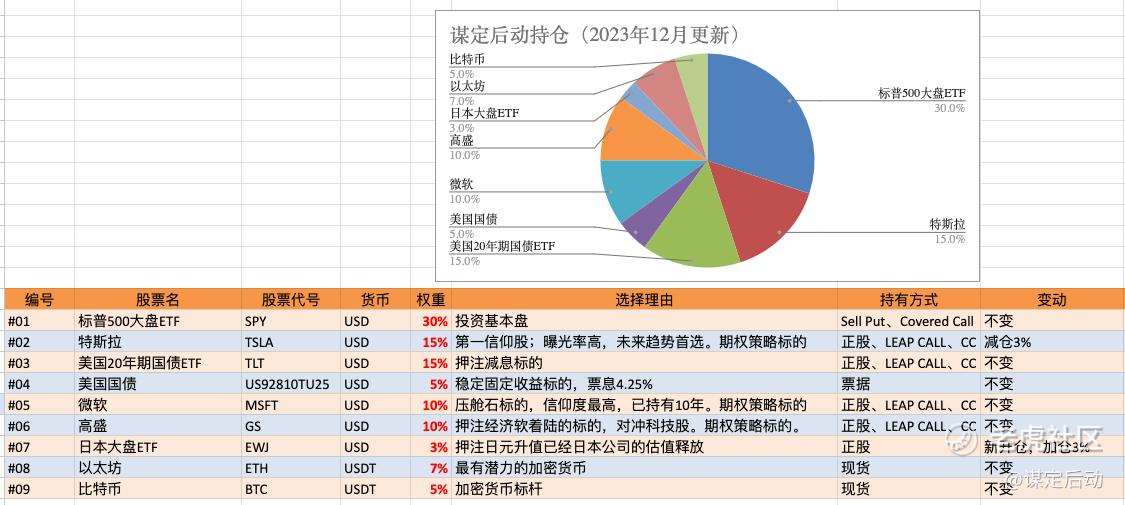

我的投資組合(2024年1月更新)

$標普500ETF(SPY)$ 佔比30%,

$特斯拉(TSLA)$ 佔比15% ,

$微軟(MSFT)$ 佔比10%

$高盛(GS)$ 佔比10%,

$20+年以上美國國債ETF-iShares(TLT)$ 佔比15%

$日本ETF-iShares MSCI(EWJ)$ 佔比3%

比特幣和以太坊佔比12%

實盤大賽直播間文字稿

12月21/22日受邀出席了老虎證券的實盤大賽直播間,這是文字稿。

1月份團體賽表現不佳,跌落第4

你的點贊轉發評論是我持續輸出內容的最大動力

看完點贊,好事不斷!

過去3個星期的週記

2024年第05周——財報該怎麼賭?【優秀宇航員獎🥇】

2024年第04周——特斯拉大跌該潤還是該留?【優秀宇航員獎🥇】

2024年第03周——日本,2024年的Alpha【優秀宇航員獎🥇】

勿忘初心

我們投資的目的是讓我們的生活變得更好,有更多的時間陪伴家人或者做自己喜歡的事情,而不是相反。

本人愛好航拍,這裏分享我的航拍作品。新西蘭南島步道,攝於2023年12月。

Comments

而且即使分六种情况,但是每种情况的概率不一样,如果亏损的那种情况,概率占50%以上,那种这里的六种情形,其实是在文字游戏,在真正的欺诈客户,并不是每种都是六分之一的概率。

而且卖出put期权,只要做好保证金管理,根本没有爆仓一说,最多接货。

而这个雪球产品的底层,应该是卖出put期权的方式执行的,但是在卖出put的基础上,包装成了现在的产品形式,使客户面临的风险变得更大,而且其中还有一个猫腻,就是跌到put行权价时,直接给客户强制敲入平仓,导致卖权的浮亏,变成实力亏损。但是反而是销售方,真是一本万利,所有风险都强者转给客户,无论大盘怎么走,都会拿走很大一部分的手续费和收益。

只能说国内的金融市场还是不完善,大多数投资者,投资知识比较匮乏浅薄,才会使这样畸形的产品,风险无限,收益有限金融产品存在。