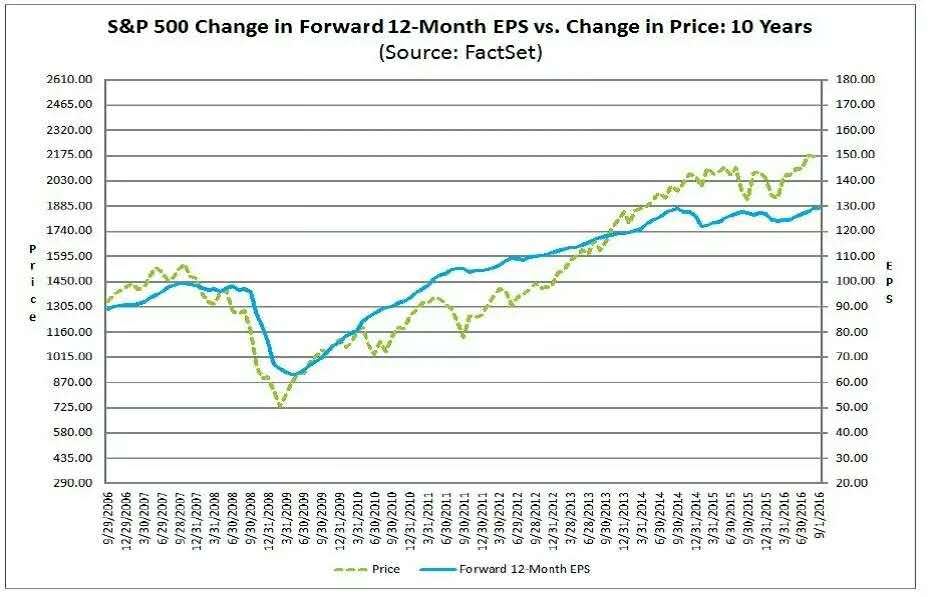

2016年的市場有些看不懂,宏觀經濟面一般,全球經濟低迷;公司盈利增長疲軟;但是股市卻進入歷史第二場牛市。

傳統的投資經理對任何一個投資領域都表示悲觀,然而一些非傳統的對衝經理卻是allin, 相信市場的流動性會支持大盤繼續往上。

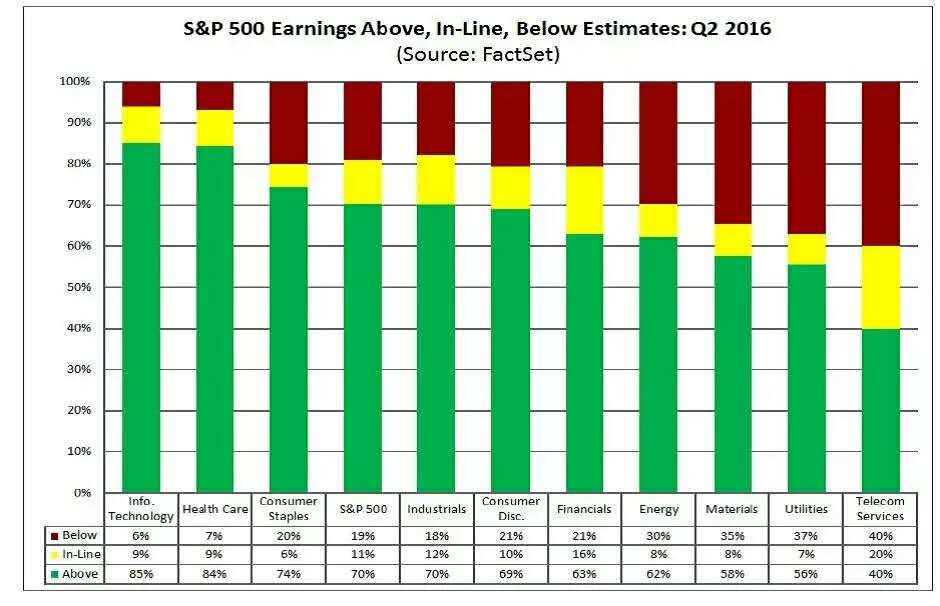

市場處於高位動盪,跟蹤盈利報告就顯得尤爲重要,二季度的盈利報告來說。美國來看,70%的標普500公司超預期4%(因爲預期已經很弱),連續第四個季度全市場盈利負增長,整個市場來看負增長5%,除去能源行業來看負增長1%。

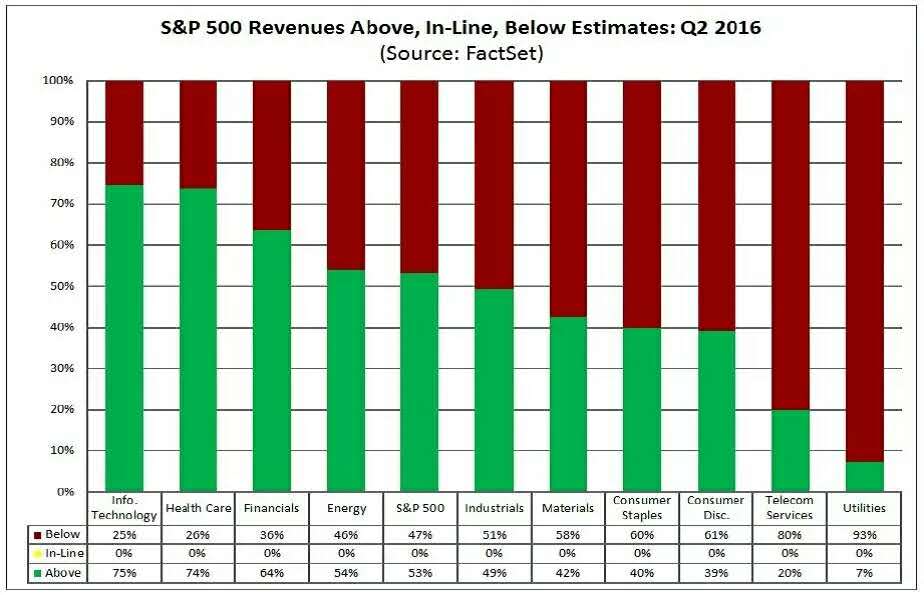

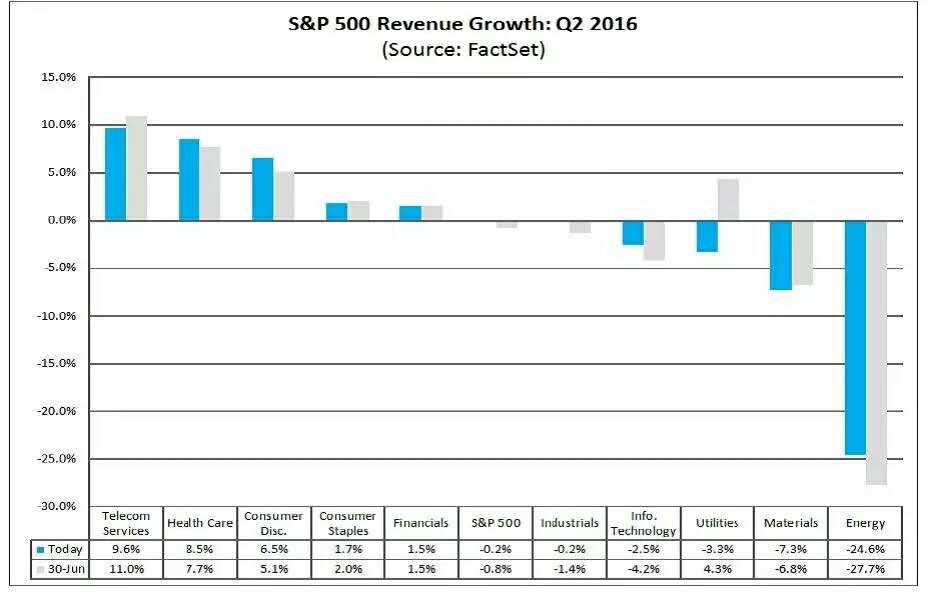

十大行業中只有四大行業呈現正增長。由於美元穩定和油價的恢復,52%的公司收入超預期,總的來說收入和去年持平,除去能源行業的話,收入增長3%。

第二季度的每股盈利下降也意味着,自從2008年3季度到2009年3季度持續五個季度盈利下降以來的第一次連續五個季度下降。

全球來看,歐洲的公司更加糟糕,60%的STOXX600超預期,每股盈利年增長-8%,除去能源行業年增長-6%;收入下降3%,除去能源行業和去年持平。

日本有53%的公司超預期,總體盈利下降3%,除開能源行業下降2%。所有公司的收入總的下降6%,主要是由於日元升值造成。

所以大家看到,儘管超預期,但是質量不高,總的來說,整個市場的每股盈利還在下降,在市場持續上升的時候意味着估值在不斷的增加。

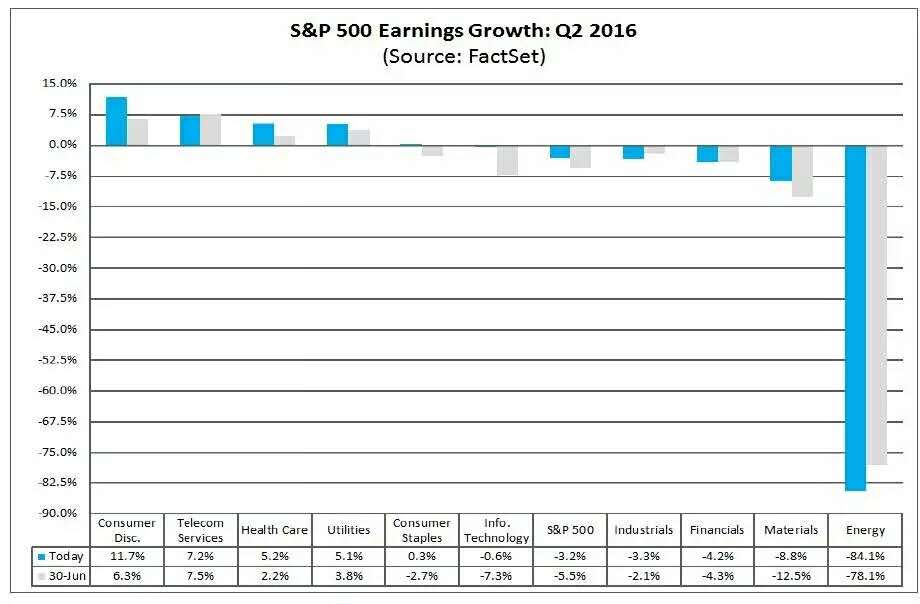

從行業的角度,能源、材料和金融是比較弱的;而健康保健、非必須消費品和公用設施是比較強的行業,從每股盈利增長的角度來說。

由於每股盈利下降,估值達到新高,未來12個月的市盈率達到16.9,而過去五年該數值的平均是14.8x,過去十年平均是14.3x。

分析師預計美國公司將於2016年3季度收入開始增長,4季度每股盈利開始增長。

圖一:標普500各行業每股盈利與預期比較

圖二:標普500各行業銷售收入與預期比較

圖三:標普500二季度各行業每股盈利增長

圖四:標普500二季度各行業銷售收入增長

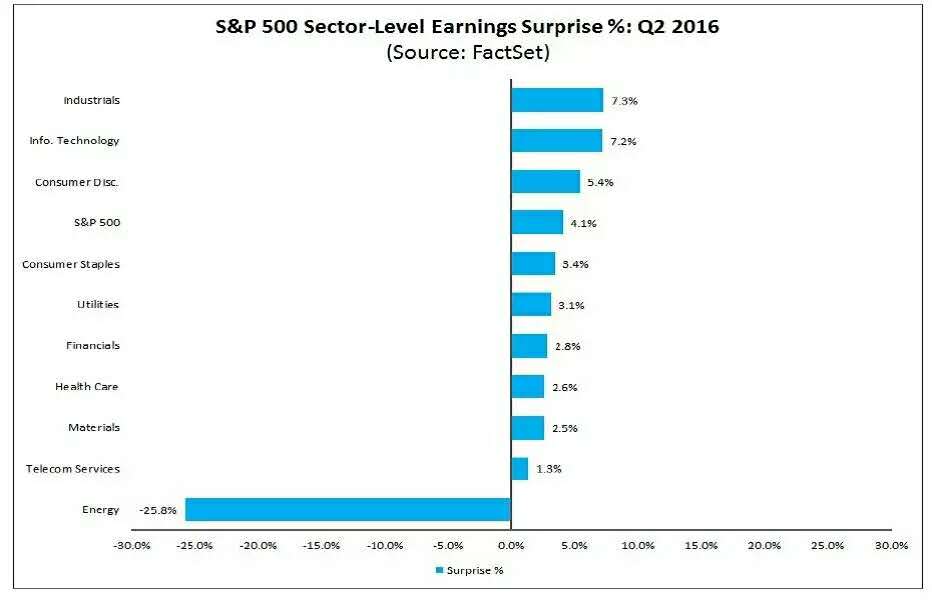

圖五:標普500二季度各行業盈利與預期對比

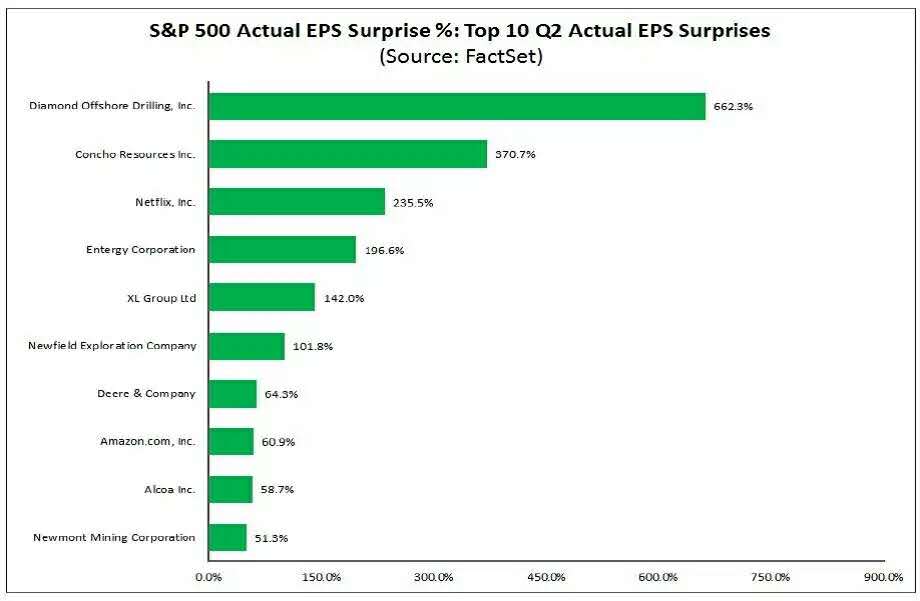

圖六:標普500 前十大盈利超預期公司:主要是能源和科技公司,這個diamond offshore雖然adjustedearning大大超預期(0.64每股vs0.04每股),但是按GAAP來計,由於impairment壞賬計提,每股盈利爲負。

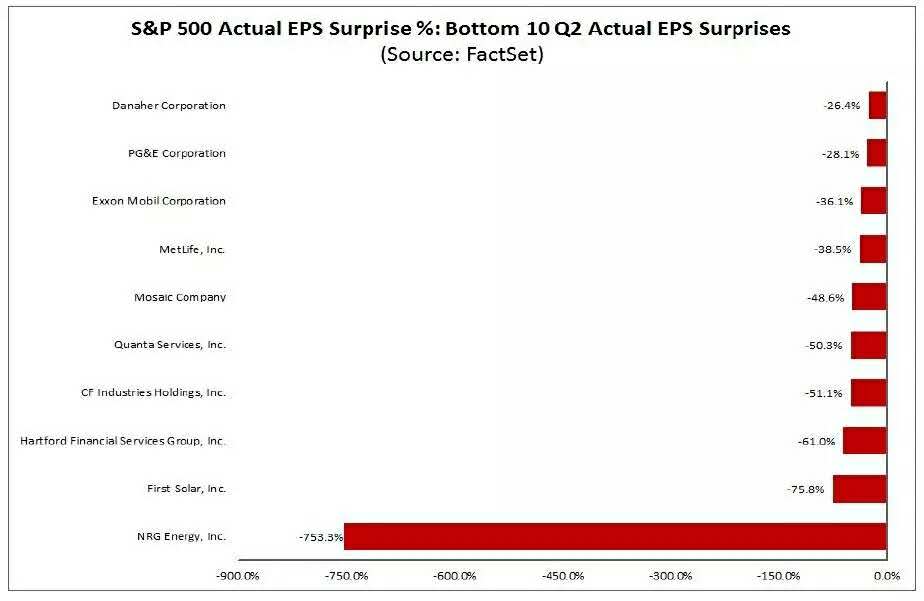

圖七:標普500 前十大盈利低於預期公司:主要是能源和金融公司(保險),還有化肥公司

歡迎關注我的微信公衆號:麥睿投資

Comments