又是一年足球季了,你說要了解美國文化,政治和體育必不可少,而American Football 似乎是最接近美國獨有體育的中心,

而且就算一些傳統的體育包括NBA籃球和棒球以及NASCAR的viewship都在降低的情況下,NFL和colleaguefootball的觀看率卻節節攀升,衍生產品創出各種商業機會,連Pandora都出NFLcollection的吊墜,賣得還死貴;

放張小馬的球隊匹茲堡steelers,這個charm售價$160

小馬和我曾經討論過體育行業的投資機會。

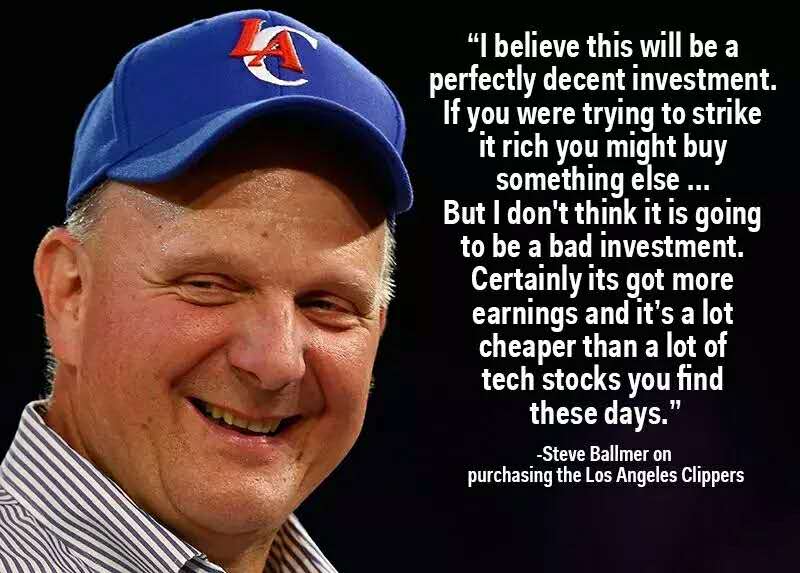

比方說2014年那個DonaldSterling事件,他是洛杉磯clippers籃球隊的owner,因爲發表了一些種族歧視的言論,被NBA禁止持有球隊,最後被迫以二十億美元賣掉它的所有權。

這個sterling是猶太人從事律師和房地產,他的各種狗血也是TMZ不斷報道的八卦,感興趣的同學可以去搜。

我這裏就說這個球隊投資的收益。經過一輪拍賣,新的持有人是微軟的前任CEOSteve Ballmer,以20億美元買入。這個洛杉磯快船隊在NBA裏面也算比較垃圾的球隊, Sterling在1981年買入的時候花了1350萬美元,截至2014年以20億賣出,年化收益率15.9%,

當然這個沒法和之前我計算過的上海房地產比較,但是在美國,已經可以用astonishing來形容了。

這個20億的售價是美國體育史上第二高價格,第一高是洛杉磯Dodgers,售價21億,買家也是猶太人公司Guggenheim,這個Guggenheim也參與了快船隊的競拍,不過沒標到。

如果單純來看公司的收入和EBITDA營業利潤的話,那麼這個估值簡直是無法想象。但是這是不是一個好的投資呢?

體育隊的ownership因爲很少有出售,所以變成了稀有資產,一旦是稀有資產,就沒法用一般的金融估值來衡量,就好像藝術品一樣;只能用類似標的以及拍賣價高者得。

科技界都喜歡投資球隊;

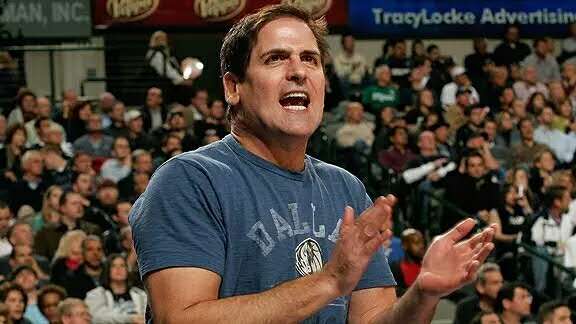

大家如果看shark tank就會發現上面很受歡迎的Mark Cuban ,是達拉斯小牛隊Dallas Maverick的主人,真心覺得他有了球隊對他的生意和名聲幫助不少。

微軟還有一個共同創始人Paul Allen,擁有西雅圖Seahawk和波特蘭開拓者隊Trail blazer。

美國的這些體育,除了NASCAR的母公司International speedway$(ISCA)$是上市公司以外,其他的都是consortium,就是所有人一起組成一個聯盟,然後定期分成。

比方說NFL就是由32個球隊組成,然後分成Nationalfootball conference和American football conference。

先是16個球隊循環賽,從勞動節開始一直打到聖誕節,每個conference決出6個隊,4個是小組冠軍,兩個是wildcard。

然後進入季後賽,是淘汰賽,先是wildcard對打,然後再和小組冠軍打;最後兩個conference的冠軍在super bowl超級碗杯爭奪冠軍。

這個超級碗一般是二月份的第一個星期日,級別等同於我們的春晚,往往一票難求,廣告都是標王。

全國冠軍最多的球隊是Greenbay packers,最多超級碗杯冠軍的是Pittsburgh Steelers;去年的冠軍是DenverBroncos。

全美國女人的夢想和男人的夢想應該就是TomBraddy,他是新英格蘭愛國者隊New England Patriots的Quarterback,四分位,他的老婆就是巴西奧運會走臺步的吉娘娘。

就是這對壁人

說到足球,我們來說說一家公司,Under Armour$(UA)$。

相對於Nike和addidas來說,這是一家新起之秀,風頭正勁簽了NBA的庫裏stephenCurry和高爾夫的斯皮思JordanSpieth。

Underarmour也是美國這邊青少年的熱衷品牌。

我們先講講這家公司的發家史,和足球有很大關係。

Under Armour的創始人Kevin Plank 在1996年創立,當時他才23歲,是馬里蘭大學足球隊特殊隊的成員。

從他奶奶的地下室開始創業,然後把服裝放入卡車,沿着東岸到不同的學校足球隊兜售球衣。他的創業靈感來自於足球訓練的時候,發現t恤總是出很多汗,但是短褲卻由於合成材料而保持乾爽;所以他就用新的材料保證T恤的乾爽。

他把自己的品牌送給在馬里蘭的隊友,那些隊友之後又去了NFL打球。

Under armour 真正引起注意是由於奧克蘭raiders的四分衛JeffGeorge穿了一件他的衣服,同時上了USAToday的頭版,之後迎來他的第一個大的銷售,佐治亞理工GeorgiaTech的設備經理訂購了十件t恤,之後亞利桑大州立大學,北卡州立等都開始訂購;

UnderArmour獲得不少好評,生意開始漸漸做起來。之後在華納兄弟的兩部電影以及ESPN的廣告幫助他引起了注意,2003年獲得私募rosewood的1200萬投資,之後2005年11月在納斯達克上市,獲得1.53億融資。之後一路成長,08/09的時候也沒跌什麼,從09年開始一路攀升,成爲華爾街的寵兒,大家來看下圖。黃線是UA,紫線是nike$(NKE)$

與此同時,他與各個球隊的合作也是開花結果,2014年Under Armour宣佈和NotreDame簽下十年的合約,同年股價上漲62.5%。

要知道NotreDame可是美國大學足球的寵兒,因爲有很多忠實球迷(有個傳統所有愛爾蘭後裔都去支持NotreDame),所以他家可以厲害到不參加任何conference.

當然近一年來股價低迷,一方面UA的估值一直是個問題,就算現在處於$39, PE還是39x,所以市場預期它是20%+的增長,增長來自於國際市場和球鞋。

因爲UA的75%以上的收入來自於衣服,畢竟他是做衣服起家;球鞋還有很長一段要走;而從國際來看,也遠沒有Nike和阿迪這麼出名。

四季度的時候由於存貨問題,股價開始走弱。跟蹤零售公司一定知道,存貨是非常重要的一個環節,UA三季度結束,存貨增長了36%,超過了銷售增長28%。

存貨增長說明銷售增長不利,而爲了去除這些存貨必然會出現promotion促銷,促銷也要謹慎,不能毀了牌子。

大家看到fastfashion快速時尚價格也不貴,爲啥利潤這麼好,那首當其衝他的存貨管理好,產品更新的快。

這個UA存貨問題也影響了大家對利潤率的預期,因爲促銷肯定影響利潤率。

圍繞這家公司還有一些讓人疑問的地方,包括:

1)公司打算開設另一個分銷物流中心,市場擔心會增加成本。由於UA的銷售增長一直處於20%甚至30%以上,所以市場忽略了它的成本端;一旦意識到這一點,市場就開始重新關注估值和成本,而非增長。

2)創始CEO在股價低迷的情況下,打算繼續拋售股票(這點一定要搞清楚),insidertrading 是我們調研關注的很重要的指標。

3)另外由於大學體育的endorsementdeal,正式和nike和阿迪正面交鋒,大家可以看到這個成本也是增長迅速。2016-17年度包括:

- University of Texas: Nike -$12.85M

- University of Wisconsin : UA $11M

- University of Michigan: Nike $10.4M

- UCLA: Adidas: $8.9M

- University of South Carolina: UA $8.5M

還有Ohio state等每年超過1500萬。

這些Endorsement的交易比起之前包括LSU,FSU, 北卡,佐治亞等傳統SEC足球強隊每年四百萬的指腹來說高了很多,所以等到下一年度續約的時候,不可避免的這些支付也會水漲船高。這也是市場所擔心的一個方面。

所以總的來說,UA的年銷售額超過50億,市值超過160億,是個大盤公司,大家從關注銷售增長的方面轉而關注盈利增長(從PS到PE)。

由於這些成本的增長,市場目前預測UA的銷售增長24%而稅前盈利卻僅僅增長8%。

所以現在的投資重點就是,你相不相信公司所花費的成本會不會轉變爲銷售增長,以及以後的盈利增長。

二季度的財報令人失望,儘管銷售增長27.7%,但是成本上升30%,盈利率從4%下降到2%;三季度和四季度的盈利率顯得尤爲重要。

歡迎關注我的微信公衆號:麥睿投資

Comments