今天這篇文章,筆者主要來爲大家講解一下投資海外ETF時遇到的預扣稅問題。

先從預扣稅(Withholding Tax)的定義出發。預扣稅,也稱爲扣繳稅,是由付款方從付款中扣除的一種所得稅。扣繳的稅款然後由付款方代表收款方直接上交給政府。這是政府採取的一種方法,以確保所得稅在收入源頭收取,而不是僅依靠納稅人在稅收年度結束時自願支付。

在跨國投資領域,預扣稅適用於支付給外國投資者的股息、利息和版稅。舉個例子來說,一箇中國投資者購買了美國的公司股票,當美國公司向中國投資者分紅時,就需要先扣除紅利的預扣稅上交給美國政府,然後中國投資者獲得稅後分紅。預扣稅的稅率是多少,取決於付款方所在國,收款方所在國,以及付款的類型(是股息、利息還是版稅)。

下面,我以付款方爲美國公司爲例,爲大家詳細分析一下。

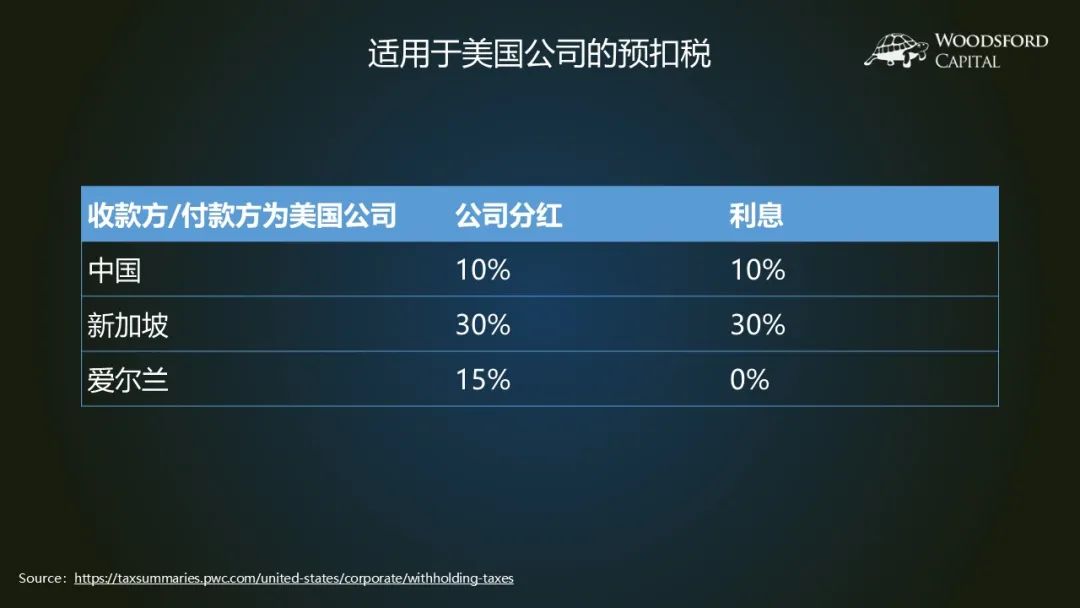

上表是一個簡化了的預扣稅稅率範例,實際中的預扣稅稅率比較複雜,根據不同的情況,有不同的計算方法。但爲了便於讀者理解預扣稅的基本概念,我在這裏用這個簡化的例子。

從上表中我們可以看出,不同國家的投資者如果購買美股和美債,他們被徵收的預扣稅是不同的。比如中國投資者購買美股的話,當美國公司分紅時,會被收取10%的預扣稅。而由於新加坡和美國之間沒有關於預扣稅的雙邊稅收協定,因此適用於新加坡投資者的預扣稅稅率爲30%。如果是愛爾蘭的投資者,他的預扣稅稅率又有所不同,股息爲15%,而利息則爲零。爲什麼要舉一個愛爾蘭的例子呢?在後面我會解釋。

如果你覺得這就完了,那就大錯特錯了。這是因爲,美國的奧巴馬政府在2015年通過了PATH Act。該法案規定,一些符合標準的利息收入(Qualified Interest Income, 簡稱QII),可以免除預扣稅。外國投資者購買的絕大部分固定收益類ETF,其分發的股息,都符合QII標準,因此可以免除預扣稅。在實際操作過程中,投資者會先被收取預扣稅,然後其券商需要代表投資者向美國政府提出返還預扣稅。在一般情況下,只要符合QII標準,券商應該能夠獲得預扣稅返還,然後再把這部分返稅支付給投資者。

下面,我通過兩個具體例子來幫助大家更好的理解上面的內容。我們先來舉一個股票ETF的例子。

假設一位新加坡投資者,想要購買一個追蹤美股標普500指數的ETF。事實上全世界追蹤標普500指數的ETF多達幾百個。但爲了把背後的邏輯和道理講清楚,我在這裏舉一個簡化的例子,只對比兩個ETF:

上表顯示了兩個追蹤標普500指數的ETF:IVV和CSPX。從對比中我們可以看出,兩者的主要區別在於,IVV是註冊地在美國的ETF,而CSPX的基金註冊地在愛爾蘭。IVV的費率爲每年0.04%,比CSPX的0.07%更低。

那麼對於一個新加坡的投資者來說,是不是他就應該選擇更加便宜的IVV,拋棄費用更貴的CSPX呢?我們接着往下看。

我們先來算一下投資者需要支付的預扣稅。對於一個ETF來說,有兩層預扣稅需要考慮:投資層面(從被投資公司到基金註冊地)和ETF層面(從基金註冊地到投資者)。對於IVV來說,由於基金註冊地在美國,投資的對象是美國公司,因此在投資層面的預扣稅稅率爲0%。然後新加坡投資者購買美國基金,需要支付的預扣稅爲30%,因此其總的預扣稅稅率爲30%。

對於CSPX來說,由於是註冊在愛爾蘭的基金購買美國股票,因此在投資層面需要支付15%的預扣稅。然後新加坡投資者購買愛爾蘭的基金,其適用的預扣稅稅率爲0%,因此總的預扣稅稅率爲15%。

接下來,我們來計算這位新加坡投資者購買兩個不同ETF分別需要支付的費用。

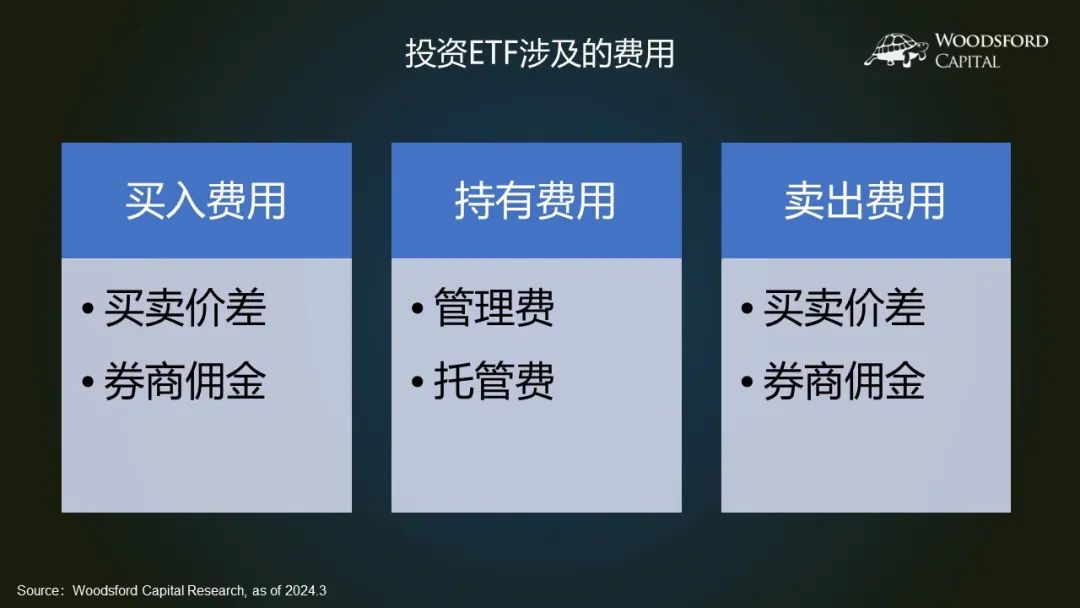

在本人之前寫的ETF科普文章中,我曾經提到過,在我們比較ETF的交易和持有成本時,需要考慮全費用,即ETF買入,持有和賣出涉及到的所有費用。這些費用包括:買賣差價、ETF費用和佣金。

這個認識非常重要,在接下來的例子中,我會從全費用角度來比較不同的ETF。

首先是買入和賣出費用。我們假設投資者購買的量不大,在每日平均交易量(ADV)之內,那麼買入時需要支付買賣差價的一半,賣出時也一樣。然後加上持有基金的成本,即每年的基金總費率(TER)。然後再加上預扣稅,也就是分紅乘以適用的預扣稅率。最後可以得出,新加坡投資者持有IVV的總費率爲每年0.69%,持有CSPX的總費率爲每年0.42%,比IVV少了0.27%。也就是說,基金費用更高的CSPX,對於新加坡投資者來說反而更划算。

在這裏,我們用的是新加坡投資者的例子。如果是中國投資者的例子,那麼結果會有所不同。有興趣的讀者,可以自己動手去算一算。

上面提到的是股票ETF的例子。接下來,我再爲大家舉一個固定收益類ETF的例子。這主要是因爲,預扣稅在固定收益類ETF上的適用性是不一樣的。

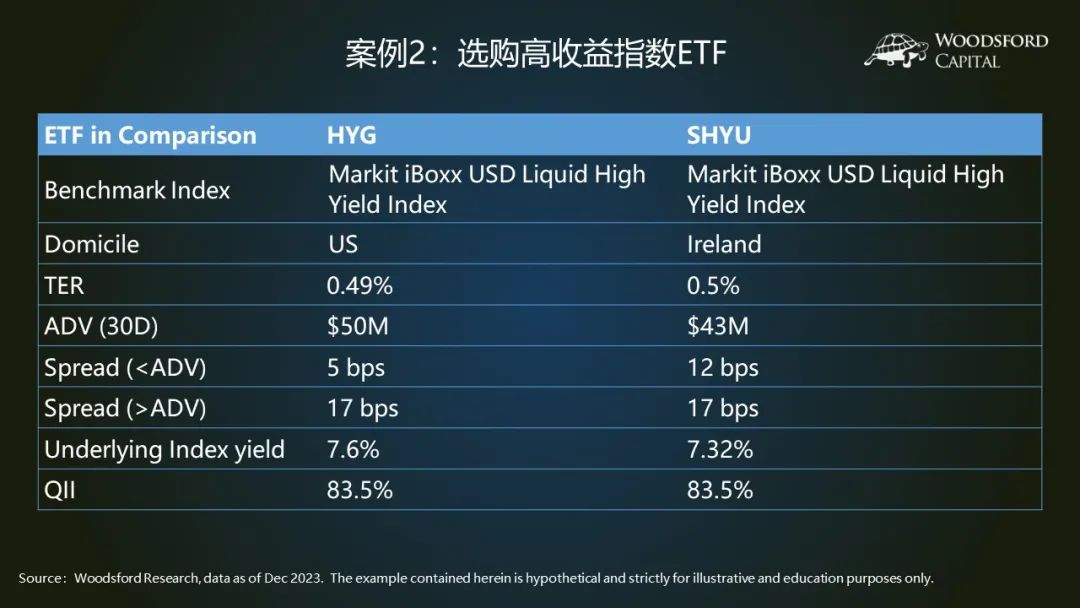

還是以新加坡投資者爲例,他想購買一個美元高息債ETF。爲了簡化案例,我們假設他有兩個選項:HYG和SHYU。兩者的主要區別在於:HYG的註冊地在美國,而SHYU的註冊地在愛爾蘭。其他的基金股息和流動性方面也有所差別,但不是很大。

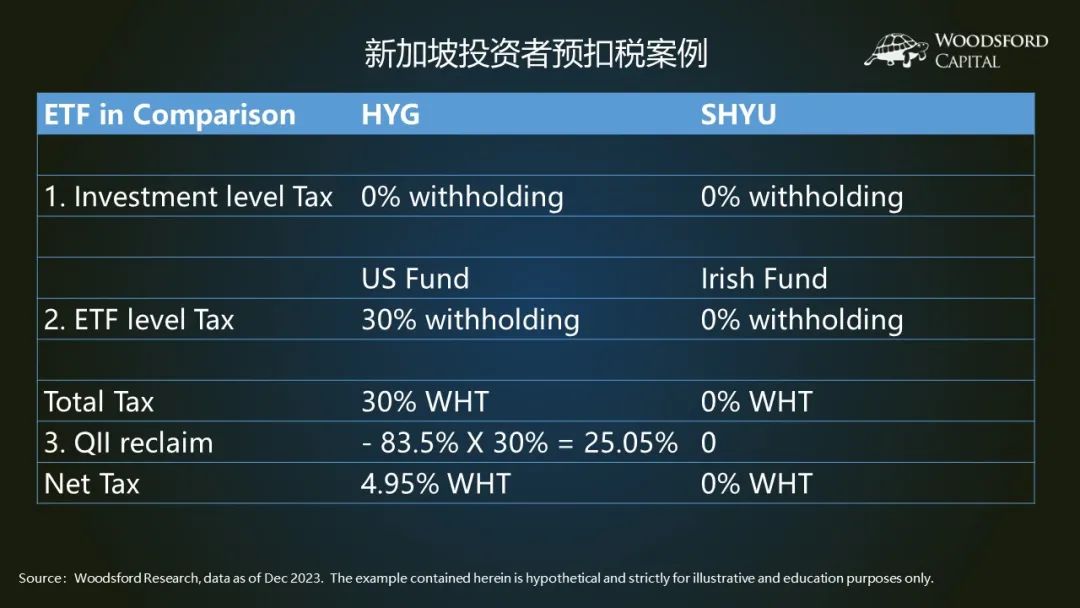

接下來我們計算兩個ETF適用的預扣稅。先看HYG:由於HYG的基金註冊地在美國,因此投資層面沒有預扣稅。然後在ETF層面,新加坡投資者需要支付30%的預扣稅。再接下來由於HYG的股息符合QII返稅標準,可以返還83.5%的預扣稅,因此最後投資者支付的淨預扣稅稅率,爲4.95%。

在實際操作過程中,投資者會先被扣除30%的預扣稅。然後投資者開戶的券商,需要代表投資者再把返稅要回來,再返還給投資者。

對於SHYU而言,由於基金註冊地在愛爾蘭,因此根據愛爾蘭和美國之間的稅務協定,對利息不徵預扣稅。然後再基於愛爾蘭和新加坡之間的稅務協定,也沒有預扣稅,因此最後新加坡投資者需要支付的淨預扣稅爲0%。

算清楚預扣稅之後,我們再來對比HYG和SHYU的投資總成本。以HYG爲例,本來基金的股息率爲7.6%,我們扣除其買入和賣出成本,扣除其每年的管理費,再扣除30%的預扣稅,再加回QII返稅,最後可以計算得出該ETF的淨股息率爲6.68%。與之相對比,SHYU的淨股息率爲6.7%。對於新加坡投資者來說,這兩個ETF的總費用相差不大,僅差0.02%。

讀者朋友們如果有興趣,也可以以中國投資者爲例,照着上面的順序依葫蘆畫瓢,算一下中國投資者購買哪個ETF更划算。

任何一個國家的投資者,如果從事跨國投資,都會遇到預扣稅這個問題。本文列舉了股票ETF和債券ETF兩個例子,幫助大家講清楚預扣稅如何計算,如何影響投資者的投資成本,希望對大家有所幫助。

伍治堅的新書《投資常識》和《投資真相》已上市。該書是《小烏龜投資智慧》系列(已絕版)的更新版本。有興趣購買的朋友請在噹噹和京東搜索關鍵詞“伍治堅”下單。

Comments