文 | 觀察團

來源 | 新經濟觀察團

信貸資產荒時代,貸款產品在頭部流量平臺獲取用戶已經是基本操作。其中,騰訊2024年一季報顯示,微信及WeChat的合併月活躍賬戶數量已接近14億,具體數字爲13.59億,同比增長3%。海量用戶羣體也令微信成爲信貸產品獲客的首選渠道之一。

近期,新經濟觀察團又刷到了一款從未見過的貸款產品,名爲“小安錢包”。該產品的宣傳語十分有誘惑性,宣稱“還款期限96期,最高額度20萬,“不面審不回訪”,年化利率(單利)“6%-24%”。

懷着好奇心,小編點開了貸款申請頁面,頁面下方顯示,助貸機構和資金來源均爲廣州安易達互聯網小額貸款有限公司(以下簡稱“安易達小貸”)。

小編嘗試申請貸款,發現“小安錢包”會將用戶信息授權給大量未知機構,甚至包括線下貸款中介。

“小安錢包”相關服務協議顯示,公司將根據貸款申請情況,將用戶的個人信息與數據提交給包括但不限於銀行、金融租賃公司、互聯網金融點對點平臺、汽車租賃公司、汽車服務商、消費金融公司、典當行、保險公司等具有金融許可證、保險經營資質的機構或者合法批准成立的小額貸款公司、線下助貸機構門店(以下簡稱“貸款機構”),最大程度保障用戶能購快速合法獲得貸款。

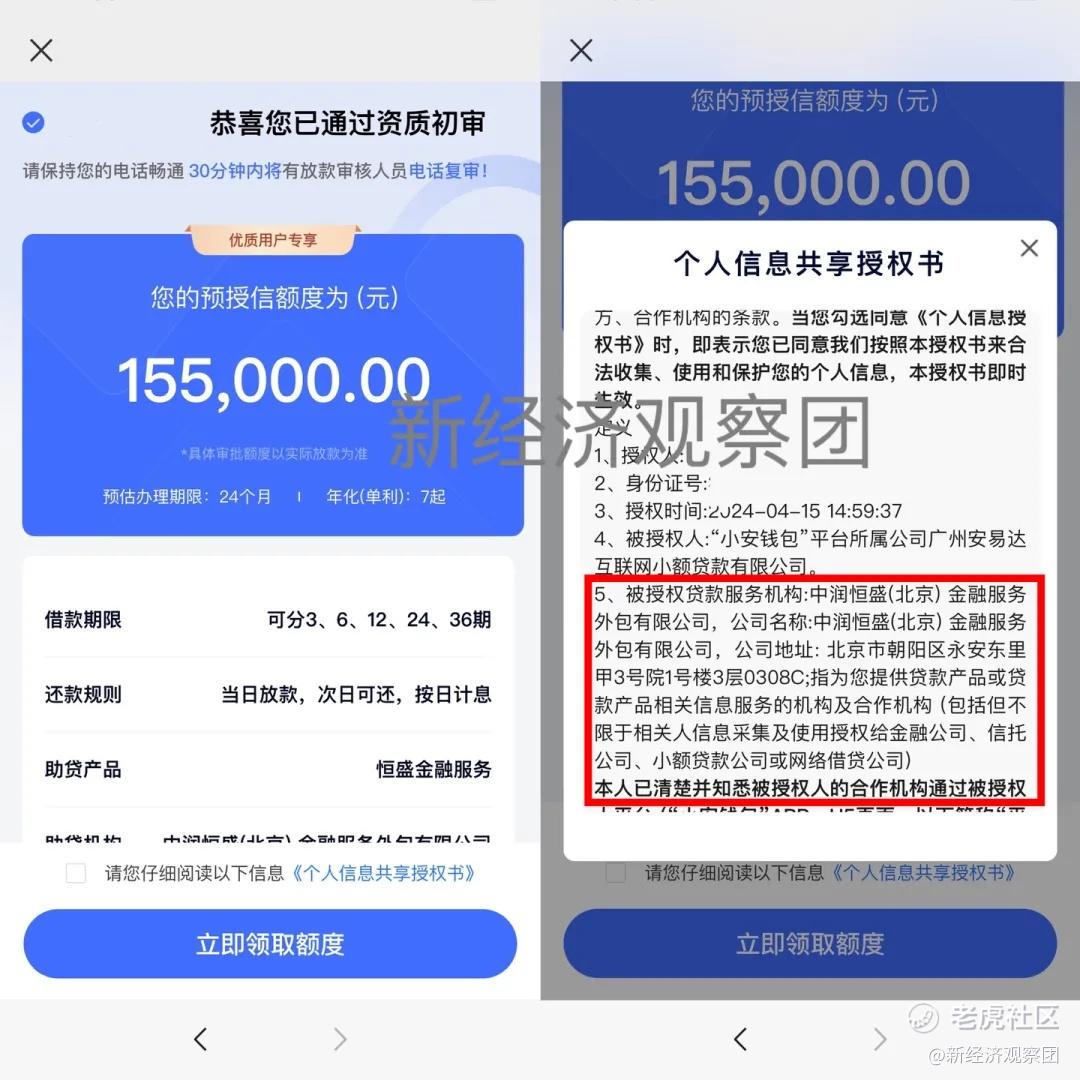

在填寫完身份信息、花唄信息、白條信息、逾期信息、個人資產等大量個人信息後,頁面顯示小編通過資質初審,匹配的助貸機構竟然是一家線下貸款中介,名爲中潤恆盛(北京)金融服務外包有限公司(以下簡稱“中潤恆盛”)。

此外,頁面提醒小編預授信額度爲15.5萬元,需等待放貸審覈人員的電話複審,同時小編也收到了類似的短信。也就是說,在這個階段,最起碼小編的電話號碼、所在地、基本資信情況等信息已經被授予給中潤恆盛。

而《個人信息保護法》第二十三條明確規定,個人信息處理者向其他個人信息處理者提供其處理的個人信息的,應當向個人告知接收方的名稱或者姓名、聯繫方式、處理目的、處理方式和個人信息的種類,並取得個人的單獨同意。

當然,安易達小貸也做了“亡羊補牢”的類似措施,領取額度需要再同意一份《個人信息共享授權書》。該授權書顯示,被授權人爲安易達小貸。被授權貸款服務機構爲中潤恆盛,地址爲北京市朝陽區永安東里XXXX。

用戶同意該授權書後,就會被“自主”選擇向被授權人提供或允許被授權人收集下列信息:申請金額、所在城市、芝麻分、社保、公積金、房產車產、保險、學歷、營業執照信息逾期、信用卡、枝葉、花唄額度、京東白條等大量個人信息。

不過,在此之前安易達小貸究竟給中潤恆盛授權了以上多少信息,小編無法知曉。

中聞律師事務所律師李亞表示,《個人信息保護法》明確,個人信息處理者處理個人信息應當具有明確、合理的目的,並應當與處理目的直接相關,採取對個人權益影響最小的方式。收集個人信息,應當限於實現處理目的的最小範圍,不得過度收集個人信息。同時,賦予個人撤回同意的權利。

企查查信息,中潤恆盛成立於2018年3月,法定代表人爲朱亞峯,經營範圍爲“接受金融機構委託從事金融信息技術外包服務”等等。作爲一家金融外包服務商,中潤恆盛旗下並沒有任何金融牌照。

進一步看,小貸公司從網上獲客、再將用戶導流給線下貸款中介的問題在於,在上述過程中,安易達小貸並不是直接放款方,而是充當了助貸平臺,又嵌套了各類機構進一步獲取個人信息。小編填寫個人信息等資料時,無法得知哪類或哪家機構聯繫自己並提供服務。同樣,在獲取用戶資料前,安易達小貸也無法確定由哪家線下中介獲得該用戶資料。

業內人士表示,“開盲盒”式的金融服務鏈條上,暗藏着大量的個人信息泄露、侵害消費者權益等合規風險。

一方面,由於最終放款的金融機構無法確定,用戶的個人信息存在被線下貸款中介泄露、被違法交易或被濫用的風險。

去年以來,由於助貸導流非法中介層層轉包,造成隱私侵權等問題成爲業內關注的焦點。去年三月,銀保監會曾發佈《關於開展不法貸款中介專項治理活動的通知》,要求各銀保監局、各銀行業金融機構部署開展爲期6個月的不法貸款中介專項治理行動,各銀行業金融機構也在主動開展自查,挖掘並報告不法貸款中介線索。彼時,由於不法貸款中介治理以及線上導流線下這一亂象,多家助貸機構暫時關停了這類業務。

另一方面,在多層營銷嵌套下,最終會推高借款成本,損害消費者合法權益。

中潤恆盛作爲線下貸款中介,會將用戶信息進一步提交給有放款資質的金融機構。線下中介收入來自服務費,收費標準少則1到3個點,多則10%-20%,資質比較差的借款人甚至沒有上限,相當於進一步推高了用戶的借款成本。

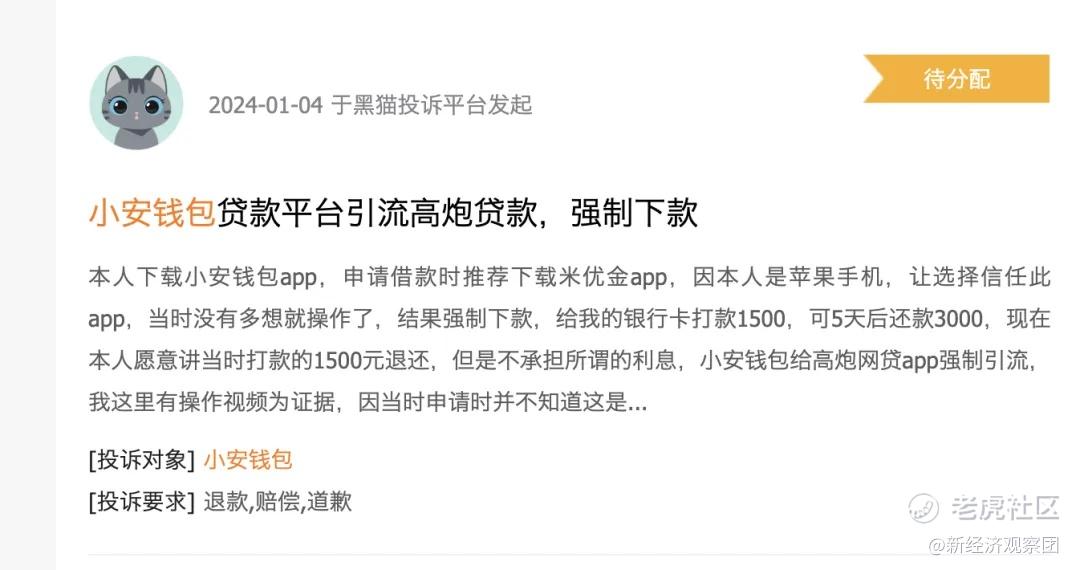

不止是貸款中介,“小安錢包”可能將用戶進一步導流給貸款超市。在今年1月份,有投訴人在黑貓投訴稱,下載小安錢包app,申請借款時推薦下載米優金app,結果強制下款,給銀行卡打款1500,5天后還款3000。該投訴人稱“小安錢包給高炮網貸app強制引流”。

作爲一家持牌網絡小貸公司,安易達小貸在將用戶個人信息轉給線下中介時,將獲得多少抽成?對於收集到的個人信息如何儲存和使用、是否存在泄露風險的問題?是否會對貸款中介的行爲進行約束?答案只有安易達小貸知道。

從安易達小貸的背景來看,其卻是根正苗紅的國資互聯網小貸公司。

企查查顯示,安易達小貸有兩家股東,分別爲廣州達安基因股份有限公司(以下簡稱“達安基因”)持股51%,達安金控控股集團有限公司(以下簡稱“達安金控”)持股49%。而達安金控的第一大股東也是達安基因。達安基因前三大股東均爲國有企業。

達安金控官網顯示,是達安基因旗下綜合金融服務提供商。2015 年,達安基因將金融業務分拆並引入戰略投資者,成立達安金控。公司下設六家子公司:安易達小貸、達安融資租(廣州)有限公司、廣州趣道資產管理有限公司、安鑫達商業保理有限公司、廣州達安醫療科技發展有限公司、廣州安贏達互聯網金融信息服務有限公司。

其中,安易達小貸成立於2016年11月14日,註冊資本1億元。主要產品有安抵貸、安信貸、安分期和小安錢包。不過,安易達小貸的註冊資本金並不滿足《網絡小額貸款業務管理暫行辦法(徵求意見稿)》中經營網絡小貸業務的基本門檻,即“實繳資本10億元”。

達安基因方面,公司是以分子診斷技術爲主導,集臨牀檢驗試劑、儀器和配套耗材自主研發、生產、銷售爲一體的國有生物醫藥高新技術企業。作爲全國首批體外診斷高新技術企業,公司於2004年在深交所上市(股票代碼:SZ 002030)。

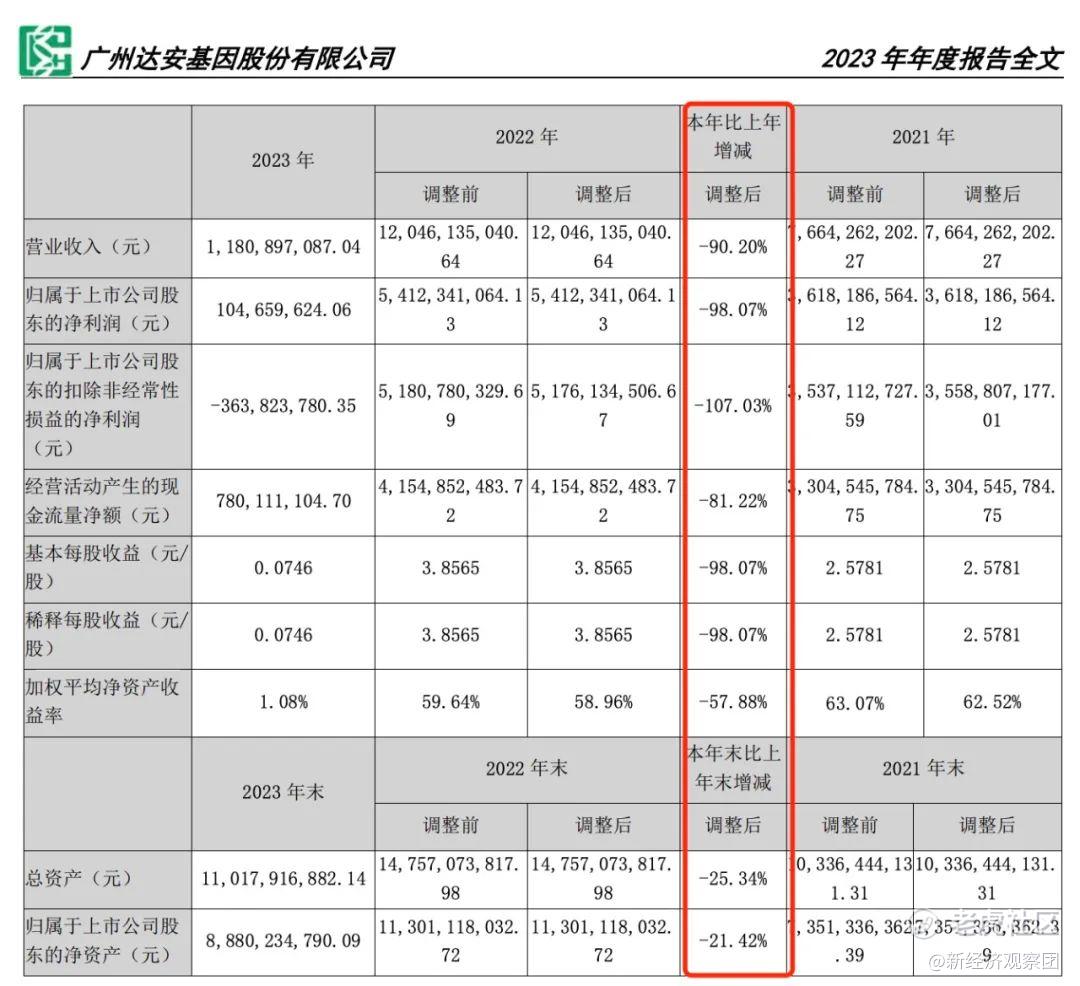

達安基因2023年財報顯示,公司實現營業收入11.81億元,同比下降90.20%,歸母淨利潤爲1.05億元,同比下降98.07%;實現經營活動產生的現金流量淨額7.8億元,同比下降81.22%。

而在疫情期間,達安基因一度依靠核酸檢測業務和檢測試劑盒的巨大需求,業績突飛猛進。

其中,2020年營業收入53.45億元,同比增長386.7%;歸母淨利潤24.33億元,同比增長2539.66%。2022年,實現營業收入120.46億元,同比增長57.17%,歸母淨利潤爲54.12億元,同比增長49.59%。

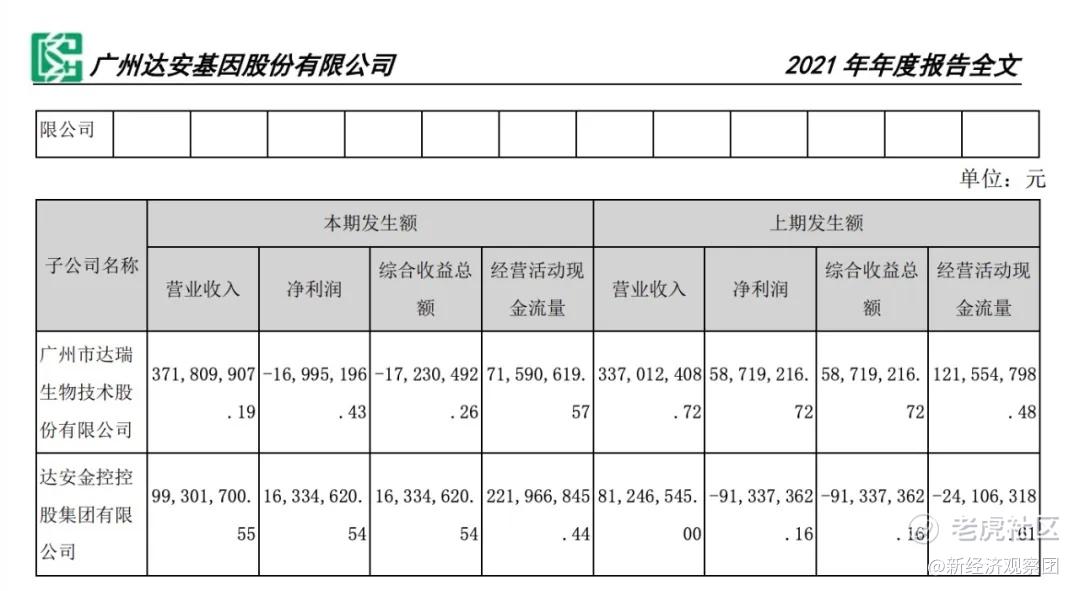

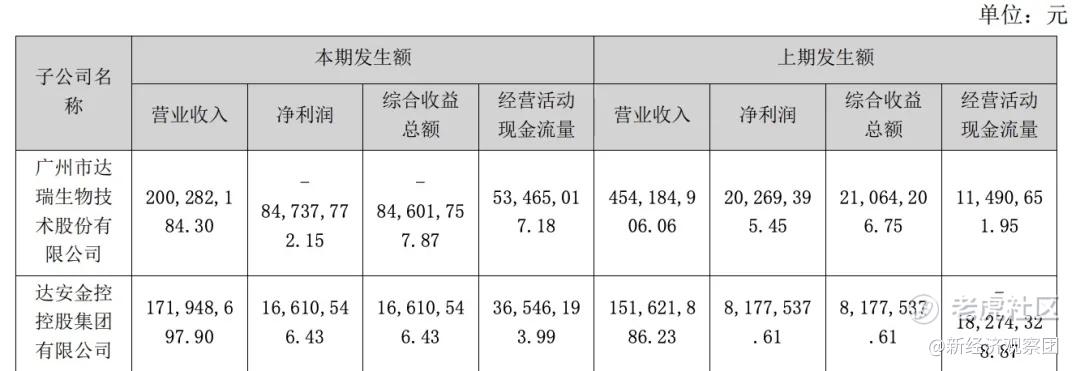

不過,在達安基因的歷年財報中,僅披露了達安金控的業績,並未涉及安易達小貸的具體業務開展情況。

截圖來源:達安基因2021年及2023年財報

其中,2020年,達安金控實現營收0.81億元,淨利潤-0.91億元;2021年營收0.99億元,淨利潤0.16億元;2022年實現營收1.52億元,淨利潤0.08億元;2023年1.72億元,淨利潤0.17億元。

由此來看,金融業務在達安基因整體的業務中佔比不高,且對營收的貢獻有限。

*聲明:新經濟觀察團登載此文出於傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

End

Comments