隨着娛樂方式的形式多樣化,音樂流媒體成爲衆多網民日常不可或缺的娛樂方式,但全球流媒體音樂平臺衆多,僅中國就可以簡單數出幾個,然而面對全球流媒體羣雄逐鹿,都在放大招爭取客戶源,但誰至全球流媒體霸主我們拭目以待。

分析全球流媒體音樂市場收入格局

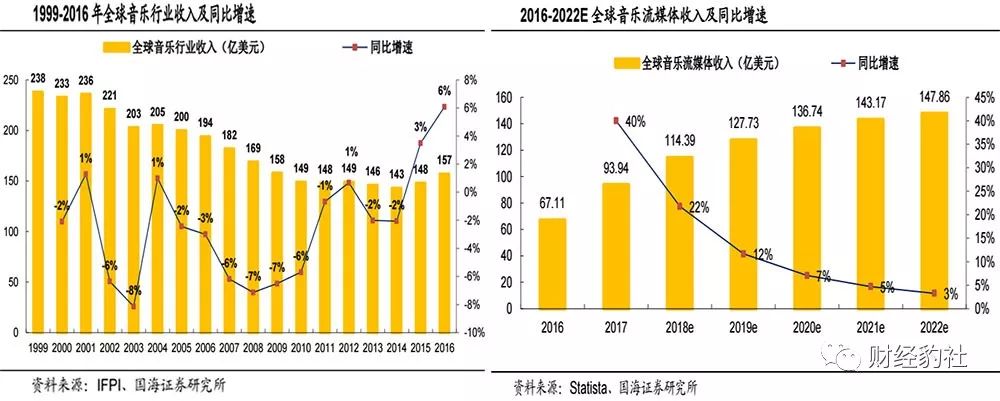

移動互聯網的發展讓用戶獲取內容從被動變主動,無論是視頻還音樂也都如此,據 IFPI(國際唱片協會)數據顯示全球音樂行業收入從 1999-2014年下滑40%,2015 年流媒體音樂助力全球音樂行業發展,收入恢復增長至3%。2016年全球付費用戶超1億,音樂行業總收入爲157億美元,同比增長6%,成爲近20年快速增長的一年,其中數字音樂收入爲78億美元,同比增長18%,數字音樂市場收入超過實體音樂收入。流媒體音樂收入爲46億美元,同比增長60%,流媒體成爲音樂行業增速主要推動力。

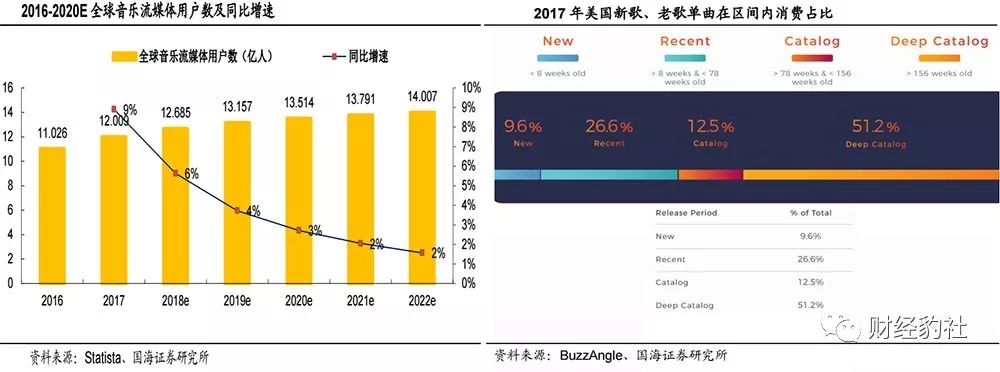

據Statista顯示,截至 2018年6月中全球流媒體音樂收入美國、德國、中國位列前三,收入分別約64.27 億、7.68億、6.45億美元,佔全球流媒體音樂總收入比分別爲56.18%、6.71%、 5.64%。預計2022年全球音樂流媒體收入將達到147.86億美元,用戶數達到14億人。

流媒體音樂具備強大的分銷渠道和發現功能,能縮短運營環節進而降低生產成本,藉助流媒體音樂平臺有利於歌曲傳播,而作品質量成爲平臺對用戶吸引新留存的核心要素之一,強分發能力有利於新進入者貨幣化提升。

據BuzzAngle 據顯示,流媒體音樂平臺上歌曲發行時間在8周之內、8-78周、78-156周、超156周的單曲消費佔比分別爲 9.6%、26.6%、12.5%、51.2%。可見新歌是時下流行代表,但老歌仍具有較強長尾效應。因此,國海證券認爲,擴充新版權疊加老歌版權權利有利於放大長尾值。

$Spotify(spot)$全球流媒體音樂訂閱服務商首位

全球流媒體音樂還處於初期發展階段,未來全球增長潛力巨大,據尼爾森數據顯示美國單個用戶每週聽音樂達到32個小時。據 BuzzAngle數據,2017年美國年度專輯消費同比增加12.8%,但專輯銷售下跌 14.6%。在歌曲銷售同比下滑23.2%期間,2017年流媒體點播量同比增長38.4%,其中來自音頻流媒體如Spotify、Apple Music 等點播量增長50.3%。

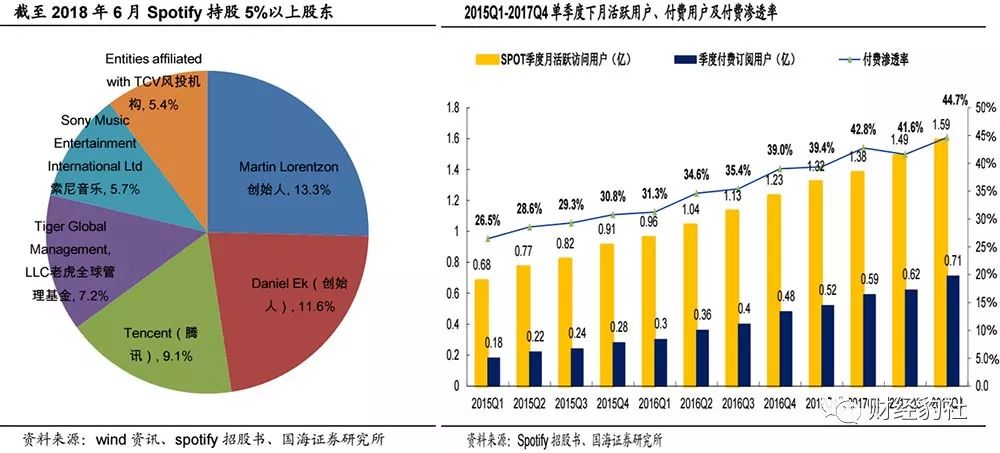

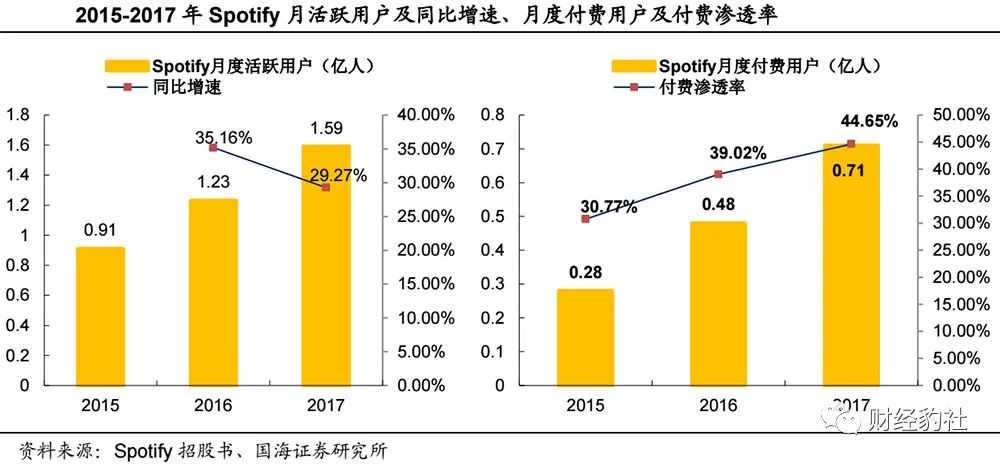

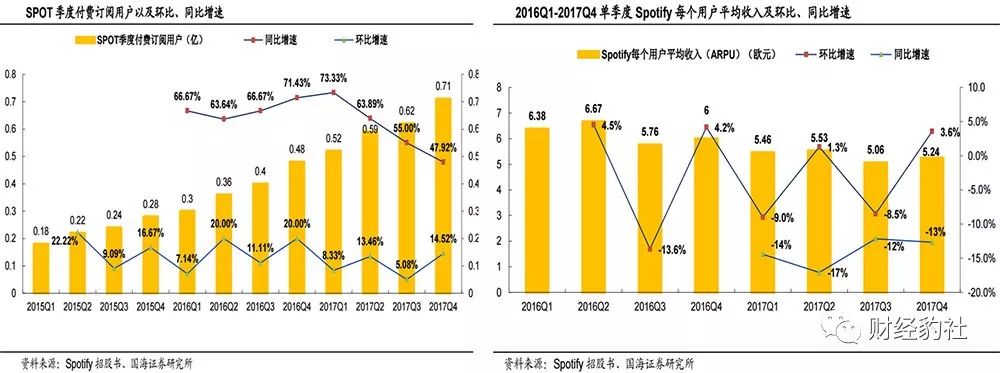

相關數據顯示,Spotify位列全球正版音樂流媒體訂閱服務商首位,2017Q4月活用戶、付費用戶分別達1.59億、0.71億,同比增長分別約29.27%、47.92%,2017Q4較2017Q3增長了14.52%。

Spotify於2018年4月美國紐交所上市,即不發行新股募集資金,不參與投行企業和設定發行價,3月 14日將1.836 億普通股1拆40股,並以價降低至紐交所新上市公司的平均發行水平。其中Martin Lorentzon(創始人)、Daniel Ek(創始人)、騰訊、老虎基金、索尼音樂以及一家著名風投機構持股佔比分別爲13.26%、11.59%、9.07%、7.19%、5.7%、5.4%。

用戶可通過手機及電腦端獲取免費與付費的音樂,其中,付費用戶可享受本地下載、無廣告等優質服務。還可以通過據用戶的喜好和收聽習慣,推薦相關歌曲,據悉,Spotify推出的播放列表Discovery Weekly功能,每週一爲用戶提供由30首歌曲組成的播放列表,可播放超過50億首歌曲並吸引4000萬新用戶。除了精準推送外還疊加電臺功能以及關注歌手或者常聽歌手最近發的新歌。

2015-2017年Spotify年付費滲透率從30.77%增至44.65%,2015Q1-2017Q季度付費滲透率從26.5%上升至44.65%。在2016年和2017年,每年進行兩次全球夏季和假日活動,分別貢獻23%、20%的新增用戶。此外,2016 年推出修訂的“家庭計劃”後,2016 年、2017年的新增訂閱用戶總數分別增加22%、31%。如假設付費滲透率維持44.65%不變,2018-2021年月付費用戶將達到0.889 億、1.067、1.223億、1.348億。

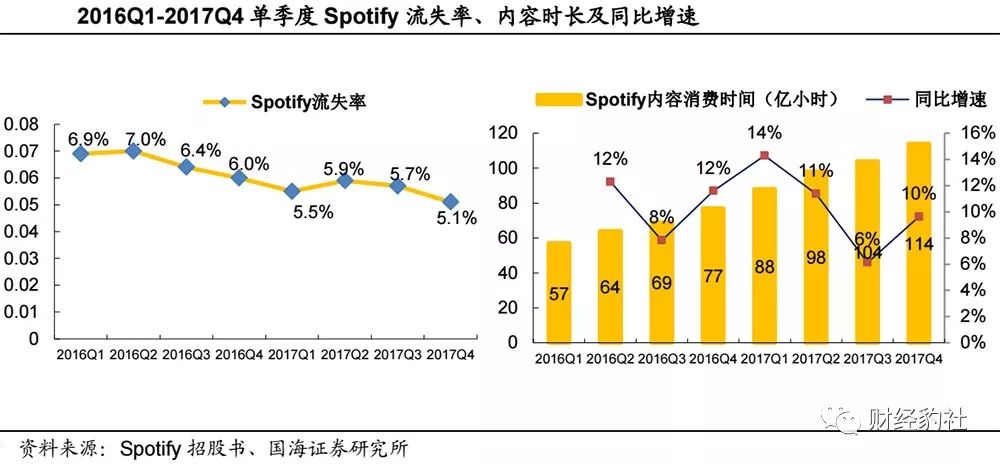

2016年Spotify推出“家庭計劃”與“學生計劃”使ARPU從2016Q4的6歐元降至2017Q4的5.24歐元,但助力公司流失率的降低。聽衆流失率從2016Q1的6.9%下滑至2017Q4的5.1%,凸顯Spotify的音頻內容體驗對用戶的粘性增強,推出的優惠計劃有利於降低流失率。2016Q1-2017Q4內容消費時間從67億小時增至114億小時。據招股書顯示,2017Q4Spotify 每個月活躍用戶每月平均聽25個小時。

分析Spotify商業模式及營收狀況

Spotify 提供多樣化的付費套餐選擇,其中包含基礎個人套餐,家庭套餐和學生套餐,列如家庭套餐由一個主要付費用戶及不超過5個附屬用戶組成,每月支付14.99美元,個人套餐每月9.99美金,且有30天免費試用期,學生套餐每月5美金。

2017Q4Spotify月活躍用戶、付費用戶分別達1.5億0.71億,付費滲透率 47.33%,覆蓋全球61個國家及地區。其中,歐洲月活躍用戶MAU 5800萬,佔北總月活躍用戶38.67%,位列首位;2017 年12月31日北美地區、拉丁美洲地區、其他地區的 MAU 同比增加分別爲 23%、37%、51%,佔公司總月活躍用戶的32%、21%、10%;流失率從 2016Q4的6.0%下降至2017Q4 的5.1%。

用戶端免費模式,年輕用戶佔比較多,2018 年2月美國本土18-34歲用戶佔比達55%,免費2017年年底Spotify向創作者、唱片公司、出版商支80億歐元版權費,同比增加27%,同時,訂閱用戶數比競爭對手多增加兩倍。Spotify還與四大唱片公司簽訂協議,協議通過最低限度的付款,授予的錄音權佔公司音樂流媒體市場的85%以上,並可在全世界範圍內適用兩年。

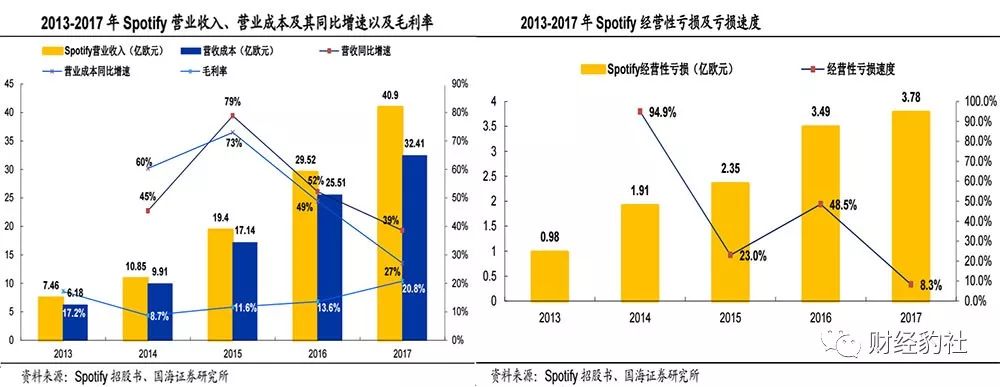

2013-2017年Spotify 營收從7.46億歐元增至40.9億歐元,CAGR爲53.02%,自2015年後營收入增速首次超營業成本增速。2016-2017 年公司中付費收入佔總收入比例達到90%,2017 年公司收入同比增加39%,訂閱用戶同比增加46%,其中推出優惠計劃使ARPU下降14%抵消收入增速。2013-2017年毛利從1.28億歐元增至8.49億歐元,2015-2017年毛利率從11.6%增至20.8%,由於公司在每年第一及第三季度實行折扣促銷活動,單季度看會影響毛利率下滑。2018Q1公司主營收入取得11.39億歐元,同比增加 26.27%,歸屬於普通股東淨利潤-1.69 億歐元,較去年同期-1.73 億歐元,虧損收窄。

分析Spotify營收陳本與現金流情況

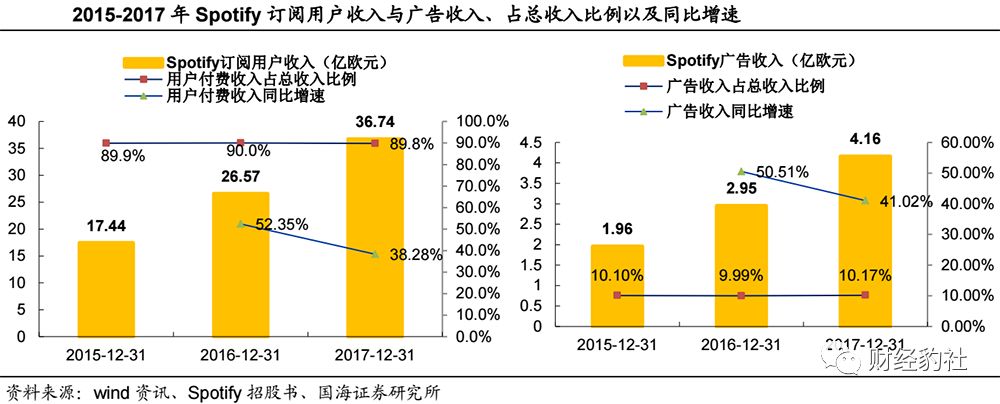

訂閱用戶付費收入是Spotify主要收入,2015-2017年訂閱用戶收入分別爲 17.44、26.57、36.74 億歐元,佔公司總收入比例分別爲 89.9%、90%、89.8%,廣告收入佔總收入比例分別爲10.1%、9.99%、10.17%。

2017年母公司淨利潤虧損12.35億歐元,其中財務費用、經營性(主要包括版權費、出版商費)虧損分別爲8.57億、3.78 億歐元,經營性虧損速度收窄至 8.3%。截至2017年底Spotify融資成本增加6.38億歐元。

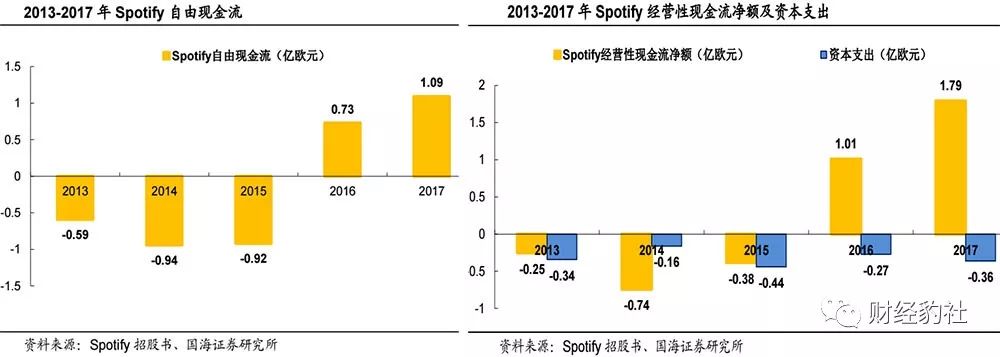

2016年自由現金流金額、經營性現金流金額均由負轉正,2017 年分別達1.09億、1.79 億歐元,同比增加分別爲49.32%、77.23%,2017年資本支出3600萬歐元,同比增加33%。公司無形資產包括商譽部分,2016-2017年無形資產爲0.8 億、1.62 億歐元,同比增加102.5%。

經營性無形資產折舊分別600 萬、800 萬歐元,其中,2016-2017 年分別收購三、五家獨立企業,總額分別爲800萬、8500萬歐元,記錄爲商譽分別700萬、7100萬歐元,記錄爲收購無形資產分別爲100萬、1700萬歐元。公司在外延佈局主要佈局技術類公司,其中包括有助於公司識別歌曲、混合內容、音頻剪輯、在線聲音捕捉、音樂創作等,Spotify還開發助於優化公司庫存內容與促銷活動之間的合理有效對接的專有人工智能技術等。

音樂流媒體的應用發展逐漸受到資本市場關注,雖然Spotify以特色播放列表內容+智能推薦+多終端覆蓋等提高用戶活躍度和提升用戶粘度,雖然近期Apple Musci發展也不容忽視,但Apple Musci發展主要在美國本土,Spotify率先登陸資本市場且遍佈全球多個國家與地區,並率先與唱片公司簽訂版權協議,在用戶流失率上也做出衆多活動方案來抗衡Apple Musci。

但無論是海外還是國內音樂流媒體平臺目前都處於虧損狀態,因此單靠付費訂閱與廣告收入是無法長期持續盈利,還要不斷探索發展多元化變現能力,才能真正做到霸主地位。

本文來自財經豹社(微信ID:caijingbaoshe)

更多精彩資訊請關注財經豹社

Comments