上週特斯拉和谷歌財報的餘震還歷歷在目,週二盤後的微軟財報僅僅是Azure的不及預期的收入和人工智能收益回報率的遙不可及已經讓微軟股價暴跌8%。那麼作爲“科技七姐妹”之一的Meta在經歷上個財報暴跌後能否在週三盤後的財報中給投資者和分析師一個驚喜呢,讓我們來看看華爾街的預期和市場的期待。

根據專業網站數據顯示,Meta第二季度的收入是383億美金。而去年Q2收入爲320億美金。該公司已經連續7個季度超過分析師的收入預期,在過去10個季度中有8個季度超過了分析師的預期。而該公司Q2每股收益預測爲4.73美金,而去年第二季度爲每股收益2.98美金。該公司已經連續5個季度和過去10個季度中的6個季度超過了分析師的每股收益預期。

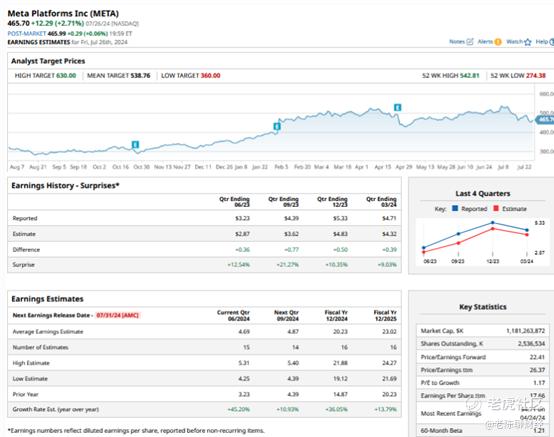

而投資者更關注的Q3指引收入預期要求在365億美金至390億美金之間。RBC資本分析師埃克森表示,鑑於該公司CEO扎克伯格口無遮攔的電話彙報以及上季度對人工智能揮霍無度的投資,讓投資者對Meta的財報喜憂參半。該分析師給出了跑贏大盤的評級和570美金的目標價格。“市場情緒在過去一個月中一直處於拉鋸狀態,我們發現近期股價走勢在當前水平上向上傾斜,但是本季度財報後能否持續持懷疑態度。”

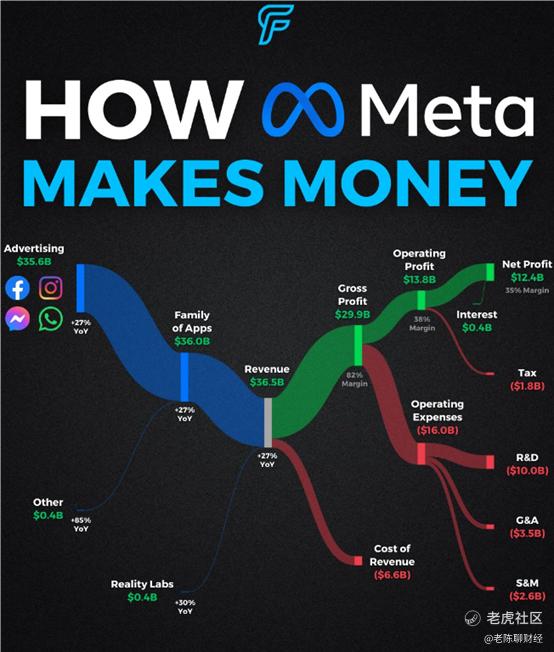

埃克森還表示在Meta公司各平臺(臉書、whatsapp、Instagram)上小企業投放的廣告在第二季度和第三季度支出有持續性增長趨勢。“我們認爲,儘管消費略有疲軟,關鍵業績指標惡化的不利證據,但是廣告商仍然會在包括Meta在內的數字頻道上進行投資。”該分析師表示,Meta的廣告平臺和新的人工智能工具表現良好,這可能會提高廣告轉化率和廣告收入。

埃克森還表示,除了廣告之外,Meta的人工智能戰略是財報的一個關鍵。“華爾街將在更大的範圍內尋找更多人工智能貨幣化戰略,上個季度管理層的電話會議措辭就引發了股價的劇烈波動。”

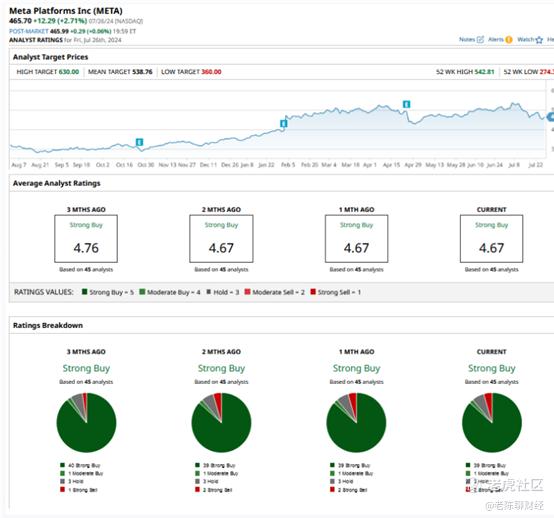

以下是近期分析師對Meta平臺評級和目標定價:

Needham:重表現不佳評級,無目標價格。

Benchmark:維持持有評級,無目標價格。

Wedbush:維持跑贏大盤評級,目標價格570美金。

伯恩斯坦:維持跑贏大盤評級,將目標價格從565美金上調至575美金。

奧本海默:維持跑贏大盤評級,目標價格從500美金上調至525美金。

富國銀行:維持增持評級,目標價格從593美金上調至625美金。

重點關注項目:人工智能可能會成爲投資者和分析師的重點關注項目。Meta首席執行官扎克伯格最新推出了一個人工智能工作室,創作者可以爲社交媒體檔案製作定製的人工智能聊天機器人。

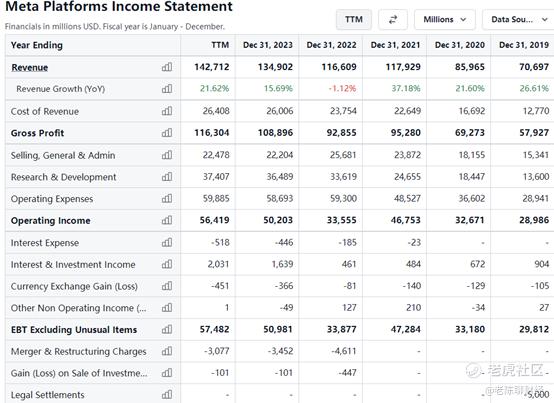

裁員和支出可能是另一個影響股價走勢的話題。在第一季度,Meta將其對2024年去年預期支出的指導價格上調至960億美金至990億美金。更高的基礎設施和法律成本被認爲是從940億美金和990億美金不等的原因。開支的鉅額增加可能會嚇跑一些投資者。因此Meta在投資未來增長方向走了一條謹慎的路線,比如他的人工智能規劃圖,不需要花費太多的成本投入。

廣告費率也是本季度的一個關鍵。Meta在第一季度廣告展示量同比增長了20%。每條廣告的平均價格同比增長6%。投資者可能希望看到這2個指標持續增長,並逐年累加。

截止發稿時,Meta在週二收盤下跌0.54%至463.19美金,而52周的交易範圍爲274.38美金至542.81美金。該股票去年上漲了47%,2024年迄今爲止上漲了32%。

Comments