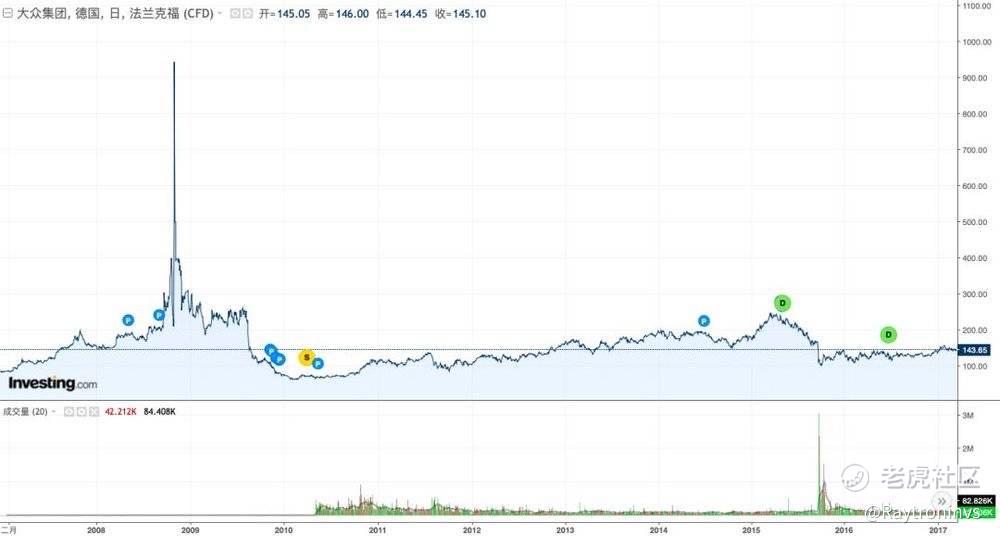

2008年10月27日,位於法蘭克福的德意志證券交易所甫一開盤,就成爲了歐洲金融圈談之色變的噩夢。這一天,大衆集團的股價直線飆升,截止當日收盤,已經從上一個交易日的210歐元上升至519歐元。

噩夢還在繼續。次日,大衆盤中創下1005歐元的高價,兩天暴漲500%,大衆汽車超越埃克森美孚成爲世界上最值錢的公司,市值突破3000億歐元。當天的德國DAX指數因爲大衆佔有17%的權重,被推漲超過10%的幅度,甚至還帶動了美國標普指數10%以上的反彈。

2005年9月,保時捷斥資42億美元增持18.65%的大衆集團股份。這是外界第一次傳出保時捷欲收購大衆的消息。

然而在保時捷看來,一切還言之尚早,於是他矢口否認了收購大衆的傳言,甚至爲了規避“德國證券法持股超過5%必須公示”的規定,聯合了美林、德意志銀行等投行通過不同的賬戶進行收購行爲,神不知,鬼不覺。

爲了精心策劃的收購行動,魏德金和波爾舍家族一方面以《大衆法》違反歐盟“單一市場資本可以自由流動”原則的理由,遊說歐盟推翻《大衆法》,一方面在國內散佈輿論,將這場保時捷導演的蓄意收購美化成一場民族企業保衛戰。

雙管齊下。一年後,保時捷手中的大衆股份,已經達到了42.6%。

而資本市場上的巨鱷們,早就蠢蠢欲動了。在保時捷的收購戰略暴露之後,擁有投票權的大衆普通股,從30歐元飆升到240歐元左右,而沒有投票權的大衆優先股,仍然在每股40歐元左右徘徊。一個鐵定的事實是,在保時捷拿到絕對控股權之後,普通股的股價,必然會跌落到它的本來價值附近。

於是他們紛紛選擇做空大衆的股票,在高價的時候賣出擁有投票權的普通股,在低價的時候買進沒有投票權的優先股。希望能在兩者價格逼近的時候,兩頭獲益。

可法蘭克福交易所存在一條長期被人忽視的規定,那就是“期權是金融衍生品,不屬於現股買賣,所以不受控股超過30%時必須公示的規定的制約”。換言之,只要購買股票的期權者願意按照股價的全額支付期權金,他就可以自行決定在何時公佈自己的期權股份持有量。

於是保時捷暗中以全款購買的方式買入了31.5%的大衆股份認購期權,加上明面上的42.6%,保時捷手中可以支配的大衆股份已經高達74.1%。按照《德國商法典》的規定,當持有者的股份達到75%時,也就在實際上獲得了對該公司的控制權。

而此刻,對衝基金還在瘋狂做空大衆,而此時的空單總量已經高達流通盤的13%,差不多相當於總股本的10.4%。

重申一下大衆的股權結構,除去保時捷手中的大衆股份,以及大衆第二大股東下薩克森州政府持有的20.1%,此時市場上還在流通的大衆股份,只剩下5.8%。

相信大家都清楚做空的流程,借入股票,賣出開倉,買入平倉,返還股票。發現哪出問題了嗎? 是的,市場沒有股票了,空頭沒無法買平了,這種行情叫“軋空”,一旦遭遇“軋空”,理論上股價可以飆到無限高。

於是就有了我們文章開頭的一幕,多少人一夜之間傾家蕩產。

次日頭條是“基金經理上天台”,就連德國排名第五的老富豪阿道夫·默克也未能倖免,數十億家產灰飛煙滅,身死道消。

2020年這個行情再次上演,只不過這次主角是$特斯拉(TSLA)$,而多頭方換成了自帶奶媽的投資者(回顧一下特斯拉這波行情是從什麼時候開始的,在美聯儲以每人每月1200美金救助支票派發時開始,停止派發後結束,由於沒有大人小孩的區分,一個4口之家一個月能領到的總額是4800刀)

所以這一路股價飆升的同時也有數不盡的空頭們在爆倉,作爲$標普500ETF(SPY)$裏被做空次數最多的,金額最大的一直股。也在源源不斷的吸引空頭加入開空,爆倉。

最後,這些空頭們帶血的資金就成爲了股價最殷實的支撐(由於爲了平倉而被迫買入卻無法賣出的無主資金),這也解釋了爲什麼特斯拉看似不合理的估值,但在有新資金流入時還能再度推高股價,那些估值溢價該有的下跌已經被空頭們買過單了。

所以,現在還會覺得特斯拉股價虛高嗎?$蔚來(NIO)$$理想汽車(LI)$$小鵬汽車(XPEV)$

Comments